BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide Lezioni del 01/02/03 dicembre 2015

|

|

|

- Orazio Rosi

- 7 anni fa

- Visualizzazioni

Transcript

Unit 10 Slide 10.2.")

1 COMUNICAZIONE D IMPRESA Anno Accademico 2015/2016 BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide Lezioni del 01/02/03 dicembre 2015

2 SODDISFARE LE OPPORTUNITÀ DI IL PROCESSO MARKETING DI MARKETING: come Capitolo iniziare 14 Le basi per la determinazione del prezzo

3 Il prezzo come indicatore di valore Valore= benefici percepiti/prezzo Value-pricing: aumentare i benefici offerti dal prodotto senza necessariamente variare il prezzo, se non, addirittura, riducendolo. Utile= Ricavo totale Costo totale = = (Prezzo unitario x Quantità venduta) Costo totale

4 Il prezzo nel marketing mix il processo di determinazione del prezzo dovrebbe seguire seguente processo: il 1. Individuazione degli obiettivi e dei vincoli di prezzo 2. Stima della domanda e dei ricavi 3. Determinazione dei rapporti fra costi, volumi e profitti 4. Determinazione di un livello di prezzo iniziale 5. Definizione del prezzo finale o di listino 6. Modifiche del prezzo finale o di listino

5 1.Individuazione degli obiettivi e vincoli di prezzo (1) Obiettivi: Profitti Vendite Quota di mercato Sopravvivenza Responsabilità sociale

6 1.Individuazione degli obiettivi e vincoli di prezzo (2) Vincoli: Caratteristiche della domanda Fase del ciclo di vita del prodotto Coerenza del valore offerto Costi di produzione e marketing del prodotto Costi di modifica dei prezzi Forme di mercato

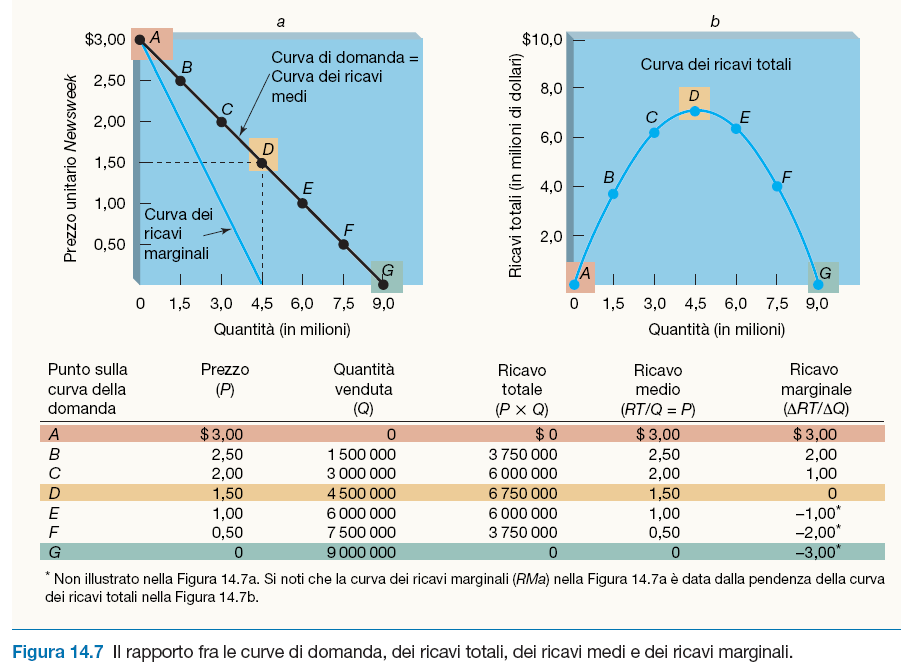

7 2.Stima della domanda e dei ricavi (1) Curva di domanda: rappresentazione grafica che mette in relazione le unità vendute di un prodotto con i diversi livelli di prezzo. Il prezzo non è l unico fattore chiave in grado di influenzare la quantità domandata: Le preferenze dei consumatori La disponibilità di prodotti succedanei Il reddito dei consumatori

8

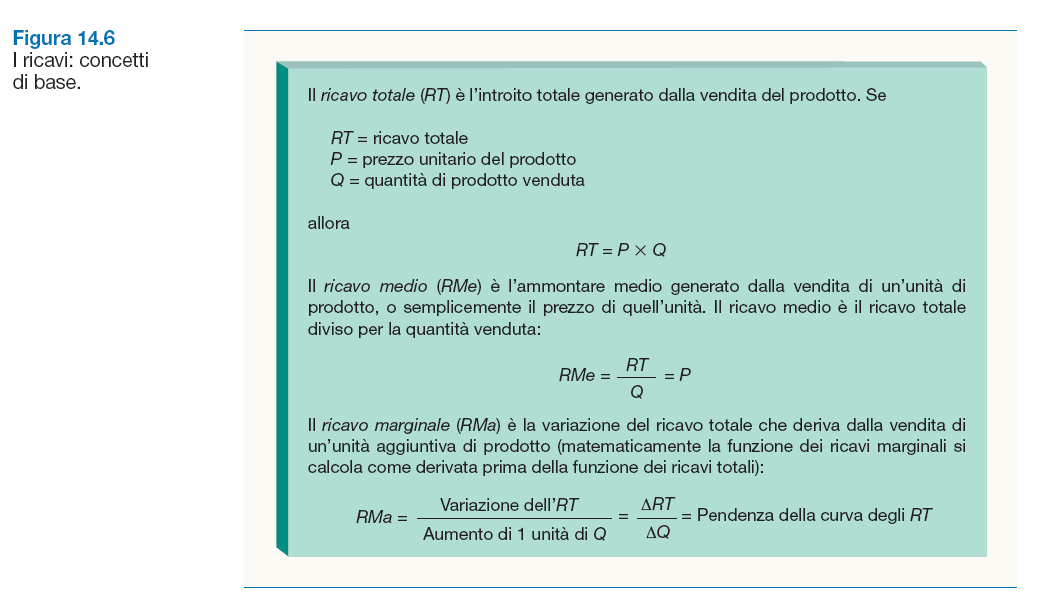

9 2.Stima della domanda e dei ricavi (2) Ricavo totale (RT): l introito totale generato dalla vendita del prodotto RT=PxQ Ricavo medio (RM): l ammontare medio generato dalla vendita di un unità di prodotto, o semplicemente il prezzo di quella unità. RM=RT/Q=P Ricavo marginale (RM): variazione del ricavo totale che deriva dalla vendita di un unità aggiuntiva di prodotto. RM= variazione del RT/aumento di una unità di Q=ΔRT/ ΔQ

10

11 2.Stima della domanda e dei ricavi (3) Elasticità della domanda rispetto al prezzo: misura della variazione percentuale della quantità domandata rispetto a una variazione percentuale del prezzo. E= variazione percentuale della quantità domandata/variazione percentuale del prezzo Domanda elastica Domanda rigida

12

13 3.Determinazione dei rapporti fra costi, volumi e utile (1) Costo totale (CT): è la spesa totale sostenuta da un azienda per la produzione e vendita dei propri prodotti, consiste nella somma dei costi fissi e variabili. Costo fisso (CF): è la somma delle spese date di un azienda, cioè quella parte di costi che non varia al variare della quantità prodotta e venduta. Costo variabile (CV): è la somma delle spese dell azienda che variano direttamente con la quantità prodotta e venduta. CT=CF+CV

14 3.Determinazione dei rapporti fra costi, volumi e utile (2) Costo marginale: l incremento del costo totale che deriva dalla produzione di un unità aggiuntiva di prodotto. CM=Variazione dei CT/Aumento di una unità di Q= ΔCT/ ΔQ

15 3.Determinazione dei rapporti fra costi, volumi e utile (3) Analisi del punto di pareggio: tecnica che mette in relazione ricavi totali e costi totali per determinare la redditività a seconda dei diversi livelli di produzione. Punto di pareggio (PDP): è il valore dei ricavi in corrispondenza del quale costi totali e ricavi totali si eguagliano. PDP=Costo Fisso/(Prezzo unitario-costo variabile unitario)=cf/(p-cvu)

16 Definizione di Costo Il costo rappresenta in generale un valore espressivo dell impiego di date risorse produttive nei processi aziendali 16

17 I costi variabili I costi variabili: sono costi il cui valore complessivo varia in misura direttamente proporzionale a un qualche livello di attività o di output. 17

18 I costi variabili I costi dei fattori che, a parità di altre condizioni, vengono impiegati in quantità variabili al variare del volume produttivo. Il costo di un fattore si dice variabile quando varia al variare della quantità prodotta. 18

19 ESEMPIO nr. prodotti Costo unitario Cvt

20 L unità di misura del volume o del livello di attività deve essere specificata Costo Variabile Deve essere chiaro quale attività determina l ammontare del costo Per essere variabile, un costo deve essere tale rispetto a qualcosa 20

21 Esempi di costo variabile: Forza Motrice Cancelleria Provvigioni agli agenti Costo del carburante 21

22 Costi Variabili Costo totale Costo variabile unitario = Variabile Volume 22

23 Costo I costi variabili ML 800 ML 400 ML Classe A/mese (prodotte e vendute) Costo provvigioni (10% ricavi) ML 800 ML 400 ML Deve essere chiara l attività che determina l ammontare del costo Il costo complessivo è variabile perché il costo unitario variabile è costante 200 ML Ricavi 23

24 I costi fissi I costi fissi: sono costi il cui valore complessivo non varia al modificarsi del livello di output. Possono modificarsi nel tempo, ma non a seguito dei cambiamenti del livello di attività all interno di un determinato periodo di tempo. 24

25 Costi Fissi Costo totale Possono modificarsi nel tempo, ma non a seguito di cambiamenti di attività Fissi Volume 25

26 Esempi di costo fisso: Canone di locazione immobile Costi di assicurazione Costi di vigilanza 26

27 Break-Even Analysis 27

28 Punto di Pareggio 28

29 Break-Even Analysis Il modello costi volumi può essere oggetto dell analisi che ci permette di individuare un punto di pareggio Questo corrisponde al volume di produzione ottenuta e venduta in corrispondenza del quale si ottiene l uguaglianza tra costi totali e ricavi totali 29

30 La determinazione del punto di pareggio si basa su alcune ipotesi: Linearità delle funzioni di costo e di ricavo Distinzione dei costi totali in funzione di un unico driver (output finale) in fissi e variabili Assenza di rimanenze di prodotti finiti e conseguentemente uguaglianze tra quantità prodotte e vendute 30

31 segue I costi fissi sono una fonte di rischio dell impresa infatti la presenza delle immobilizzazioni vincola il processo produttivo a causa della mancata capacità di adeguarsi alle variazioni dei rendimenti dei fattori produttivi L incidenza del costo fisso sul costo medio delle singole unità di prodotto diminuisce con il crescere del volume complessivo della produzione ed aumenta col diminuire della stessa 31

32 B.E.A.: punti di forza L analisi consente di costruire scenari per prevedere l impatto che eventuali decisioni di investimento possono provocare sulla economicità aziendale e sul lotto minimotecnico di produzione; Il break-even point esprime il grado di rigidità dell azienda e, quindi, il rischio associato alla dimensione dei costi fissi (struttura produttiva); 32

33 B.E.A.: limiti informativi la distinzione tra costi fissi e costi variabili presuppone il riferimento ad un dato intervallo del volume produttivo, in quanto al crescere del volume produttivo oltre l attuale capacità produttiva tutti i costi sono variabili; la distinzione tra costi fissi e costi variabili presuppone l ipotesi di riferimento ad un orizzonte temporale di breve periodo, in quanto tutti i costi sono variabili nel lungo periodo; ciò vuol dire che il modello produce informazioni che non possono essere impiegate per supportare decisioni di medio/lungo periodo (decisioni strategiche); il modello considera una sola determinante di costo il volume produttivo mentre numerosi studi dimostrano la rilevanza anche di altre determinanti strutturali (es. tecnologia, esperienza, complessità, ecc.) ed operative (gestione dei rapporti di collaborazione, gestione della qualità, ecc.); si è ipotizzata la linearità delle funzioni di costo e di ricavo, laddove nella realtà si assiste a funzioni non lineari con possibilità di individuazione di più punti di equilibrio. 33

34 Break-Even Analysis 34

35 SODDISFARE LE OPPORTUNITÀ DI MARKETING Capitolo 15 Le strategie di definizione dei prezzi

36

37 Metodi per la fissazione del prezzo iniziale 1. Orientamento alla domanda 2. Orientamento al costo 3. Orientamento al profitto 4. Orientamento alla concorrenza

38 Orientamento alla domanda 1. Prezzo di scrematura 2. Prezzo di penetrazione 3. Prezzo di prestigio 4. Price lining 5. Prezzo psicologico 6. Prezzo obiettivo 7. Bundle pricing 8. Yeld management

39 Orientamento ai costi 1. Metodo del mark-up standard 2. Metodo del cost-plus 3. Metodo basato sulle economie di apprendimento

40 Orientamento al profitto 1. Metodo del profitto obiettivo 2. Metodo del ROS obiettivo 3. Metodo del ROI obiettivo

41 Orientamento alla concorrenza 1. Prezzo di consuetudine 2. Metodo basato sul prezzo di mercato 3. Prezzo civetta

42 Fissazione del prezzo finale Politica di prezzo fisso: determinazione di un unico prezzo per tutti gli acquirenti di un bene o servizio. Politica di prezzo flessibile: i prezzi vengono fatti variare a seconda di chi acquista il prodotto e della situazione in cui viene venduto.

43 Effetti delle decisioni di prezzo Effetti sull impresa Effetti sui consumatori Effetti sui concorrenti

44 Modifiche al prezzo finale (1) Sconti Sulla quantità Sconti stagionali Sconti commerciali Sconti per pagamento in contanti

45 Modifiche al prezzo finale (2) Abbuoni Per permuta Promozionali

46 Modifiche al prezzo finale (3) Modifiche dei prezzi su base geografica Prezzo di origine uniforme Prezzo di consegna uniforme

47 Aspetti legali in merito alla fissazione dei prezzi Price fixing Prezzi ingannevoli Prezzi predatori Discriminazione dei prezzi

48 Prezzo di fornitura del prodotto Discriminazione dei prezzi Diverso a seconda dei consumatori Discriminazione Differenziazione Uguale per tutti i consumatori Politica di prezzo ordinaria Discriminazione Uguale per tutti i consumatori Diverso a seconda dei consumatori Costo complessivo per fornire il prodotto

MATERIALE DIDATTICO DOCENTE. Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

Corso di FONDAMENTI DI MARKETING

UNIVERSITA DEGLI STUDI DI BARI ALDO MORO CdL in Marketing e Comunicazione d Azienda Corso di FONDAMENTI DI MARKETING Il prezzo: Metodi di determinazione Luca Petruzzellis luca.petruzzellis@uniba.it Definizione

UNIVERSITA DEGLI STUDI DI BARI ALDO MORO CdL in Marketing e Comunicazione d Azienda Corso di FONDAMENTI DI MARKETING Il prezzo: Metodi di determinazione Luca Petruzzellis luca.petruzzellis@uniba.it Definizione

Le potenzialità economico-strutturali dell impresa: l analisi del punto di pareggio

Anno Accademico 2012-2013 Università degli Studi di Napoli Federico II Facoltà di Scienze MM.FF.NN Corso di Laurea in Informatica Corso di Economia e Organizzazione Aziendale Le potenzialità economico-strutturali

Anno Accademico 2012-2013 Università degli Studi di Napoli Federico II Facoltà di Scienze MM.FF.NN Corso di Laurea in Informatica Corso di Economia e Organizzazione Aziendale Le potenzialità economico-strutturali

Capitolo 10 Le decisioni relative al prezzo (pricing)

") Capitolo 10 Le decisioni relative al prezzo (pricing) Prezzi e pricing Schema di sintesi 1. Prezzo e pricing: definizioni 2. Come stabilire il prezzo di un prodotto o servizio 3. Le manovre di prezzo (aumento

Capitolo 10 Le decisioni relative al prezzo (pricing) Prezzi e pricing Schema di sintesi 1. Prezzo e pricing: definizioni 2. Come stabilire il prezzo di un prodotto o servizio 3. Le manovre di prezzo (aumento

CONTROLLO E CONTABILITA

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par Solo da leggere 6.3

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo

Lezione 19 - La leva operativa

Lezione 19 - La leva operativa La struttura dei costi Modello di analisi della dinamica dei costi rispetto ai volumi di attività Si basa su alcune ipotesi semplificatrici Linearità dei costi Non rilevanza

Lezione 19 - La leva operativa La struttura dei costi Modello di analisi della dinamica dei costi rispetto ai volumi di attività Si basa su alcune ipotesi semplificatrici Linearità dei costi Non rilevanza

Tipologie di COSTI POLITICHE. Variabile / Fisso Unitario / Totale Diretto / Indiretto. Sopracosto Sottocosto

Tipologie di COSTI Variabile / Fisso Unitario / Totale Diretto / Indiretto Sopracosto Sottocosto POLITICHE 1 Strategie di prezzo per la fase di lancio PENETRAZIONE Si valuta che stabilire un prezzo basso

Tipologie di COSTI Variabile / Fisso Unitario / Totale Diretto / Indiretto Sopracosto Sottocosto POLITICHE 1 Strategie di prezzo per la fase di lancio PENETRAZIONE Si valuta che stabilire un prezzo basso

Lezioni di Microeconomia

Lezioni di Microeconomia Lezione 8 I Costi Lezione 8: I costi Slide 1 Introduzione La tecnologia di produzione dell impresa definisce e misura la relazione tra input e output Data la tecnologia di produzione

Lezioni di Microeconomia Lezione 8 I Costi Lezione 8: I costi Slide 1 Introduzione La tecnologia di produzione dell impresa definisce e misura la relazione tra input e output Data la tecnologia di produzione

Economia e Gestione delle Imprese Parte IV Il marketing

Economia e Gestione delle Imprese Parte IV Il marketing A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Il concetto di marketing Il concetto di marketing Punto

Economia e Gestione delle Imprese Parte IV Il marketing A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Il concetto di marketing Il concetto di marketing Punto

Corso di Programmazione & Controllo Lez. 2

Corso di Programmazione & Controllo Lez. 2 Docente: Alessandro Scaletti L Analisi Costi-Volumi-Risultati (C-V-R) Costi Ricavi RT = p. Q CT = CF + v. Q RT = CT CVT = v. Q CFT Q* Q CVT = = costo Costo variabile

Corso di Programmazione & Controllo Lez. 2 Docente: Alessandro Scaletti L Analisi Costi-Volumi-Risultati (C-V-R) Costi Ricavi RT = p. Q CT = CF + v. Q RT = CT CVT = v. Q CFT Q* Q CVT = = costo Costo variabile

Individuare le risposte corrette per ciascun quesito (anche più di una)

") F. GIUNTA ECONOMIA AZIENDALE QUESITI DI AUTOVALUTAZIONE CAPITOLO IX Individuare le risposte corrette per ciascun quesito (anche più di una) 1. Si ha equilibrio economico quando: a. i ricavi sono uguali

F. GIUNTA ECONOMIA AZIENDALE QUESITI DI AUTOVALUTAZIONE CAPITOLO IX Individuare le risposte corrette per ciascun quesito (anche più di una) 1. Si ha equilibrio economico quando: a. i ricavi sono uguali

Pricing & Costing Cost Based Pricing: Direct Costing Mark-Up Pricing & Break Even Analysis

Pricing & Costing Cost Based Pricing: Direct Costing Mark-Up Pricing & Break Even Analysis G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Ottobre 2012 Anno accademico 2012/13 1 Cost-

Pricing & Costing Cost Based Pricing: Direct Costing Mark-Up Pricing & Break Even Analysis G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Ottobre 2012 Anno accademico 2012/13 1 Cost-

Le leve dell equilibrio economico ed i costi secondo la variabilità. Obiettivo della lezione. Riassumendo l equilibrio economico soggettivo

Economia Aziendale Oggetto della lezione Le leve dell equilibrio economico ed i costi secondo la variabilità Manetti Economia Aziendale-Lez.14 1 Obiettivo della lezione capire su quali leve agire per ricercare

Economia Aziendale Oggetto della lezione Le leve dell equilibrio economico ed i costi secondo la variabilità Manetti Economia Aziendale-Lez.14 1 Obiettivo della lezione capire su quali leve agire per ricercare

LA TEORIA DELL OFFERTA. Tecnologia e costi di produzione

LA TEORIA DELL OFFERTA Tecnologia e costi di produzione IL COMPORTAMENTO DELL IMPRESA In questa lezione approfondiremo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta.

LA TEORIA DELL OFFERTA Tecnologia e costi di produzione IL COMPORTAMENTO DELL IMPRESA In questa lezione approfondiremo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta.

Concorrenza: Strategie di prezzo e Strategie di costo

Concorrenza: Strategie di prezzo e Strategie di costo Leadership di prezzo La leva del prezzo Il pricing è la leva di profitto più importante in assoluto, ma sono molte le aziende che sottovalutano ampiamente

Concorrenza: Strategie di prezzo e Strategie di costo Leadership di prezzo La leva del prezzo Il pricing è la leva di profitto più importante in assoluto, ma sono molte le aziende che sottovalutano ampiamente

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Corso di Economia e Gestione delle Imprese e Marketing a.a

Lezione 21 Corso di Economia e Gestione delle Imprese e Marketing a.a. 2014-2015 Prof. Elena Cedrola elena.cedrola@unimc.it http://docenti.unimc.it/docenti/elena-cedrola Prof.ssa Elena Cedrola - Economia

Lezione 21 Corso di Economia e Gestione delle Imprese e Marketing a.a. 2014-2015 Prof. Elena Cedrola elena.cedrola@unimc.it http://docenti.unimc.it/docenti/elena-cedrola Prof.ssa Elena Cedrola - Economia

A A. Bep, reddito atteso? Paola DE BERNARDI

A A Bep, reddito atteso? Paola DE BERNARDI Torino, 26 febbraio 2009 1 percorso della lezione... Bea: le le simulazioni Costi fissi e variabili La BEA: il il contesto 2 IL CONTROLLO DI GESTIONE E : 3 E

A A Bep, reddito atteso? Paola DE BERNARDI Torino, 26 febbraio 2009 1 percorso della lezione... Bea: le le simulazioni Costi fissi e variabili La BEA: il il contesto 2 IL CONTROLLO DI GESTIONE E : 3 E

Capitolo 7 Organizzazione e comportamento dell impresa

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

La relazione tra equilibrio economico ed equilibrio finanziario

La relazione tra equilibrio economico ed equilibrio finanziario Università degli Studi di Firenze 1 La relazione tra equilibrio economico ed equilibrio finanziario Reddito disponibile (negativo) Capacità

La relazione tra equilibrio economico ed equilibrio finanziario Università degli Studi di Firenze 1 La relazione tra equilibrio economico ed equilibrio finanziario Reddito disponibile (negativo) Capacità

Innovazione tecnologica e analisi costi-volumi-profitti

Anno Accademico 2008-2009 Università degli Studi di Napoli Federico II Facoltà di Scienze Matematiche, Fisiche e Naturali Laurea in Informatica Corso di Economia e Organizzazione Aziendale Innovazione

Anno Accademico 2008-2009 Università degli Studi di Napoli Federico II Facoltà di Scienze Matematiche, Fisiche e Naturali Laurea in Informatica Corso di Economia e Organizzazione Aziendale Innovazione

La teoria dell offerta

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

ECONOMIA E GESTIONE DELLE IMPRESE. ECONOMIA E GESTIONE DELLE IMPRESE Università LUMSA - A.A Prof.ssa Laura Michelini

ECONOMIA E GESTIONE DELLE IMPRESE Università LUMSA - A.A. 2013-2014 Prof.ssa Laura Michelini Università LUMSA - A.A. 2013-2014 Contenuti: - Capitolo 13 Punto di partenza Focus Mezzi Obiettivi Produzione

ECONOMIA E GESTIONE DELLE IMPRESE Università LUMSA - A.A. 2013-2014 Prof.ssa Laura Michelini Università LUMSA - A.A. 2013-2014 Contenuti: - Capitolo 13 Punto di partenza Focus Mezzi Obiettivi Produzione

LE FUNZIONI ECONOMICHE

LE FUNZIONI ECONOMICHE Slide rielaborate dagli allievi con esercizi ed esempi tratti dal testo: M. Venè, F. Betti Matematica per istituti ad indirizzo economico commerciale, Classe quarta Milano Sansoni

LE FUNZIONI ECONOMICHE Slide rielaborate dagli allievi con esercizi ed esempi tratti dal testo: M. Venè, F. Betti Matematica per istituti ad indirizzo economico commerciale, Classe quarta Milano Sansoni

Capitolo 7 Organizzazione e comportamento dell impresa

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

I Costi di Produzione

I Costi di Produzione Misurazione del costi: di quali costi tenere conto? I costi nel breve periodo I costi nel lungo periodo Curve di costo nel lungo e nel breve periodo a confronto Produzione di due

I Costi di Produzione Misurazione del costi: di quali costi tenere conto? I costi nel breve periodo I costi nel lungo periodo Curve di costo nel lungo e nel breve periodo a confronto Produzione di due

IL PREZZO. Def.: Parte principale dell onere sopportato dal consumatore per il soddisfacimento di un determinato bene.

LA POLITICA DI PREZZO IL PREZZO Def.: Parte principale dell onere sopportato dal consumatore per il soddisfacimento di un determinato bene. Il prezzo, rappresenta, quindi, il misuratore del sacrificio

LA POLITICA DI PREZZO IL PREZZO Def.: Parte principale dell onere sopportato dal consumatore per il soddisfacimento di un determinato bene. Il prezzo, rappresenta, quindi, il misuratore del sacrificio

Lingue e culture per il turismo e il commercio internazionale MARKETING DEL TURISMO. Lezione 15 10 maggio 2010

Lingue e culture per il turismo e il commercio internazionale MARKETING DEL TURISMO Lezione 15 10 maggio 2010 Concetti visti - Prezzo per acquirente e per azienda - Decisioni di pricing e livelli di concorrenza

Lingue e culture per il turismo e il commercio internazionale MARKETING DEL TURISMO Lezione 15 10 maggio 2010 Concetti visti - Prezzo per acquirente e per azienda - Decisioni di pricing e livelli di concorrenza

Economia Politica (Mod I) Nota integrativa n. 3

Nota integrativa n. 3") Economia Politica (Mod I) Nota integrativa n. 3 I costi di produzione Mankiw, Capitolo 13 Premessa Nell analisi della legge dell offerta, vista fino a questo momento, abbiamo sinteticamente descritto le

Economia Politica (Mod I) Nota integrativa n. 3 I costi di produzione Mankiw, Capitolo 13 Premessa Nell analisi della legge dell offerta, vista fino a questo momento, abbiamo sinteticamente descritto le

STRATEGIE E POLITICHE DI PREZZO. Prof. Antonio Iazzi Researcher of Business Management Università del Salento

STRATEGIE E POLITICHE DI PREZZO Prof. Antonio Iazzi Researcher of Business Management Università del Salento Il prezzo e la gestione del valore La definizione del prezzo ha natura complessa: Economico-finanziaria

STRATEGIE E POLITICHE DI PREZZO Prof. Antonio Iazzi Researcher of Business Management Università del Salento Il prezzo e la gestione del valore La definizione del prezzo ha natura complessa: Economico-finanziaria

Esercitazione di Marketing. Metodo del costo pieno Break Even Point

Esercitazione di Marketing Metodo del costo pieno Break Even Point 15/04/2013 Metodo del costo pieno Direttamente imputabili all output Quota dei costi indiretti imputabili all output calcolata in base

Esercitazione di Marketing Metodo del costo pieno Break Even Point 15/04/2013 Metodo del costo pieno Direttamente imputabili all output Quota dei costi indiretti imputabili all output calcolata in base

Relazioni prezzi-volumi-risultati

Relazioni prezzi-volumi-risultati 1 Variabili dipendenti Variabile indipendente Costi Volume di produzione e vendita Ricavi 2 1 L equazione del reddito RE = Reddito di esercizio Q = Quantità di produzione

Relazioni prezzi-volumi-risultati 1 Variabili dipendenti Variabile indipendente Costi Volume di produzione e vendita Ricavi 2 1 L equazione del reddito RE = Reddito di esercizio Q = Quantità di produzione

Definizione di impresa PERCHE ESISTONO LE IMPRESE? CHE RUOLO HANNO NEL SISEMA ECONOMICO? COME SI COMPORTANO LE IMPRESE?

Barbara Martini Definizione di impresa PERCHE ESISTONO LE IMPRESE? CHE RUOLO HANNO NEL SISEMA ECONOMICO? COME SI COMPORTANO LE IMPRESE? LE IMPRESE NEL CONTESTO ECONOMICO: LE FORME DI MERCATO CONCORRENZA

Barbara Martini Definizione di impresa PERCHE ESISTONO LE IMPRESE? CHE RUOLO HANNO NEL SISEMA ECONOMICO? COME SI COMPORTANO LE IMPRESE? LE IMPRESE NEL CONTESTO ECONOMICO: LE FORME DI MERCATO CONCORRENZA

I numeri e le caratteristiche della Nano

Il prezzo Tata Nano I numeri e le caratteristiche della Nano 1700 (nel 2003 il prezzo atteso era di 4000) Quello che non c è non si rompe Quello che non c è non pesa Quello che non c è non costa Il prezzo

Il prezzo Tata Nano I numeri e le caratteristiche della Nano 1700 (nel 2003 il prezzo atteso era di 4000) Quello che non c è non si rompe Quello che non c è non pesa Quello che non c è non costa Il prezzo

Le decisioni delle imprese. Forme di mercato. produzione (cosa, quanto, e come produrre) entrata nel mercato uscita dal mercato

entrata nel mercato uscita dal mercato") Le decisioni delle imprese produzione (cosa, quanto, e come produrre) entrata nel mercato uscita dal mercato Forme di mercato concorrenza perfetta monopolio oligopolio concorrenza monopolistica 1 I costi

Le decisioni delle imprese produzione (cosa, quanto, e come produrre) entrata nel mercato uscita dal mercato Forme di mercato concorrenza perfetta monopolio oligopolio concorrenza monopolistica 1 I costi

Esame di Microeconomia CLEC - 14/06/2016. Versione A PARTE PRIMA

Esame di Microeconomia CLEC - 14/06/2016 Versione A Corso AK - Peragine Corso LZ - Serlenga PARTE PRIMA NOME COGNOME MATRICOLA ISTRUZIONI L esame è composto da tre parti: 10 domande vero falso, 1 domanda

Esame di Microeconomia CLEC - 14/06/2016 Versione A Corso AK - Peragine Corso LZ - Serlenga PARTE PRIMA NOME COGNOME MATRICOLA ISTRUZIONI L esame è composto da tre parti: 10 domande vero falso, 1 domanda

La concessionaria. Il posizionamento e la sostenibilità del business

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

CL Produzioni Animali

CL Produzioni Animali Anno Accademico 2013-14 Beak Even Point l analisi del punto di pareggio: introduzione - è una delle più significative applicazioni della contabilità analitica* - analisi dei costi-ricavi

CL Produzioni Animali Anno Accademico 2013-14 Beak Even Point l analisi del punto di pareggio: introduzione - è una delle più significative applicazioni della contabilità analitica* - analisi dei costi-ricavi

Riassunto della Concorrenza Perfetta (LP=lungo periodo):

:") Monopolio (Capitolo 10 del libro di testo di Micro) Riassunto della Concorrenza Perfetta (LP=lungo periodo): Elevato numero di acquirenti e di venditori entrambi price takers Prodotto omogeneo Informazione

Monopolio (Capitolo 10 del libro di testo di Micro) Riassunto della Concorrenza Perfetta (LP=lungo periodo): Elevato numero di acquirenti e di venditori entrambi price takers Prodotto omogeneo Informazione

Corso di laurea in Servizio Sociale IMPRESE IN UN MERCATO CONCORRENZIALE. (Capitolo 14)

") Corso di laurea in Servizio Sociale IMPRESE IN UN MERCATO CONCORRENZIALE (Capitolo 14) Il significato della concorrenza (1/2) Un mercato perfettamente concorrenziale ha le seguenti caratteristiche: Sul

Corso di laurea in Servizio Sociale IMPRESE IN UN MERCATO CONCORRENZIALE (Capitolo 14) Il significato della concorrenza (1/2) Un mercato perfettamente concorrenziale ha le seguenti caratteristiche: Sul

Analisi della Potenzialità Economico-Strutturale

Esercitazione Analisi della Potenzialità Economico-Strutturale ANALISI POTENZIALITA ECONOMICO- STRUTTURALE Obiettivi: Misurare la capacità dell impresa di ottenere un profitto data una certa composizione

Esercitazione Analisi della Potenzialità Economico-Strutturale ANALISI POTENZIALITA ECONOMICO- STRUTTURALE Obiettivi: Misurare la capacità dell impresa di ottenere un profitto data una certa composizione

CONTROLLO DEI COSTI CON L ANALISI DI BREAK-EVEN

CONTROLLO DEI COSTI CON L ANALISI DI BREAK-EVEN SOMMARIO SCHEMA DI SINTESI IDENTIFICAZIONE DELLA STRUTTU- RA DEI COSTI GRAFICO DI BREAK-EVEN CALCOLO DEL PUNTO DI BREAK- EVEN RECUPERO DI EFFICIENZA CONTROLLO

CONTROLLO DEI COSTI CON L ANALISI DI BREAK-EVEN SOMMARIO SCHEMA DI SINTESI IDENTIFICAZIONE DELLA STRUTTU- RA DEI COSTI GRAFICO DI BREAK-EVEN CALCOLO DEL PUNTO DI BREAK- EVEN RECUPERO DI EFFICIENZA CONTROLLO

Alessandro De Nisco. Università del Sannio. Corso di Marketing SPIEGARE I FATTORI CHE INFLUENZANO LA DETERMINAZIONE DEL PREZZO

LEZIONI N. e Le Politiche di Alessandro De Nisco Università del Sannio Corso OBIETTIVI DI APPRENDIMENTO DELLA LEZIONE SPIEGARE I FATTORI CHE INFLUENZANO LA DETERMINAZIONE DEL PREZZO COMPRENDERE GLI OBIETTIVI

LEZIONI N. e Le Politiche di Alessandro De Nisco Università del Sannio Corso OBIETTIVI DI APPRENDIMENTO DELLA LEZIONE SPIEGARE I FATTORI CHE INFLUENZANO LA DETERMINAZIONE DEL PREZZO COMPRENDERE GLI OBIETTIVI

Esercizi per prendere maggiore confidenza con gli argomenti del corso

Corso di ECONOMIA POLITICA L-36 (canale A-L) anno accademico 2016-2017 Esercizi per prendere maggiore confidenza con gli argomenti del corso 1) Supponete che la funzione di domanda di un determinato bene

Corso di ECONOMIA POLITICA L-36 (canale A-L) anno accademico 2016-2017 Esercizi per prendere maggiore confidenza con gli argomenti del corso 1) Supponete che la funzione di domanda di un determinato bene

Università degli Studi della Tuscia Viterbo -!!Corso di Economia aziendale!!!!!a.a !

32 Diagramma di redditività: il grafico R, C Si tratta di un equilibrio tra costi e ricavi (loro pareggio), ma in esso l azienda non raggiunge il cosiddetto equilibrio economico, che si ha quando i ricavi,

32 Diagramma di redditività: il grafico R, C Si tratta di un equilibrio tra costi e ricavi (loro pareggio), ma in esso l azienda non raggiunge il cosiddetto equilibrio economico, che si ha quando i ricavi,

ISTITUZIONI DI ECONOMIA (a.a ) PROVE D ESAME

PROVE D ESAME") Giuseppe Garofalo Dipartimento di Economia pubblica Facoltà di Economia Università degli studi di Roma La Sapienza ISTITUZIONI DI ECONOMIA (a.a. 1999-2000) PROVE D ESAME Prova intermedia di Macro (4-3-2000)

Giuseppe Garofalo Dipartimento di Economia pubblica Facoltà di Economia Università degli studi di Roma La Sapienza ISTITUZIONI DI ECONOMIA (a.a. 1999-2000) PROVE D ESAME Prova intermedia di Macro (4-3-2000)

Esame di Microeconomia CLEC - 05/07/2016

Esame di Microeconomia CLEC - 05/07/2016 Versione A Domande Vero Falso (risposta corretta 1 punto; -0,25 risposta errata ; 0 punti risposta in bianco") 1. Un individuo neutrale al rischio è indifferente

Esame di Microeconomia CLEC - 05/07/2016 Versione A Domande Vero Falso (risposta corretta 1 punto; -0,25 risposta errata ; 0 punti risposta in bianco") 1. Un individuo neutrale al rischio è indifferente

Lezione 12 Argomenti

Lezione 12 Argomenti Costi di produzione: differenza tra costo economico e costo contabile I costi nel breve periodo Relazione di breve periodo tra funzione di produzione, produttività del lavoro e costi

Lezione 12 Argomenti Costi di produzione: differenza tra costo economico e costo contabile I costi nel breve periodo Relazione di breve periodo tra funzione di produzione, produttività del lavoro e costi

Capitolo 10. Prezzo. La determinazione del prezzo Comprendere e cogliere il valore per il cliente

Capitolo 10 La determinazione del prezzo Comprendere e cogliere il valore per il cliente Capitolo 10- slide 1 Prezzo Importo in denaro richiesto per un determinato prodotto o servizio oppure, in senso

Capitolo 10 La determinazione del prezzo Comprendere e cogliere il valore per il cliente Capitolo 10- slide 1 Prezzo Importo in denaro richiesto per un determinato prodotto o servizio oppure, in senso

Elenco dei simboli più comunemente usati in economia politica

Elenco dei simboli più comunemente usati in economia politica Simboli matematici m Coefficiente angolare di una retta generica Misura la pendenza della retta; se ha segno positivo la retta è crescente,

Elenco dei simboli più comunemente usati in economia politica Simboli matematici m Coefficiente angolare di una retta generica Misura la pendenza della retta; se ha segno positivo la retta è crescente,

Il margine di contribuzione di primo livello rapportato alla quantità venduta è il seguente:

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

Capitolo 11 Concorrenza perfetta. Robert H. Frank Microeconomia - 5 a Edizione Copyright The McGraw-Hill Companies, srl

Capitolo 11 Concorrenza perfetta MASSIMIZZAZIONE DEL PROFITTO In economia tradizionalmente si assume che l obiettivo principale dell impresa sia la massimizzazione del profitto Il profitto contabile è

Capitolo 11 Concorrenza perfetta MASSIMIZZAZIONE DEL PROFITTO In economia tradizionalmente si assume che l obiettivo principale dell impresa sia la massimizzazione del profitto Il profitto contabile è

Università degli Studi di Roma Tor Vergata Facoltà di Lettere

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 10 L ABC e la Break even analysis Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI DELLA

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 10 L ABC e la Break even analysis Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI DELLA

LEZIONE 15 OFFERTA DELL IMPRESA IN CONCORRENZA PERFETTA

LEZIONE 15 OFFERTA DELL IMPRESA IN CONCORRENZA PERFETTA Ipotesi del modello di concorrenza perfetta Curva di domanda per l impresa e domanda di mercato se impresa è price taker Decisioni: Quanto produrre?

LEZIONE 15 OFFERTA DELL IMPRESA IN CONCORRENZA PERFETTA Ipotesi del modello di concorrenza perfetta Curva di domanda per l impresa e domanda di mercato se impresa è price taker Decisioni: Quanto produrre?

Il Break Even Point (b.e.p.)

") Prof. Sartirana Il Break Even Point (b.e.p.) E un analisi grafica e matematica della redditività della produzione aziendale E un analisi che riguarda il breve periodo Prevede che l azienda abbia la possibilità

Prof. Sartirana Il Break Even Point (b.e.p.) E un analisi grafica e matematica della redditività della produzione aziendale E un analisi che riguarda il breve periodo Prevede che l azienda abbia la possibilità

Esercitazione 10 marzo 2010 Cap. 6, 7, 8 Multiple Choice Cap. 6

Esercitazione 10 marzo 2010 Cap. 6, 7, 8 Multiple Choice Cap. 6 1. La disponibilità a pagare di Peppe per l acquisto di un CD musicale è 12 euro. Questo significa che: a. 12 euro è il prezzo di mercato

Esercitazione 10 marzo 2010 Cap. 6, 7, 8 Multiple Choice Cap. 6 1. La disponibilità a pagare di Peppe per l acquisto di un CD musicale è 12 euro. Questo significa che: a. 12 euro è il prezzo di mercato

Analisi di bilancio - I

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività

UD15. Il punto di equilibrio e la redditività aziendale. a che cosa serve l, analisi del punto di equilibrio. obiettivi. Il punto di equilibrio 15.

UD15 Il punto di equilibrio e la redditività aziendale obiettivi Analizzeremo un semplice ma utilissimo strumento per valutare, in qualsiasi momento della vita dell impresa, la sua capacità di produrre

UD15 Il punto di equilibrio e la redditività aziendale obiettivi Analizzeremo un semplice ma utilissimo strumento per valutare, in qualsiasi momento della vita dell impresa, la sua capacità di produrre

Costi fissi, costi variabili, punto di pareggio e diagramma di redditività

Cognome... Nome... Classe... Data... Costi fissi, costi variabili, punto di pareggio e diagramma di redditività Correlazione 1 Associa ciascun costo alla relativa tipologia. 1. Costo delle lavorazioni

Cognome... Nome... Classe... Data... Costi fissi, costi variabili, punto di pareggio e diagramma di redditività Correlazione 1 Associa ciascun costo alla relativa tipologia. 1. Costo delle lavorazioni

ESERCITAZIONE 3: Produzione e costi

MICROECONOMIA CEA A.A. 00-00 ESERCITAZIONE : Produzione e costi Esercizio (non svolto in aula ma utile): Rendimenti di scala Determinare i rendimenti di scala delle seguenti funzioni di produzione: a)

MICROECONOMIA CEA A.A. 00-00 ESERCITAZIONE : Produzione e costi Esercizio (non svolto in aula ma utile): Rendimenti di scala Determinare i rendimenti di scala delle seguenti funzioni di produzione: a)

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

Economia Politica. Appunti delle lezioni Raffaele Paci. Cap 14 L equilibrio di un impresa nel mercato concorrenziale

Economia olitica Appunti delle lezioni Raffaele aci testo di riferimento: Mankiw, rincipi di economia, 3 ed., 2, Zanichelli Cap 1 L equilibrio di un impresa nel mercato concorrenziale Inquadramento generale

Economia olitica Appunti delle lezioni Raffaele aci testo di riferimento: Mankiw, rincipi di economia, 3 ed., 2, Zanichelli Cap 1 L equilibrio di un impresa nel mercato concorrenziale Inquadramento generale

! "#$ #$$% # % &#'('! #' ' %. $$

! "#$ #$$% # % &#'('! )**+,)**- #' ' %. $$ /' SODDISFARE LE OPPORTUNITÀ DI MARKETING Capitolo 15 Le strategie di definizione dei prezzi Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William

! "#$ #$$% # % &#'('! )**+,)**- #' ' %. $$ /' SODDISFARE LE OPPORTUNITÀ DI MARKETING Capitolo 15 Le strategie di definizione dei prezzi Marketing Roger A. Kerin, Eric N. Berkowitz, Steven W. Hartley, William

DIRECT E FULL COSTING

DIRECT E FULL COSTING Esercizio 1 Un azienda produce due modelli di prodotti A e B. La contabilità analitica ha elaborato i seguenti dati economici unitari di produzione: A B Materiali diretti 10 14 Manodopera

DIRECT E FULL COSTING Esercizio 1 Un azienda produce due modelli di prodotti A e B. La contabilità analitica ha elaborato i seguenti dati economici unitari di produzione: A B Materiali diretti 10 14 Manodopera

Le scelte del consumatore

Istituzioni di Economia a.a. - Importante: - completare sempre i grafici indicando le variabili in ascissa e ordinata; - le definizioni si possono dare in termini discorsivi o in termini analitici Le scelte

Istituzioni di Economia a.a. - Importante: - completare sempre i grafici indicando le variabili in ascissa e ordinata; - le definizioni si possono dare in termini discorsivi o in termini analitici Le scelte

Mercato dei beni. La composizione del Pil Consumo (C): beni e servizi acquistati dai consumatori

: beni e servizi acquistati dai consumatori") Mercato dei beni La composizione del Pil Consumo (C): beni e servizi acquistati dai consumatori Investimento (I): talvolta chiamato investimento fisso per distinguerlo dalle scorte di magazzino. E la somma

Mercato dei beni La composizione del Pil Consumo (C): beni e servizi acquistati dai consumatori Investimento (I): talvolta chiamato investimento fisso per distinguerlo dalle scorte di magazzino. E la somma

Domande 1. La domanda e l offerta del bene 1 sono date rispettivamente da:

Domande 1. La domanda e l offerta del bene 1 sono date rispettivamente da: DD SS 10 0,2 2 2 5 0,5 a) Calcolare la quantità e il prezzo di equilibrio sapendo che il reddito a disposizione del consumatore

Domande 1. La domanda e l offerta del bene 1 sono date rispettivamente da: DD SS 10 0,2 2 2 5 0,5 a) Calcolare la quantità e il prezzo di equilibrio sapendo che il reddito a disposizione del consumatore

Analisi dei costi-volumi-risultati e decisioni aziendali. A cura di Laura Coggiola

Analisi dei costi-volumi-risultati e decisioni aziendali A cura di Laura Coggiola Il Direct Costing MARGINALITA REDDITIVITA RICAVI? PROFITTO COSTI CONTO ECONOMICO GESTIONALE AREA OPERATIVA O CARATTERISTICA

Analisi dei costi-volumi-risultati e decisioni aziendali A cura di Laura Coggiola Il Direct Costing MARGINALITA REDDITIVITA RICAVI? PROFITTO COSTI CONTO ECONOMICO GESTIONALE AREA OPERATIVA O CARATTERISTICA

Concorrenza perfetta (Frank - Capitolo 11)

") Concorrenza perfetta (Frank - Capitolo 11) MASSIMIZZAZIONE DEL PROFITTO In economia tradizionalmente si assume che l obiettivo principale dell impresa sia la massimizzazione del profitto Il profitto economico

Concorrenza perfetta (Frank - Capitolo 11) MASSIMIZZAZIONE DEL PROFITTO In economia tradizionalmente si assume che l obiettivo principale dell impresa sia la massimizzazione del profitto Il profitto economico

ECONOMIA APPLICATA ALL INGEGNERIA (Docente: Prof. Ing. Donato Morea)

") ESERCIZIO n. 1 - La produzione ed i costi di produzione (1 ) Un impresa utilizza una tecnologia descritta dalla seguente funzione di produzione: I prezzi dei fattori lavoro e capitale sono, rispettivamente,

ESERCIZIO n. 1 - La produzione ed i costi di produzione (1 ) Un impresa utilizza una tecnologia descritta dalla seguente funzione di produzione: I prezzi dei fattori lavoro e capitale sono, rispettivamente,

Analisi di sensibilità WHAT IF

Analisi di sensibilità WHAT IF 1 Analisi di sensibilità del risultato Quattro variabili fondamentali sulle quali agire per modificare la situazione di partenza: Prezzo, Volume, Costi fissi, Costo variabile

Analisi di sensibilità WHAT IF 1 Analisi di sensibilità del risultato Quattro variabili fondamentali sulle quali agire per modificare la situazione di partenza: Prezzo, Volume, Costi fissi, Costo variabile

Economia e microeconomia

Economia e microeconomia L'economia si occupa delle relazioni tra gli operatori economici (produttore, lavoratore, consumatore) e i fattori produttivi (capitale, lavoro, terra). I fattori produttivi forniscono

Economia e microeconomia L'economia si occupa delle relazioni tra gli operatori economici (produttore, lavoratore, consumatore) e i fattori produttivi (capitale, lavoro, terra). I fattori produttivi forniscono

ELASTICITA. Elasticità dell arco in una curva di domanda:

ELASTICITA Elasticità dell arco in una curva di domanda: Δq / q E D = Δp / p ESERCIZIO Data la funzione di domanda p = - ½ q + 100, calcolare l elasticità per l arco BC, compreso tra i punti di coordinate:

ELASTICITA Elasticità dell arco in una curva di domanda: Δq / q E D = Δp / p ESERCIZIO Data la funzione di domanda p = - ½ q + 100, calcolare l elasticità per l arco BC, compreso tra i punti di coordinate:

CAPITOLO 9. La concorrenza perfetta

CAPITOLO 9 La concorrenza perfetta 1 Mercati di concorrenza perfetta Un mercato di concorrenza perfetta è composto da imprese che producono beni identici e che vendono allo stesso prezzo. Il volume di

CAPITOLO 9 La concorrenza perfetta 1 Mercati di concorrenza perfetta Un mercato di concorrenza perfetta è composto da imprese che producono beni identici e che vendono allo stesso prezzo. Il volume di

I PROVA INTERMEDIA DOMANDE PER ESERCITAZIONE

Nome Cognome Matr. 1) Se la domanda è ad elasticità unitaria rispetto al prezzo, quali sono le conseguenze di una diminuzione del prezzo del 5% sulla quantità domandata? La quantità domandata non varia

Nome Cognome Matr. 1) Se la domanda è ad elasticità unitaria rispetto al prezzo, quali sono le conseguenze di una diminuzione del prezzo del 5% sulla quantità domandata? La quantità domandata non varia

I costi di produzione

1 con tale espressione, si fa riferimento a quel processo teso a. quantificare, in termini monetari, le risorse necessarie per l implementazione del processo produttivo COSTI DI FATTORE esprimono quantità

1 con tale espressione, si fa riferimento a quel processo teso a. quantificare, in termini monetari, le risorse necessarie per l implementazione del processo produttivo COSTI DI FATTORE esprimono quantità

Integrazioni al corso di Economia Politica (anno accademico ) Marianna Belloc

Marianna Belloc") Integrazioni al corso di Economia Politica (anno accademico 2013-2014) Marianna Belloc 1 L elasticità Come è già noto, la funzione di domanda di mercato indica la quantità che il mercato è disposto ad

Integrazioni al corso di Economia Politica (anno accademico 2013-2014) Marianna Belloc 1 L elasticità Come è già noto, la funzione di domanda di mercato indica la quantità che il mercato è disposto ad

a) Tracciare le curve del ricavo marginale e del costo marginale. b) Quale quantità deciderà di produrre?

Tracciare le curve del ricavo marginale e del costo marginale. b) Quale quantità deciderà di produrre?") Domande 1. Supponete che un impresa possa vendere qualsiasi quantità desideri a 13 euro e che abbia i seguenti costi (CT) per vari livelli di produzione (Q): a) Tracciare le curve del ricavo marginale

Domande 1. Supponete che un impresa possa vendere qualsiasi quantità desideri a 13 euro e che abbia i seguenti costi (CT) per vari livelli di produzione (Q): a) Tracciare le curve del ricavo marginale

P.A.S. Percorsi Abilitanti Speciali 2014 Facoltà di Giurisprudenza Ettore Peyron - Lezione N 1 C del CATEGORIE fondamentali della

P.A.S. Percorsi Abilitanti Speciali 2014 Facoltà di Giurisprudenza Ettore Peyron - Lezione N 1 C del 24-4-2014 CATEGORIE fondamentali della MACROECONOMIA tratte dalla MICROECONOMIA Le LEGGI della DOMANDA

P.A.S. Percorsi Abilitanti Speciali 2014 Facoltà di Giurisprudenza Ettore Peyron - Lezione N 1 C del 24-4-2014 CATEGORIE fondamentali della MACROECONOMIA tratte dalla MICROECONOMIA Le LEGGI della DOMANDA

METODI E TECNICHE PER LA DETERMINAZIONE DEL PREZZO DI VENDITA

METODI E TECNICHE PER L DETERMINZIONE DEL PREZZO DI VENDIT Orientamento ai Costi Orientamento alla Concorrenza Orientamento alla Domanda Mark up pricing Cost plus pricing reak Even nalysis Prezzo differenziale

METODI E TECNICHE PER L DETERMINZIONE DEL PREZZO DI VENDIT Orientamento ai Costi Orientamento alla Concorrenza Orientamento alla Domanda Mark up pricing Cost plus pricing reak Even nalysis Prezzo differenziale

Economia Politica. Cap 13 I costi di produzione. Appunti delle lezioni Fabiano Schivardi

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 13 I costi di produzione IMPRESE E SETTORI INDUSTRIALI In questo

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 13 I costi di produzione IMPRESE E SETTORI INDUSTRIALI In questo

pag. Presentazione FINALITÀ, METODOLOGIE E LIMITI DELLE ANALISI DI BILANCIO TRAMITE INDICI (di Giovanni Fiori)

") IX Presentazione... pag. V 1. FINALITÀ, METODOLOGIE E LIMITI DELLE ANALISI DI BILANCIO TRAMITE INDICI (di Giovanni Fiori) 1. L attualità del bilancio di esercizio come strumento di informazione e l importanza

IX Presentazione... pag. V 1. FINALITÀ, METODOLOGIE E LIMITI DELLE ANALISI DI BILANCIO TRAMITE INDICI (di Giovanni Fiori) 1. L attualità del bilancio di esercizio come strumento di informazione e l importanza

TOMO 2-2. COSTI E SCELTE AZIENDALI. 2.1 costo suppletivo ( ) Ipotesi a.

Ipotesi a.") TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

Capitolo 4 Domanda individuale e domanda di mercato. Robert H. Frank Microeconomia - 5 a Edizione Copyright The McGraw-Hill Companies, srl

Capitolo 4 Domanda individuale e domanda di mercato GLI EFFETTI DELLE VARIAZIONI DI PREZZO La curva prezzo-consumo per l abitazione rappresenta i panieri ottimali corrispondenti a tutti i possibili prezzi

Capitolo 4 Domanda individuale e domanda di mercato GLI EFFETTI DELLE VARIAZIONI DI PREZZO La curva prezzo-consumo per l abitazione rappresenta i panieri ottimali corrispondenti a tutti i possibili prezzi

Marketing avanzato per i beni e i servizi. Prof. Nicola Cobelli

Marketing avanzato per i beni e i servizi Prof. Nicola Cobelli Il PRICING (cap. 15) PREZZO Espressione monetaria del valore. Può essere definito come il rapporto che indica l ammontare della moneta necessaria

Marketing avanzato per i beni e i servizi Prof. Nicola Cobelli Il PRICING (cap. 15) PREZZO Espressione monetaria del valore. Può essere definito come il rapporto che indica l ammontare della moneta necessaria

Imprese pubbliche e tariffe

Schema 7 Imprese pubbliche e tariffe Rinvio a schemi 5 e 5bis 1) Regola del costo marginale di Hotelling (1938): p=cmg. Efficienza paretiana, ma perdite se costo marginale Cmg < costo medio Cme. Possibili

Schema 7 Imprese pubbliche e tariffe Rinvio a schemi 5 e 5bis 1) Regola del costo marginale di Hotelling (1938): p=cmg. Efficienza paretiana, ma perdite se costo marginale Cmg < costo medio Cme. Possibili

1. DESCRIZIONE DEL BUSINESS. Business Plan

IL BUSINESS PLAN 1. DESCRIZIONE DEL BUSINESS Business Plan Indice 1.1 Analisi dell azienda 1.2 Analisi del prodotto/mercato 1.2.1 Il prodotti/servizio 1.2.2 Il mercato e la segmentazione della domanda

IL BUSINESS PLAN 1. DESCRIZIONE DEL BUSINESS Business Plan Indice 1.1 Analisi dell azienda 1.2 Analisi del prodotto/mercato 1.2.1 Il prodotti/servizio 1.2.2 Il mercato e la segmentazione della domanda

In un ora rispondere alle dieci domande a risposta multipla, alla domanda a risposta aperta, e risolvere l esercizio.

In un ora rispondere alle dieci domande a risposta multipla, alla domanda a risposta aperta, e risolvere l esercizio. Domande a risposta multipla (ogni risposta esatta riceve una valutazione di due; non

In un ora rispondere alle dieci domande a risposta multipla, alla domanda a risposta aperta, e risolvere l esercizio. Domande a risposta multipla (ogni risposta esatta riceve una valutazione di due; non

IL PRICING DI PRODOTTO. Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna

IL PRICING DI PRODOTTO Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna LA DEFINIZIONE DEI PREZZI DI VENDITA La definizione dei prezzi di vendita costituisce una delle operazioni

IL PRICING DI PRODOTTO Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna LA DEFINIZIONE DEI PREZZI DI VENDITA La definizione dei prezzi di vendita costituisce una delle operazioni

Politecnico di Milano IV Facoltà di Ingegneria Economia e Organizzazione Aziendale: Decisioni di Breve e Analisi di Break-even

Politecnico di Milano IV Facoltà di Ingegneria Economia e Organizzazione Aziendale: Decisioni di Breve e Analisi di Break-even Le decisioni d impresa Decisioni di investimento (lungo periodo) decisioni

Politecnico di Milano IV Facoltà di Ingegneria Economia e Organizzazione Aziendale: Decisioni di Breve e Analisi di Break-even Le decisioni d impresa Decisioni di investimento (lungo periodo) decisioni

Indice. Presentazione. Capitolo 1

Presentazione XIII Capitolo 1 Capitolo 2 Il sistema economico: i soggetti e le interdipendenze 1 1. Il sistema economico 1 2. La teoria economica 3 3. Un modello economico disaggregato: i comportamenti

Presentazione XIII Capitolo 1 Capitolo 2 Il sistema economico: i soggetti e le interdipendenze 1 1. Il sistema economico 1 2. La teoria economica 3 3. Un modello economico disaggregato: i comportamenti

Il margine di contribuzione e le relazioni fra reddito e volume

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

Istituzioni di Economia a.a Le scelte del consumatore

Istituzioni di Economia a.a. - Importante: - completare sempre i grafici indicando le variabili in ascissa e ordinata; - le definizioni si possono dare in termini discorsivi o in termini analitici Le scelte

Istituzioni di Economia a.a. - Importante: - completare sempre i grafici indicando le variabili in ascissa e ordinata; - le definizioni si possono dare in termini discorsivi o in termini analitici Le scelte

Note sul monopolio 1) Il monopolista fronteggia la domanda del mercato: diventa cruciale il concetto di ricavo marginale

Il monopolista fronteggia la domanda del mercato: diventa cruciale il concetto di ricavo marginale") Note sul monopolio 1) Il monopolista fronteggia la domanda del mercato: diventa cruciale il concetto di ricavo marginale In monopolio esiste una sola impresa che perciò fronteggia tutta la domanda di mercato.

Note sul monopolio 1) Il monopolista fronteggia la domanda del mercato: diventa cruciale il concetto di ricavo marginale In monopolio esiste una sola impresa che perciò fronteggia tutta la domanda di mercato.

Introduzione all Oligopolio

SUN - Economia Politica - 1 a Cattedra 27 maggio 2012 Definizione di mercato Oligopolistico L oligopolio è una forma di mercato intermedia tra la libera concorrenza e il monopolio, in essa l offerta è

SUN - Economia Politica - 1 a Cattedra 27 maggio 2012 Definizione di mercato Oligopolistico L oligopolio è una forma di mercato intermedia tra la libera concorrenza e il monopolio, in essa l offerta è

Elementi di microeconomia

Università degli studi di Teramo Facoltà di Bioscienze e Tecnologie Agro-Alimentari e Ambientali Lezioni di Economia e gestione delle imprese vitivinicole Elementi di microeconomia Emilio Chiodo Anno Accademico

Università degli studi di Teramo Facoltà di Bioscienze e Tecnologie Agro-Alimentari e Ambientali Lezioni di Economia e gestione delle imprese vitivinicole Elementi di microeconomia Emilio Chiodo Anno Accademico

Analisi di bilancio - II

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

Domande ed Esercizi Corso di Istituzioni di Economia Politica

Domande ed Esercizi Corso di Istituzioni di Economia Politica Simone D Alessandro Ottobre 2009 Indice 1 Teoria del Consumatore 1 1.1 Esercizi.............................. 1 2 Teoria della Produzione 3

Domande ed Esercizi Corso di Istituzioni di Economia Politica Simone D Alessandro Ottobre 2009 Indice 1 Teoria del Consumatore 1 1.1 Esercizi.............................. 1 2 Teoria della Produzione 3