Deducibilità delle svalutazioni crediti, accantonamenti per rischi su crediti e perdite su crediti in sede di adempimento dichiarativo

|

|

|

- Artemisia Esposito

- 5 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Deducibilità delle svalutazioni crediti, accantonamenti per rischi su crediti e perdite su crediti in sede di adempimento dichiarativo ALESSANDRO CERATI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, 23 settembre Auditorium San Fedele

2 Quadro generale S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

3 Principi contabili Principio Contabile 15 (Crediti): 1. i crediti vanno esposti al valore presumibile di realizzo; 2. il fondo svalutazione crediti eventualmente appostato deve essere adeguato ma non eccessivo ; 3. «Le perdite per inesigibilità [ ] devono gravare sugli esercizi in cui le perdite si possono ragionevolmente prevedere» 4. Gli esempi sull inesigibilità dei crediti del documento OIC sono: debitori falliti o comunque in dissesto, di liti giudiziarie, di contestazioni, di debitori irreperibili. 3

4 Quadro generale normativo fiscale Art. 101 TUIR comma V: 5. Le perdite [ ] su crediti sono deducibili se risultano da elementi certi e precisi e in ogni caso, per le perdite su crediti, [ ] se il debitore è assoggettato a procedure concorsuali o ha concluso un accordo di ristrutturazione dei debiti [ ] Gli elementi certi e precisi sussistono in ogni caso quando: - il credito sia di modesta entità - e sia decorso un periodo di sei mesi dalla scadenza di pagamento[ ]. Il credito si considera di modesta entità quando ammonta ad un importo non superiore a euro per le imprese di più rilevante dimensione [ ] e non superiore a euro per le altre imprese. Gli elementi certi e precisi sussistono inoltre quando il diritto alla riscossione del credito è prescritto. Gli elementi certi e precisi sussistono inoltre in caso di cancellazione dei crediti dal bilancio operata in applicazione dei princìpi contabili 4

5 Quali modifiche introdotte dal 12/8/2012? L art. 33, c. V, D.L. 22/6/2012, n. 83, conv. Con L. 7/8/2012, n. 134 ha modificato l'art. 101 comma V con: i.il riferimento agli elementi certi e precisi ; ii.l'aggiornamento delle procedure concorsuali con l'introduzione del 182bis nel novero delle procedure che ammettono ipso jure la deducibilità; iii.una presunzione di inesigibilità per i crediti di modesta entità scaduti da sei mesi; iv.l'inclusione palese della prescrizione del debito tra le giustificazioni alla deducibilità della perdita; v.l'assimilazione dei soggetti IAS adopter agli altri soggetti in dipendenza di cause estintive. 5

6 Prassi La Circolare 26/E del 1 Agosto 2013 ha fornito numerose spiegazioni sull'argomento. 6

7 Un tentato riassunto: fattispecie procedura concorsuale atti realizzativi (senza regresso) atti valutativi prescrizione remissione formalizzata rinuncia non formalizzata valutazioni contabili valore presumibile di realizzo estinzione totale o parziale valore presumibile di realizzo valore presumibile di realizzo=zero estinzione totale mantenimento e svalutazione totale 7 valutazioni fiscali sempre elementi certi e precisi elementi certi e precisi (C.26/13) ipso jure v. principio contabile 0,5% - 5% (art. 106) credito accantonamento 0,5% - 5%

8 Attenzione: Le cessioni di crediti sono incluse nel novero delle operazioni per cui l Amministrazione Finanziaria può disconoscerne gli effetti ai sensi dell art. 37 bis DPR 600/1973 («Disposizioni antielusive»). Non è così per la rinuncia al credito. La transazione con soggetti black-list è sempre soggetta alle disposizioni del X comma art. 110 TUIR 8

9 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La compilazione della Dichiarazione

10 Prospetto dei crediti Fondo residuo Fondo anno precedente Attenzione: questa casella (dal punto di vista fiscale) non corrisponde agli utilizzi del fondo per perdite accantonate in precedenza, ma alla massa delle perdite su crediti deducibili nell'esercizio secondo l'art. 101 TUIR 10

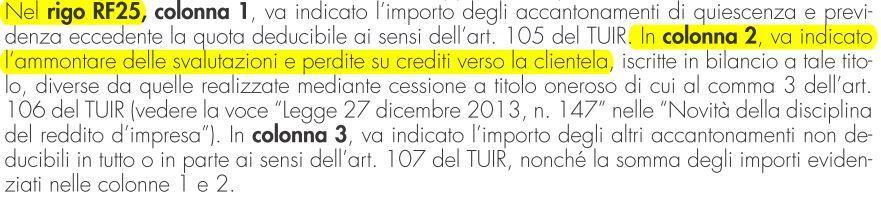

11 RF25 11

12 Un esempio pratico Fonte: Filippo Maria Ferruta 14/5/

Perdite su crediti Il prospetto di UNICO 2014

Dott. Lelio Cacciapaglia (Pubblicista) Perdite su crediti Il prospetto di UNICO 2014 1 Nuove fattispecie deducibili (decorrenza 2012) TUIR - News comma 5, art. 101 La perdita su crediti si deduce se: Il

Dott. Lelio Cacciapaglia (Pubblicista) Perdite su crediti Il prospetto di UNICO 2014 1 Nuove fattispecie deducibili (decorrenza 2012) TUIR - News comma 5, art. 101 La perdita su crediti si deduce se: Il

Il nuovo regime di deducibilità delle perdite su crediti

Alain Devalle (Università di Torino - Ordine di Torino) Il nuovo regime di deducibilità delle perdite su crediti 1 I crediti Valore di Iscrizione Valore nominale Fondo svalutazione crediti Valore di presumibile

Alain Devalle (Università di Torino - Ordine di Torino) Il nuovo regime di deducibilità delle perdite su crediti 1 I crediti Valore di Iscrizione Valore nominale Fondo svalutazione crediti Valore di presumibile

LA DISCIPLINA CIVILISTICA E FISCALE IN TEMA DI DEDUCIBILITA DELLE PERDITE SUI CREDITI DELL IMPRESA DIVENUTI INESIGIBILI.

ORDINE DEI CONSULENTI DEL LAVORO Consiglio Provinciale di Napoli ASSOCIAZIONE NAZIONALE CONSULENTI DEL LAVORO Unione Provinciale di Napoli Via A. De Gasperi n 55 80133 Napoli Prot. n 2870/22 Circolare

ORDINE DEI CONSULENTI DEL LAVORO Consiglio Provinciale di Napoli ASSOCIAZIONE NAZIONALE CONSULENTI DEL LAVORO Unione Provinciale di Napoli Via A. De Gasperi n 55 80133 Napoli Prot. n 2870/22 Circolare

NOTA OPERATIVA N. 9/2014. OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo.

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

Perdite su crediti prescritti: profili civilistici e fiscali

Focus di pratica professionale di Sandro Cerato e Michele Bana Perdite su crediti prescritti: profili civilistici e fiscali Il Decreto Crescita ha modificato sostanzialmente la disciplina di deducibilità,

Focus di pratica professionale di Sandro Cerato e Michele Bana Perdite su crediti prescritti: profili civilistici e fiscali Il Decreto Crescita ha modificato sostanzialmente la disciplina di deducibilità,

DICHIARAZIONE DEI REDDITI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI Massimiliano Sironi 25.05.2015 - Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Svalutazione e perdite su crediti: problematiche

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI Massimiliano Sironi 25.05.2015 - Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Svalutazione e perdite su crediti: problematiche

Perdite relative a crediti Regime ex D.L. n. 83/2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Perdite relative a crediti Regime ex D.L. n. 83/2012 DOTT. FILIPPO MARIA FERRUTA 31 maggio 2013 Sala Orlando - Corso Venezia,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Perdite relative a crediti Regime ex D.L. n. 83/2012 DOTT. FILIPPO MARIA FERRUTA 31 maggio 2013 Sala Orlando - Corso Venezia,

LA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO

BILANCIO 2015 LA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO di Celeste Vivenzi La visione civilistica I crediti vanno esposti in bilancio al valore di presunto realizzo (art.2426 c.c.) e, al fine

BILANCIO 2015 LA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO di Celeste Vivenzi La visione civilistica I crediti vanno esposti in bilancio al valore di presunto realizzo (art.2426 c.c.) e, al fine

PAGAMENTI RITARDATI NELLE TRANSAZIONI COMMERCIALI. INTERESSI MORATORI. ASPETTI CONTABILI E FISCALI

Attenzione: la Guida che state stampando è aggiornata al 27/11/2012. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Attenzione: la Guida che state stampando è aggiornata al 27/11/2012. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

DEDUCIBILITA PERDITE SU CREDITI

SPAZIO CONSULENZA News letter n. 3 del 11/02/2016 DEDUCIBILITA PERDITE SU CREDITI Fiscalmente le perdite su crediti sono deducibili se risultano da elementi certi e precisi e, in ogni caso, se il debitore

SPAZIO CONSULENZA News letter n. 3 del 11/02/2016 DEDUCIBILITA PERDITE SU CREDITI Fiscalmente le perdite su crediti sono deducibili se risultano da elementi certi e precisi e, in ogni caso, se il debitore

LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 PERDITE SU CREDITI

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 PERDITE SU CREDITI

PERDITE SU CREDITI: ANALISI DEL NUOVO PRINCIPIO CONTABILE OIC 15 E DELLA NORMATIVA FISCALE

PERDITE SU CREDITI: ANALISI DEL NUOVO PRINCIPIO CONTABILE OIC 15 E DELLA NORMATIVA FISCALE In giugno 2014, è stata pubblicata la versione definitiva del nuovo Principio Contabile OIC 15, applicabile ai

PERDITE SU CREDITI: ANALISI DEL NUOVO PRINCIPIO CONTABILE OIC 15 E DELLA NORMATIVA FISCALE In giugno 2014, è stata pubblicata la versione definitiva del nuovo Principio Contabile OIC 15, applicabile ai

CORSO DI ALTA FORMAZIONE IN MATERIA DI FISCALITA DELLA CRISI D IMPRESA

QE-1-PO-16 Programma corso Pag 1 di 7 2 ottobre 200 Ministero dell economia e delle finanze Scuola superiore dell economia e delle finanze Dipartimento delle scienze Tributarie Destinatari: Partecipanti

QE-1-PO-16 Programma corso Pag 1 di 7 2 ottobre 200 Ministero dell economia e delle finanze Scuola superiore dell economia e delle finanze Dipartimento delle scienze Tributarie Destinatari: Partecipanti

IL PUNTO SULLE PERDITE SU CREDITI DOPO IL D.L. 83/2012

IL PUNTO SULLE PERDITE SU CREDITI DOPO IL D.L. 83/2012 Premessa: indeducibilità delle perdite su crediti, un problema mal posto La deducibilità delle perdite su crediti costituisce una delle maggiori criticità

IL PUNTO SULLE PERDITE SU CREDITI DOPO IL D.L. 83/2012 Premessa: indeducibilità delle perdite su crediti, un problema mal posto La deducibilità delle perdite su crediti costituisce una delle maggiori criticità

Circolare n.6/2013 del 28 agosto 2013

Circolare n.6/2013 del 28 agosto 2013 La deducibilità fiscale delle perdite su crediti: i chiarimenti forniti dalla Circolare n. 26/E dell Agenzia delle Entrate Con la presente circolare si ritiene opportuno

Circolare n.6/2013 del 28 agosto 2013 La deducibilità fiscale delle perdite su crediti: i chiarimenti forniti dalla Circolare n. 26/E dell Agenzia delle Entrate Con la presente circolare si ritiene opportuno

Perdite su crediti e UNICO 2013

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ FISCALI E FOCUS FINALE SU MODELLI UNICO 2013 Perdite su crediti e UNICO 2013 Dott. Gianluca Cristofori 25 settembre 2013 - Sala Orlando - Corso Venezia,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ FISCALI E FOCUS FINALE SU MODELLI UNICO 2013 Perdite su crediti e UNICO 2013 Dott. Gianluca Cristofori 25 settembre 2013 - Sala Orlando - Corso Venezia,

STUDIO ASSOCIATO IBERATI

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

NOVITA IN MATERIA DI PERDITA SUI CREDITI

NOVITA IN MATERIA DI PERDITA SUI CREDITI Come noto la crisi economica che da parecchi anni affligge il nostro paese ha costretto molti imprenditori a rinunciare all attività di recupero dei crediti, tenuto

NOVITA IN MATERIA DI PERDITA SUI CREDITI Come noto la crisi economica che da parecchi anni affligge il nostro paese ha costretto molti imprenditori a rinunciare all attività di recupero dei crediti, tenuto

15.10. La valutazione dei crediti: aspetti civilistici ed economici

15.10. La valutazione dei crediti: aspetti civilistici ed economici Le norme del codice civile L art. 2426, n. 8, dispone che i crediti devono essere iscritti in bilancio secondo il criterio del costo

15.10. La valutazione dei crediti: aspetti civilistici ed economici Le norme del codice civile L art. 2426, n. 8, dispone che i crediti devono essere iscritti in bilancio secondo il criterio del costo

Tassazione delle sopravvenienze attive

Tassazione delle sopravvenienze attive Sopravvenienze attive Art. 88, comma 4, del TUIR (sostituito) Non si considerano sopravvenienze attive i versamenti in denaro o in natura fatti a fondo perduto o

Tassazione delle sopravvenienze attive Sopravvenienze attive Art. 88, comma 4, del TUIR (sostituito) Non si considerano sopravvenienze attive i versamenti in denaro o in natura fatti a fondo perduto o

Particolarità del monitoraggio fiscale con il Quadro RW

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

Le perdite su crediti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

Le perdite su crediti commerciali: aspetti civilistici e fiscali dopo il D.L. n. 83/2012

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 37 20 DICEMBRE 2012 Le perdite su crediti commerciali: aspetti civilistici e fiscali dopo

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 37 20 DICEMBRE 2012 Le perdite su crediti commerciali: aspetti civilistici e fiscali dopo

Nota Integrativa e ristrutturazione del debito. Riccardo Patimo

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

DEDUZIONE IRAP E IMU

DEDUZIONE IRAP E IMU DEDUCIBILITÀ IRAP E IMU Indicare le imposte imputate indeducibili nel Conto economico Deduzione Irap forfettaria Per interessi passivi Deduzione Irap analitica Costo del lavoro Deduzione

DEDUZIONE IRAP E IMU DEDUCIBILITÀ IRAP E IMU Indicare le imposte imputate indeducibili nel Conto economico Deduzione Irap forfettaria Per interessi passivi Deduzione Irap analitica Costo del lavoro Deduzione

Principali novità fiscali 2015 - Perdite su crediti e spese di rappresentanza

Bologna 30 Novembre 2015 Principali novità fiscali 2015 - Perdite su crediti e spese di rappresentanza I.T.P. 1 LE MODIFICHE AL REGIME DI DEDUCIBILITA DELLE PERDITE SU CREDITI Roberto Caramelli Le modifiche

Bologna 30 Novembre 2015 Principali novità fiscali 2015 - Perdite su crediti e spese di rappresentanza I.T.P. 1 LE MODIFICHE AL REGIME DI DEDUCIBILITA DELLE PERDITE SU CREDITI Roberto Caramelli Le modifiche

ASS.CO.FI. ASSOCIAZIONE SINDACALE DEI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DELLA PROVINCIA DI FIRENZE PERDITE SU CREDITI: LE NUOVE DEDUCIBILITA

PERDITE SU CREDITI: LE NUOVE DEDUCIBILITA 1. PREMESSA L art. 33, comma 5, del D.L. 22.6.2012, n. 83, così come modificato dalla legge di conversione 7.8.2012 n. 134, ha sostituito il comma 5 dell articolo

PERDITE SU CREDITI: LE NUOVE DEDUCIBILITA 1. PREMESSA L art. 33, comma 5, del D.L. 22.6.2012, n. 83, così come modificato dalla legge di conversione 7.8.2012 n. 134, ha sostituito il comma 5 dell articolo

Perdite su crediti: principi contabili e profili tributari.

Perdite su crediti: principi contabili e profili tributari. Bologna, 3 giugno 2015 a cura di Silvia Mezzetti (*) La relazione è svolta a titolo personale e non coinvolge la posizione dell Amministrazione

Perdite su crediti: principi contabili e profili tributari. Bologna, 3 giugno 2015 a cura di Silvia Mezzetti (*) La relazione è svolta a titolo personale e non coinvolge la posizione dell Amministrazione

Periodico informativo n. 26/2014. Perdite su crediti: nuova disciplina fiscale

Periodico informativo n. 26/2014 Perdite su crediti: nuova disciplina fiscale Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che la Legge di stabilità 2014 è intervenuta

Periodico informativo n. 26/2014 Perdite su crediti: nuova disciplina fiscale Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che la Legge di stabilità 2014 è intervenuta

La riproduzione con qualsiasi metodo è vietata

Focus di pratica professionale di Andrea Bongi La cedolare secca tra rinnovi contrattuali e novità del modello Unico 2012 I contratti registrati, scaduti o rinnovati prima del 7 aprile 2011 e le novità

Focus di pratica professionale di Andrea Bongi La cedolare secca tra rinnovi contrattuali e novità del modello Unico 2012 I contratti registrati, scaduti o rinnovati prima del 7 aprile 2011 e le novità

LA GESTIONE DEGLI AMMORTAMENTI DEI CESPITI a cura di Federica Furlani

LA GESTIONE DEGLI AMMORTAMENTI DEI CESPITI a cura di Federica Furlani I risultati non certo brillanti di molti dei bilanci del 2012 potrebbero indurre i redattori dei documenti a comprimere in modo non

LA GESTIONE DEGLI AMMORTAMENTI DEI CESPITI a cura di Federica Furlani I risultati non certo brillanti di molti dei bilanci del 2012 potrebbero indurre i redattori dei documenti a comprimere in modo non

INDICE GENERALE CAPITOLO I IL CONCORDATO PREVENTIVO DOPO LA RIFORMA

INDICE GENERALE PREFAZIONE PRESENTAZIONE (Guida alla lettura) CAPITOLO I IL CONCORDATO PREVENTIVO DOPO LA RIFORMA 1. L evoluzione legislativa fino alla legge fallimentare del 42 2. Il concordato preventivo

INDICE GENERALE PREFAZIONE PRESENTAZIONE (Guida alla lettura) CAPITOLO I IL CONCORDATO PREVENTIVO DOPO LA RIFORMA 1. L evoluzione legislativa fino alla legge fallimentare del 42 2. Il concordato preventivo

Definizioni EBA dei crediti deteriorati e dei crediti forborne (EBA ITS 575/13) (ITA)

(ITA)") Definizioni EBA dei crediti deteriorati e dei crediti forborne (EBA ITS 575/13) (ITA) 1 Implementing Technical Standard ITS EBA Crisi finanziaria Incertezza dei mercati Aumento del deterioramento del credito

Definizioni EBA dei crediti deteriorati e dei crediti forborne (EBA ITS 575/13) (ITA) 1 Implementing Technical Standard ITS EBA Crisi finanziaria Incertezza dei mercati Aumento del deterioramento del credito

La ringraziamo per aver utilizzato i nostri servizi per il Suo aggiornamento professionale.

Gentile Lettore, La ringraziamo per aver utilizzato i nostri servizi per il Suo aggiornamento professionale. Quando abbiamo pensato a strutturare ed organizzare gli strumenti di cui Lei oggi è fruitore,

Gentile Lettore, La ringraziamo per aver utilizzato i nostri servizi per il Suo aggiornamento professionale. Quando abbiamo pensato a strutturare ed organizzare gli strumenti di cui Lei oggi è fruitore,

LA GESTIONE DEL CREDITO IN SOFFERENZA

INCONTRO FORMATIVO LA GESTIONE DEL CREDITO IN SOFFERENZA Recenti novità normative art. 33, comma 5, D.L. Crescita riconoscimento dell Accordo di Ristrutturazione dei debiti tra le procedure che consentono

INCONTRO FORMATIVO LA GESTIONE DEL CREDITO IN SOFFERENZA Recenti novità normative art. 33, comma 5, D.L. Crescita riconoscimento dell Accordo di Ristrutturazione dei debiti tra le procedure che consentono

decreto «sviluppo 2012»

Decreto «Sviluppo 2012» DEDUCIBILITÀ delle PERDITE su CREDITI NOVITÀ della L. 134/2012 di Marco Vergani QUADRO NORMATIVO L art. 33, co. 5, D.L. 22.6.2012, n. 83, conv. con modif. dalla L. 7.8.2012, n.

Decreto «Sviluppo 2012» DEDUCIBILITÀ delle PERDITE su CREDITI NOVITÀ della L. 134/2012 di Marco Vergani QUADRO NORMATIVO L art. 33, co. 5, D.L. 22.6.2012, n. 83, conv. con modif. dalla L. 7.8.2012, n.

SVALUTAZIONI E PERDITE SU CREDITI. Dott. Gianluca Odetto

Dott. Gianluca Odetto ART. 33 DL 83/2012 Novità Inserimento del piano di ristrutturazione del debito tra le procedure concorsuali. Inserimento tra le ipotesi di non sopravvenienza attiva della riduzione

Dott. Gianluca Odetto ART. 33 DL 83/2012 Novità Inserimento del piano di ristrutturazione del debito tra le procedure concorsuali. Inserimento tra le ipotesi di non sopravvenienza attiva della riduzione

BILANCIO 2014 : GUIDA ALLA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO

BILANCIO 2014 : GUIDA ALLA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO a cura di Celeste Vivenzi Premessa generale I crediti vanno esposti in bilancio al valore di presunto realizzo ( art.2426 c.c.)

BILANCIO 2014 : GUIDA ALLA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO a cura di Celeste Vivenzi Premessa generale I crediti vanno esposti in bilancio al valore di presunto realizzo ( art.2426 c.c.)

Genova, 12 febbraio 2015 DAL BILANCIO DI VERIFICA AL MODELLO UNICO. Viale IV Novembre 6/7-8

Genova, 12 febbraio 2015 DAL BILANCIO DI VERIFICA AL MODELLO UNICO Viale IV Novembre 6/7-8 1 DAL BILANCIO AL REDDITO D IMPRESA PRINCIPIO DI DERIVAZIONE Art. 83 del TUIR: Il reddito complessivo è determinato

Genova, 12 febbraio 2015 DAL BILANCIO DI VERIFICA AL MODELLO UNICO Viale IV Novembre 6/7-8 1 DAL BILANCIO AL REDDITO D IMPRESA PRINCIPIO DI DERIVAZIONE Art. 83 del TUIR: Il reddito complessivo è determinato

Il differente trattamento fiscale delle operazioni di factoring e di recupero crediti

I contratti d impresa di Daniele Fezzardi e Alberto Venturini Il differente trattamento fiscale delle operazioni di factoring e di recupero crediti La natura atipica del contratto di factoring e la sua

I contratti d impresa di Daniele Fezzardi e Alberto Venturini Il differente trattamento fiscale delle operazioni di factoring e di recupero crediti La natura atipica del contratto di factoring e la sua

Anno 2014 N. RF238. La Nuova Redazione Fiscale UNICO/IRAP - PRESENTAZIONE IN CASO DI OPERAZIONI STRAORDINARIE

Anno 2014 N. RF238 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIFERIMENTI CIRCOLARE DEL 16/09/2014 UNICO/IRAP - IN CASO DI OPERAZIONI STRAORDINARIE ART. 2 C. 5 DL

Anno 2014 N. RF238 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIFERIMENTI CIRCOLARE DEL 16/09/2014 UNICO/IRAP - IN CASO DI OPERAZIONI STRAORDINARIE ART. 2 C. 5 DL

Recenti novità in materia di IVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Recenti novità in materia di IVA Legge di stabilità: le novità introdotte a seguito del recepimento della Direttiva 13 luglio 2010 n. 2010/45/UE Stefano Maffi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Recenti novità in materia di IVA Legge di stabilità: le novità introdotte a seguito del recepimento della Direttiva 13 luglio 2010 n. 2010/45/UE Stefano Maffi

Novità in tema di perdite su crediti

Dott.ssa Cecilia Andreoli (Commissione Fiscalità Odcec Modena) Novità in tema di perdite su crediti Il decreto legge n. 83 del 22 giugno 2013, convertito con modificazioni dalla legge n. 134 del 7 agosto

Dott.ssa Cecilia Andreoli (Commissione Fiscalità Odcec Modena) Novità in tema di perdite su crediti Il decreto legge n. 83 del 22 giugno 2013, convertito con modificazioni dalla legge n. 134 del 7 agosto

Perdite su crediti e fondo svalutazione crediti

Perdite su crediti e fondo svalutazione crediti dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara VALUTAZIONE CIVILISTICA DEI CREDITI REQUISITI PER LA

Perdite su crediti e fondo svalutazione crediti dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara VALUTAZIONE CIVILISTICA DEI CREDITI REQUISITI PER LA

ATTO DI TRANSAZIONE. Capri Med s.a.s. di Marianna Vertecchi & C., P.IVA 0796705639, con sede

ATTO DI TRANSAZIONE Il Comune di Capri in persona di e Capri Med s.a.s. di Marianna Vertecchi & C., P.IVA 0796705639, con sede in Capri alla Piazzetta Cesare Battisti n.2, in persona del socio accomandatario

ATTO DI TRANSAZIONE Il Comune di Capri in persona di e Capri Med s.a.s. di Marianna Vertecchi & C., P.IVA 0796705639, con sede in Capri alla Piazzetta Cesare Battisti n.2, in persona del socio accomandatario

DEDUCIBILITÀ PERDITE SU CREDITI E ACCANTONAMENTI

DEDUCIBILITÀ PERDITE SU CREDITI E ACCANTONAMENTI iscritti a valore nominale da esporre in bilancio a valore di realizzo VALUTAZIONE CREDITI «I crediti devono essere valutati al loro valore di presumibile

DEDUCIBILITÀ PERDITE SU CREDITI E ACCANTONAMENTI iscritti a valore nominale da esporre in bilancio a valore di realizzo VALUTAZIONE CREDITI «I crediti devono essere valutati al loro valore di presumibile

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

ESTENSIONE REVERSE CHARGE E OPERAZIONI EFFETTUATE VERSO ENTI PUBBLICI (C.D. SPLIT PAYMENT )

") S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ ESTENSIONE REVERSE CHARGE E OPERAZIONI EFFETTUATE VERSO ENTI PUBBLICI (C.D. SPLIT PAYMENT ) Commissione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ ESTENSIONE REVERSE CHARGE E OPERAZIONI EFFETTUATE VERSO ENTI PUBBLICI (C.D. SPLIT PAYMENT ) Commissione

STUDIO BOIDI & PARTNERS

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. PROF. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott.

Gli effetti contabili e gli aspetti fiscali connessi alle operazioni di ristrutturazione del debito

S.A.F. SCUOLA DI ALTA FORMAZIONE Convegno Il nuovo principio contabile : la ristrutturazione del debito e l informativa di bilancio Gli effetti contabili e gli aspetti fiscali connessi alle operazioni

S.A.F. SCUOLA DI ALTA FORMAZIONE Convegno Il nuovo principio contabile : la ristrutturazione del debito e l informativa di bilancio Gli effetti contabili e gli aspetti fiscali connessi alle operazioni

Come funziona il Bail-in Dott. Fabio Busuoli. Confartigianato Imprese di Bologna e Imola Bologna 28 gennaio 2016

Come funziona il Bail-in Dott. Fabio Busuoli Confartigianato Imprese di Bologna e Imola Bologna 28 gennaio 2016 Direttiva 2014/59/UE«BRRD» D.lgsl. 16 novembre 2015 n 180 (attuazione della Direttiva) D.lgsl.

Come funziona il Bail-in Dott. Fabio Busuoli Confartigianato Imprese di Bologna e Imola Bologna 28 gennaio 2016 Direttiva 2014/59/UE«BRRD» D.lgsl. 16 novembre 2015 n 180 (attuazione della Direttiva) D.lgsl.

Rag. Fabio Mongiardini. Studio Coda Zabetta, Mongiardini& Partners-Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

NUOVO REGIME DELLE PERDITE SU CREDITI Rag. Fabio Mongiardini 1 Art. 33 DL 83/2012 (DECRETO SVILUPPO) Importanti novità in materia di perdite su crediti sia nell ambito di procedure concorsuali sia al di

NUOVO REGIME DELLE PERDITE SU CREDITI Rag. Fabio Mongiardini 1 Art. 33 DL 83/2012 (DECRETO SVILUPPO) Importanti novità in materia di perdite su crediti sia nell ambito di procedure concorsuali sia al di

studio associato zaniboni

N. protocollo: 40/2013 Oggetto: LA DISCIPLINA DELLE PERDITE SU CREDITI Con un ritardo poco comprensibile, dopo la chiusura dei bilanci e delle dichiarazioni, l Agenzia delle Entrate con la circolare n.26/e

N. protocollo: 40/2013 Oggetto: LA DISCIPLINA DELLE PERDITE SU CREDITI Con un ritardo poco comprensibile, dopo la chiusura dei bilanci e delle dichiarazioni, l Agenzia delle Entrate con la circolare n.26/e

Sommario 1. PREMESSA... 2

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Sede Nazionale P.zza Armellini, 9/A 00162 Roma Tel. 06/44188461 Fax. 06/44249515 E-Mail: polfis@cna.it ISB in Europe 36-38 Rue

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Sede Nazionale P.zza Armellini, 9/A 00162 Roma Tel. 06/44188461 Fax. 06/44249515 E-Mail: polfis@cna.it ISB in Europe 36-38 Rue

Un efficace modello organizzativo attuato per il recupero dei crediti delle imprese del settore Food & Beverage

Un efficace modello organizzativo attuato per il recupero dei crediti delle imprese del settore Food & Beverage Studio Legale Santosuosso e Associati Consulenza Legale per le Imprese Verona Milano Treviso

Un efficace modello organizzativo attuato per il recupero dei crediti delle imprese del settore Food & Beverage Studio Legale Santosuosso e Associati Consulenza Legale per le Imprese Verona Milano Treviso

Gestione amministrativa e fiscale SCHIO, 26 GIUGNO 2013

Gestione amministrativa e fiscale dei crediti e degli insoluti SCHIO, 26 GIUGNO 2013 LA TUA AZIENDA LAVORA CON Fidi cliente? Reportistica aggiornata? Gestione condivisa del credito tra tutte le funzioni

Gestione amministrativa e fiscale dei crediti e degli insoluti SCHIO, 26 GIUGNO 2013 LA TUA AZIENDA LAVORA CON Fidi cliente? Reportistica aggiornata? Gestione condivisa del credito tra tutte le funzioni

Ammortamenti, accantonamenti, rivalutazioni e cenni ai principi contabili internazionali

Manipolazioni dei dati di bilancio e patologie contabili iclo di Seminari e Conferenze Interdistrettuali Brescia, 8 Ottobre 2010 Ammortamenti, accantonamenti, rivalutazioni e cenni ai principi contabili

Manipolazioni dei dati di bilancio e patologie contabili iclo di Seminari e Conferenze Interdistrettuali Brescia, 8 Ottobre 2010 Ammortamenti, accantonamenti, rivalutazioni e cenni ai principi contabili

Newsletter Novità in materia di sopravvenienze attive e perdite su crediti. 8 Febbraio 2013

Newsletter Novità in materia di sopravvenienze attive e perdite su crediti 8 Febbraio 2013 1. Perdite su crediti di modesta entità 2. Perdite su crediti per effetto della prescrizione del diritto 3. Perdite

Newsletter Novità in materia di sopravvenienze attive e perdite su crediti 8 Febbraio 2013 1. Perdite su crediti di modesta entità 2. Perdite su crediti per effetto della prescrizione del diritto 3. Perdite

Le novità fiscali introdotte dai D.L. nn.. 70, 98 e 138 del 2011

Le novità fiscali introdotte dai D.L. nn.. 70, 98 e 138 del 2011 1 ACCERTAMENTO ESECUTIVO RISCOSSIONE PROVVISORIA 2 Accertamento esecutivo Art. 29 D.L. n. 78/2010 Gli avvisi di accertamento, i connessi

Le novità fiscali introdotte dai D.L. nn.. 70, 98 e 138 del 2011 1 ACCERTAMENTO ESECUTIVO RISCOSSIONE PROVVISORIA 2 Accertamento esecutivo Art. 29 D.L. n. 78/2010 Gli avvisi di accertamento, i connessi

DEDUCIBILITÀ DELLE PERDITE SU CREDITI

CONTABILITÀ E BILANCIO SCRITTURE CONTABILI video FISCO SOMMARIO del 18.09.2013 n. 0376-775130 www.ratiofad.it schema di sintesi perdite in assenza di procedure concorsuali perdite su crediti di modesta

CONTABILITÀ E BILANCIO SCRITTURE CONTABILI video FISCO SOMMARIO del 18.09.2013 n. 0376-775130 www.ratiofad.it schema di sintesi perdite in assenza di procedure concorsuali perdite su crediti di modesta

IAS 37 Accantonamenti, passività e attività potenziali

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 37 Accantonamenti, passività e attività potenziali Materiale didattico n Normativa: ü art. 2424 c.c. bis

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 37 Accantonamenti, passività e attività potenziali Materiale didattico n Normativa: ü art. 2424 c.c. bis

Riccardo Galardi. Empoli, 1 aprile 2014

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

C O M U N E D I E M P O L I

C O M U N E D I E M P O L I CENTRO DI RESPONSABILITA : Responsabile: Ufficio: IV Dott.ssa Anna Tani Servizio Gestione del Personale DETERMINAZIONE N 425 del 25/05/2015 Oggetto: PERSONALE DIPENDENTE - ATTO

C O M U N E D I E M P O L I CENTRO DI RESPONSABILITA : Responsabile: Ufficio: IV Dott.ssa Anna Tani Servizio Gestione del Personale DETERMINAZIONE N 425 del 25/05/2015 Oggetto: PERSONALE DIPENDENTE - ATTO

LA DEDUZIONE FISCALE DELLE PERDITE SU CREDITI I

LA DEDUZIONE FISCALE DELLE PERDITE SU CREDITI I chiarimenti dell Agenzia delle entrate alla luce delle modifiche introdotte nel corso del 2012 dal decreto legge n. 83 del 22 giugno 2012 L Agenzia delle

LA DEDUZIONE FISCALE DELLE PERDITE SU CREDITI I chiarimenti dell Agenzia delle entrate alla luce delle modifiche introdotte nel corso del 2012 dal decreto legge n. 83 del 22 giugno 2012 L Agenzia delle

Settimanale di Aggiornamento Fiscale del 28 Febbraio 2014. Premessa

Settimanale di Aggiornamento Fiscale del 28 Febbraio 2014 DEDUCIBILITA DELLE PERDITE SU CREDITI Premessa La deducibilità fiscale degli oneri derivanti dalla inesigibilità definitiva dei crediti è disciplinata,

Settimanale di Aggiornamento Fiscale del 28 Febbraio 2014 DEDUCIBILITA DELLE PERDITE SU CREDITI Premessa La deducibilità fiscale degli oneri derivanti dalla inesigibilità definitiva dei crediti è disciplinata,

Roma, 09 novembre 2006

RISOLUZIONE N. 128/E Roma, 09 novembre 2006 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza d interpello. Deducibilità minusvalenze realizzate in presenza di precedenti svalutazioni riprese

RISOLUZIONE N. 128/E Roma, 09 novembre 2006 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza d interpello. Deducibilità minusvalenze realizzate in presenza di precedenti svalutazioni riprese

GOLEM SOCIETA CONSORTILE A R.L.

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

Bilancio al 31/12/2014

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

NOVITA TRIBUTARIE E SOCIETARIE 2012 (dal D.L. 1/2012 al D.L. 83/2012)

") NOVITA TRIBUTARIE E SOCIETARIE 2012 (dal D.L. 1/2012 al D.L. 83/2012) TORINO 30 ottobre 2012 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax

NOVITA TRIBUTARIE E SOCIETARIE 2012 (dal D.L. 1/2012 al D.L. 83/2012) TORINO 30 ottobre 2012 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax

STUDIO SOGLIA SRL ULTIME NOVITÀ FISCALI

SPAZIO AZIENDE dicembre 2012 ULTIME NOVITÀ FISCALI Ricarico irragionevole Sentenza CTR Marche 27.9.2012, n. 121/1/12 Redditometro Sentenza Corte Cassazione 29.10.2012, n. 18604 Certificazione crediti verso

SPAZIO AZIENDE dicembre 2012 ULTIME NOVITÀ FISCALI Ricarico irragionevole Sentenza CTR Marche 27.9.2012, n. 121/1/12 Redditometro Sentenza Corte Cassazione 29.10.2012, n. 18604 Certificazione crediti verso

STUDIO ASSOCIATO PAGANI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

La Legge di Stabilità 2016 ha previsto una misura per la promozione dell acquisto di abitazioni

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

ALBERTO MARENGO PERDITE SU CREDITI: LA NUOVA DISCIPLINA FISCALE

ALBERTO MARENGO PERDITE SU CREDITI: LA NUOVA DISCIPLINA FISCALE SOMMARIO: 1. Premessa - 2. Le perdite su crediti - 3. Le perdite derivanti da elementi certi e precisi - 3.1. Perdite su crediti da valutazioni

ALBERTO MARENGO PERDITE SU CREDITI: LA NUOVA DISCIPLINA FISCALE SOMMARIO: 1. Premessa - 2. Le perdite su crediti - 3. Le perdite derivanti da elementi certi e precisi - 3.1. Perdite su crediti da valutazioni

LA PROCEDURA IN PILLOLE

LA PROCEDURA IN PILLOLE Le procedure di composizione delle crisi da sovraindebitamento LA LEGGE Legge n. 3 del 27 gennaio 2012, Capo II - Sezione I, come integrata e modificata con Legge n. 221 del 17

LA PROCEDURA IN PILLOLE Le procedure di composizione delle crisi da sovraindebitamento LA LEGGE Legge n. 3 del 27 gennaio 2012, Capo II - Sezione I, come integrata e modificata con Legge n. 221 del 17

RISOLUZIONE N. 70/E. Roma, 29 febbraio 2008

RISOLUZIONE N. 70/E. Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 Oggetto: Istanza di interpello - ALFA S.p.a. - Cessione di crediti pro soluto - Deducibilità delle perdite - Articolo

RISOLUZIONE N. 70/E. Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 Oggetto: Istanza di interpello - ALFA S.p.a. - Cessione di crediti pro soluto - Deducibilità delle perdite - Articolo

Dottori Commercialisti e Revisori Contabili

Pellizzer & Partners Dottori Commercialisti e Revisori Contabili Ai gentili Clienti Loro sedi Circolare nr. 8 /2014 Castelfranco Veneto, 1 settembre 2014 Oggetto: perdite su crediti deducibili in base

Pellizzer & Partners Dottori Commercialisti e Revisori Contabili Ai gentili Clienti Loro sedi Circolare nr. 8 /2014 Castelfranco Veneto, 1 settembre 2014 Oggetto: perdite su crediti deducibili in base

C O M U N E D I S A S S O M A R C O N I PROVINCIA DI BOLOGNA ESTRATTO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N 59 DEL 23/07/2014

C O M U N E D I S A S S O M A R C O N I PROVINCIA DI BOLOGNA ESTRATTO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N 59 DEL 23/07/2014 OGGETTO: DEFINIZIONE ONERI A CARICO DEL CONTRIBUENTE PER PROCEDURE

C O M U N E D I S A S S O M A R C O N I PROVINCIA DI BOLOGNA ESTRATTO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N 59 DEL 23/07/2014 OGGETTO: DEFINIZIONE ONERI A CARICO DEL CONTRIBUENTE PER PROCEDURE

DOCUMENTI NECESSARI PER LA REDAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

Informazione Regolamentata n. 0114-42-2016

Informazione Regolamentata n. 0114-42-2016 Data/Ora Ricezione 29 Aprile 2016 19:26:49 MTA Societa' : SINTESI Identificativo Informazione Regolamentata : 73518 Nome utilizzatore : SINTESIN02 - Bottene Tipologia

Informazione Regolamentata n. 0114-42-2016 Data/Ora Ricezione 29 Aprile 2016 19:26:49 MTA Societa' : SINTESI Identificativo Informazione Regolamentata : 73518 Nome utilizzatore : SINTESIN02 - Bottene Tipologia

Società in perdita sistematica e/o di comodo dopo il decreto semplificazioni e la legge di stabilità 2015: riflessioni operative e aspetti procedurali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ Società in perdita sistematica e/o di comodo dopo il decreto semplificazioni e la legge di stabilità

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ Società in perdita sistematica e/o di comodo dopo il decreto semplificazioni e la legge di stabilità

CIRCOLARE N. 26/E. Roma, 1 agosto 2013

CIRCOLARE N. 26/E Direzione Centrale Normativa Roma, 1 agosto 2013 OGGETTO: Perdite su crediti - Articolo 101, comma 5 del TUIR modificato dall articolo 33, comma 5, del decreto legge 22 giugno 2012, n.

CIRCOLARE N. 26/E Direzione Centrale Normativa Roma, 1 agosto 2013 OGGETTO: Perdite su crediti - Articolo 101, comma 5 del TUIR modificato dall articolo 33, comma 5, del decreto legge 22 giugno 2012, n.

COMUNICATO STAMPA. UTILE NETTO STABILE (+0,8% su base annua, nonostante il minor apporto dell utile della gestione non ricorrente)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

Transfer pricing e IRAP. Legge di Stabilità 2014: sanzioni Irap dal 2013

Fiscal News La circolare di aggiornamento professionale N. 16 17.01.2014 Transfer pricing e IRAP Legge di Stabilità 2014: sanzioni Irap dal 2013 Categoria: Irap Sottocategoria: Base imponibile L introduzione

Fiscal News La circolare di aggiornamento professionale N. 16 17.01.2014 Transfer pricing e IRAP Legge di Stabilità 2014: sanzioni Irap dal 2013 Categoria: Irap Sottocategoria: Base imponibile L introduzione

Circolare n. 11 del 19 giugno 2015

Circolare n. 11 del 19 giugno 2015 La deducibilità delle perdite su crediti Indice 1. Principi generali 1.1. Svalutazione crediti 1.2. Perdite su crediti 2. Perdita su crediti risultante da elementi certi

Circolare n. 11 del 19 giugno 2015 La deducibilità delle perdite su crediti Indice 1. Principi generali 1.1. Svalutazione crediti 1.2. Perdite su crediti 2. Perdita su crediti risultante da elementi certi

IVA Le nuove regole per le operazioni intracomunitarie in vigore dal 2013

Ai Gentili Clienti IVA Le nuove regole per le operazioni intracomunitarie in vigore dal 2013 Riferimenti Art. 1, commi da 325 a 330, Legge n. 228/2012 Artt. 39, 46 e 47, DL n. 331/93 In sintesi Con la

Ai Gentili Clienti IVA Le nuove regole per le operazioni intracomunitarie in vigore dal 2013 Riferimenti Art. 1, commi da 325 a 330, Legge n. 228/2012 Artt. 39, 46 e 47, DL n. 331/93 In sintesi Con la

Modalità di contabilizzazione dei finanziamenti pubblici ed aspetti fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 29 novembre 2013 Sala Convegni C.so Europa 11 - Milano Modalità di contabilizzazione dei finanziamenti pubblici ed aspetti fiscali Riccardo Campi 1 PAROLE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 29 novembre 2013 Sala Convegni C.so Europa 11 - Milano Modalità di contabilizzazione dei finanziamenti pubblici ed aspetti fiscali Riccardo Campi 1 PAROLE

CHIARIMENTI ALLA DISCIPLINA SULLA DEDUCIBILITA DELLE PERDITE SU CREDITI Circolare 26/E 2013

Montesilvano, 9 dicembre 2013 CHIARIMENTI ALLA DISCIPLINA SULLA DEDUCIBILITA DELLE PERDITE SU CREDITI Circolare 26/E 2013 Dr. Pasquale Di Giulio INQUADRAMENTO GENERALE DEL REGIME FISCALE DEI CREDITI PRE

Montesilvano, 9 dicembre 2013 CHIARIMENTI ALLA DISCIPLINA SULLA DEDUCIBILITA DELLE PERDITE SU CREDITI Circolare 26/E 2013 Dr. Pasquale Di Giulio INQUADRAMENTO GENERALE DEL REGIME FISCALE DEI CREDITI PRE

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

Via R. Livatino, 3 42124 Reggio Emilia - Pec fondazioneodcec.re@legalmail.it - Web www.fondazione.odcec.re.it

Gruppo di lavoro Area Fiscale Le perdite su crediti: aspetti civilistici e novità fiscali Via R. Livatino, 3 42124 Reggio Emilia - Pec fondazioneodcec.re@legalmail.it - Web www.fondazione.odcec.re.it Via

Gruppo di lavoro Area Fiscale Le perdite su crediti: aspetti civilistici e novità fiscali Via R. Livatino, 3 42124 Reggio Emilia - Pec fondazioneodcec.re@legalmail.it - Web www.fondazione.odcec.re.it Via

Per le società a responsabilità limitata prive di organo di controllo contabile:

ALL. 4 Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 DPR N. 602/1973 COSI COME MODIFICATO DALL ART. 1, COMMA 2, DEL D.L. N. 16/2012 SOCIETÀ DI CAPITALI / SOCIETÀ COOPERATIVE /

ALL. 4 Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 DPR N. 602/1973 COSI COME MODIFICATO DALL ART. 1, COMMA 2, DEL D.L. N. 16/2012 SOCIETÀ DI CAPITALI / SOCIETÀ COOPERATIVE /

LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO S.A.F. SCUOLA

25/2014 Febbraio/10/2014 (*) Napoli 19 Febbraio 2014

Napoli 19 Febbraio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli 25/2014 Febbraio/10/2014 (*) Napoli 19 Febbraio 2014 L Agente della riscossione mette in campo una buona opportunità per saldare ed estinguere

Redazione a cura della Commissione Comunicazione del CPO di Napoli 25/2014 Febbraio/10/2014 (*) Napoli 19 Febbraio 2014 L Agente della riscossione mette in campo una buona opportunità per saldare ed estinguere

COERI Cash Management

Di cosa si tratta? CASH MANAGEMENT è un servizio FOX & PARKER GROUP lo Specialista nella Gestione del Credito, erogato attraverso la Società Controllata CO.E.RI. Compagnia Europea Riscossioni, società

Di cosa si tratta? CASH MANAGEMENT è un servizio FOX & PARKER GROUP lo Specialista nella Gestione del Credito, erogato attraverso la Società Controllata CO.E.RI. Compagnia Europea Riscossioni, società

Giugno 2013. I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

SCIOGLIMENTO, LIQUIDAZIONE, ESTINZIONE ( e RECESSO) DELLE SOCIETA DI CAPITALI

DELLE SOCIETA DI CAPITALI") Dott.ssa Silvia Bocci SCIOGLIMENTO, LIQUIDAZIONE, ESTINZIONE ( e RECESSO) DELLE SOCIETA DI CAPITALI Aspetti pratici e fiscali Giovedì 11 novembre 2004 Auditorium della Cultura e della Economia - Prato

Dott.ssa Silvia Bocci SCIOGLIMENTO, LIQUIDAZIONE, ESTINZIONE ( e RECESSO) DELLE SOCIETA DI CAPITALI Aspetti pratici e fiscali Giovedì 11 novembre 2004 Auditorium della Cultura e della Economia - Prato