LA VALUTAZIONE DELLE AZIENDE

|

|

|

- Giorgia Salvadori

- 8 anni fa

- Visualizzazioni

Transcript

1 LA VALUTAZIONE DELLE AZIENDE Dott. Lorenzo Batacchi Banca popolare dell Emilia Romagna

2 METODI DI VALUTAZIONE DELLE AZIENDE I più utilizzati nella pratica: Metodo finanziario: DCF, DDM. Basato sul valore attualizzato dei flussi monetari attesi. Metodo dei Multipli di Mercato: P/E, P/B, EV/EBITDA ecc. 2

3 LE DIFFERENZE DEI METODI Quali sono le differenze fra il metodo finanziario ed il metodo dei multipli? «La valutazione basata sui flussi di cassa attualizzati ipotizza implicitamente che il mercato commetta errori di valutazione, che nel tempo tali errori vengano corretti e che questi errori possano riguardare interi settori o addirittura l intero mercato». «La valutazione relativa ipotizza, invece, che anche se il mercato commette errori nel valutare i singoli titoli, in media i prezzi di mercato siano corretti». Cioè, con il metodo dei multipli, si assume che in media il prezzo di mercato rifletta correttamente il valore delle imprese. 3

4 IL METODO DEI MULTIPLI O MOLTIPLICATORI DI MERCATO

5 LA VALUTAZIONE BASATA SUI MULTIPLI I multipli sono indicatori di valutazione relativa che permettono di risalire dai risultati correnti al valore dell impresa, sintetizzando in un unico numero il processo di attualizzazione dei flussi di risultati attesi Obiettivo: stimare il valore di una attività sulla base dei prezzi attuali di attività simili 5

6 PASSAGGI FONDAMENTALI 1) Definire il multiplo in maniera coerente e assicurarsi che sia calcolato in modo omogeneo per le diverse società messe a confronto: se al numeratore si fa riferimento al capitale netto anche al denominatore deve avvenire lo stesso. Se al numeratore si fa invece riferimento all impresa, anche il denominatore deve avvenire lo stesso 2) Controllare la distribuzione dei multipli per ogni settore: sapere come variano i multipli da settore a settore è utile per capire se un settore è sopravvalutato o sottovalutato 3) Analisi del multiplo: quali sono i fondamentali dell impresa e quale variazione gli stessi hanno sul multiplo 4) Trovare aziende realmente comparabili: è inevitabile che anche aziende simili abbiano significative differenze nei fondamentali, bisogna quindi considerarle 6

Analisi del multiplo: quali sono i fondamentali dell impresa e quale variazione gli stessi hanno sul multiplo 4)")

7 Vantaggi: IL METODO DEI MULTIPLI Semplici da intuire e facile da calcolare ed utilizzare. Svantaggi: Può essere utilizzato in modo inappropriato. Assunto base: esiste una uguaglianza fra crescita, rischiosità e capacità di generare flussi fra le aziende da cui si ricavano i multipli e l azienda oggetto di valutazione. Se tal uguaglianza esiste, il metodo dei multipli appare più attendibile del metodo finanziario il quale si fonda sulla necessità di dover stimare i flussi di cassa e i saggi di attualizzazione. 7

8 IL METODO DEI MULTIPLI Si possono elaborare due tipi di multipli: 1) EQUITY SIDE: multipli calcolati con riguardo al valore di mercato del solo capitale. Sono consigliati per i settori a redditività consolidata o in crescita. Es. P/E, P/BV. 2) ASSET SIDE: multipli calcolati con riguardo al valore totale dell impresa. Sono nella pratica i più utilizzati. Es. EV/Ebitda, EV/Ebit, EV/Sales. 8

ASSET SIDE: multipli calcolati con riguardo al valore totale dell impresa.")

9 IL METODO DEI MULTIPLI 1) EQUITY SIDE: PRICE EARNING RATIO (P/E) PRICE EARNING RETTIFICATO PER LA CRESCITA (PEG) PRICE TO BOOK VALUE (P/BV) PRICE TO SALES (P/SALES) MULTIPLI DI PREZZO MULTIPLI DI MERCATO 2) ASSET SIDE: ENTERPRISE VALUE/EBITDA ENTERPRISE VALUE/EBIT ENTERPRISE VALUE/SALES 9

10 IL METODO DEI MULTIPLI UN MULTIPLO DA SOLO NON HA ALCUN SIGNIFICATO I MULTIPLI NON VANNO MAI GUARDATI IN VALORE ASSOLUTO DEVONO ESSERE UTILIZZATI COME CONFRONTO TRA SOCIETÀ IL PIÙ POSSIBILE OMOGENEE 10

11 TIPOLOGIE DI MULTIPLI Multipli CURRENT: prezzi correnti rapportati ai risultati dell ultimo bilancio. Multipli TRAILING: prezzi correnti rapportati ai risultati degli ultimi 12 mesi o semestre annualizzato. Multipli LEADING: prezzi correnti rapportati ai risultati attesi. Multipli Forward: valori futuri (es. T.V.) rapportati ai risultati futuri (es. Ebitda t+10). Normalmente non si usa. N.B.: Un multiplo è vero indicatore di valore solo se è costruito su quantità aziendali opportunamente normalizzate (Es. utile normalizzato, Ebitda normalizzato ecc.). 11

rapportati ai risultati futuri (es. Ebitda t+10). Normalmente non si usa. N.B.")

12 I DATI PER AZIONE EPS PEG PRICE BOOK VALUE DPS SALES * Tutti gli aggregati sono intesi per azione 12

13 IL P/E PRICE EARNING = P EPS Il P/E indica il rapporto tra il prezzo di mercato e l utile netto, storico (ossia riferito all esercizio appena concluso) o meglio ancora atteso per l esercizio in corso o per quelli successivi. Esso esprime idealmente il tempo necessario per recuperare l investimento effettuato nel titolo azionario. Un P/E elevato indica che gli investitori ritengono che la società presenti buone opportunità di crescita, ma può anche indicare che il titolo è sopravvalutato se il rapporto è elevato rispetto alle aziende dello stesso settore. 13

14 IL P/E TRAMITE I FONDAMENTALI Modello di Gordon (tasso di crescita stabile): Valore azione (P o ) = D 1 Ke - g D x = dividendi attesi nell anno x Ke = tasso di rendimento richiesto dagli investitori nel capitale di rischio g = tasso di crescita perpetuo dei dividendi (1 + g) = crescita dell utile Nota: il modello di Gordon non può essere utilizzato se l azienda non paga dividendo o se è troppo basso. D 1 lo possiamo riscrivere così: (E 0 x payout x (1+g)) Quindi: P 0 = (E 0 x payout x (1+g)) Ke -g dove E 0 = EPS 0 P Quindi P/E: 0 = Payout x (1 + g ) E 0 Ke -g 14

) Quindi: P 0 = (E 0 x payout x (1+g)) Ke -g dove E 0 = EPS 0 P Quindi P/E: 0 = Payout")

15 IL P/E TRAMITE I FONDAMENTALI Utile per azione dell anno t EPS t = eur Dividendo pagato dell anno t D t = eur Tasso di crescita dell utile netto g = 4.5% Payout ratio payout = 50% Costo dei mezzi propri Ke = da calcolare Ke: Ke = Rf + Beta x (Rm-Rf) = 5% x (4%) = 8.6% Tasso risk free Rf = 5% Beta Beta = 0.9 Rendimento mercato azionario Rm = 9% (=E/P) Premio per il rischio Rm-Rf = 4% P/E = Payout x (1+g)) / (ke g) = 0.5 x (ke g) = 12.7x Fonte A.I.A.F 15 Se P/E di mercato > 12.7 Sell Se P/E di mercato < 12.7 Buy

Nella realtà in genere P/E elevati per: Imprese con prospettive di crescita superiori alla media Grado di rischio inferiore Politiche di dividendi stabili e")

16 IL P/E Si noti che il P/E a parità di altre condizioni: Cresce al crescere del payout Cresce al crescere del tasso di crescita degli utili e dei dividendi Diminuisce al crescere del rendimento desiderato dagli investitori (Ke) Nella realtà in genere P/E elevati per: Imprese con prospettive di crescita superiori alla media Grado di rischio inferiore Politiche di dividendi stabili e significative 16

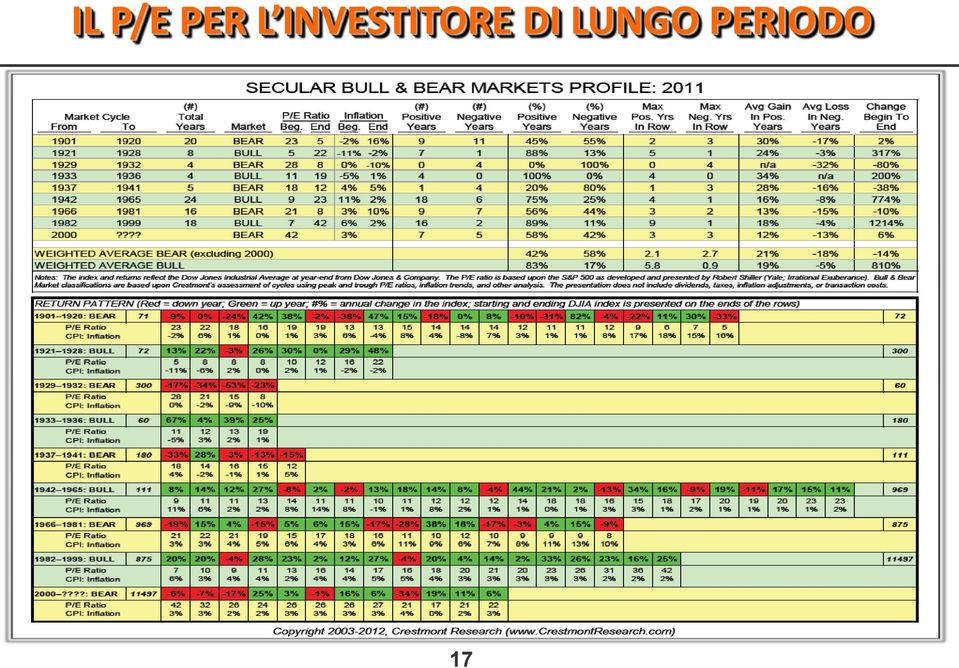

17 IL P/E PER L INVESTITORE DI LUNGO PERIODO 17

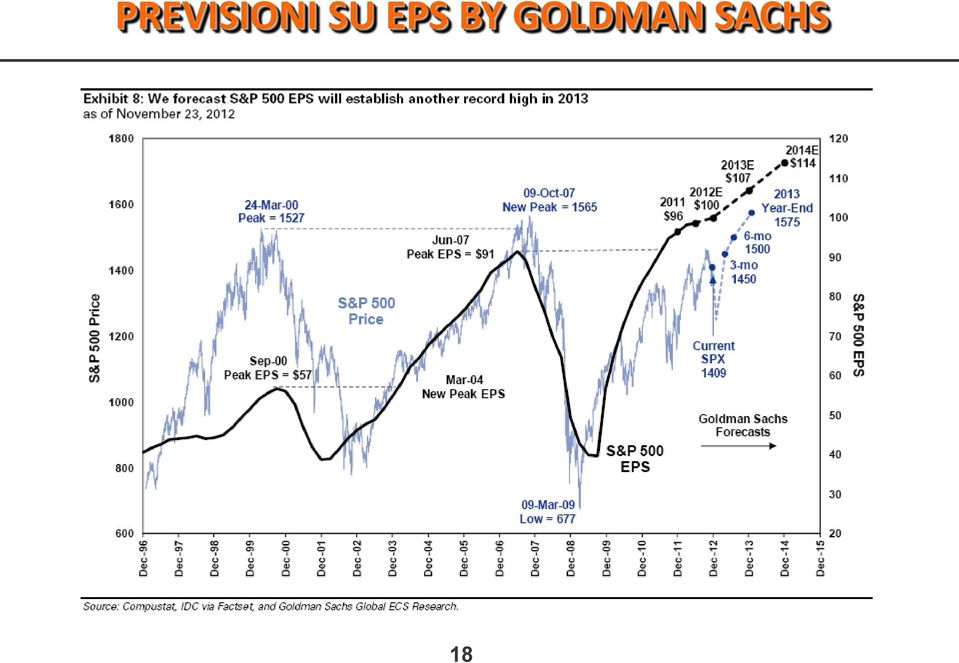

18 PREVISIONI SU EPS BY GOLDMAN SACHS 18

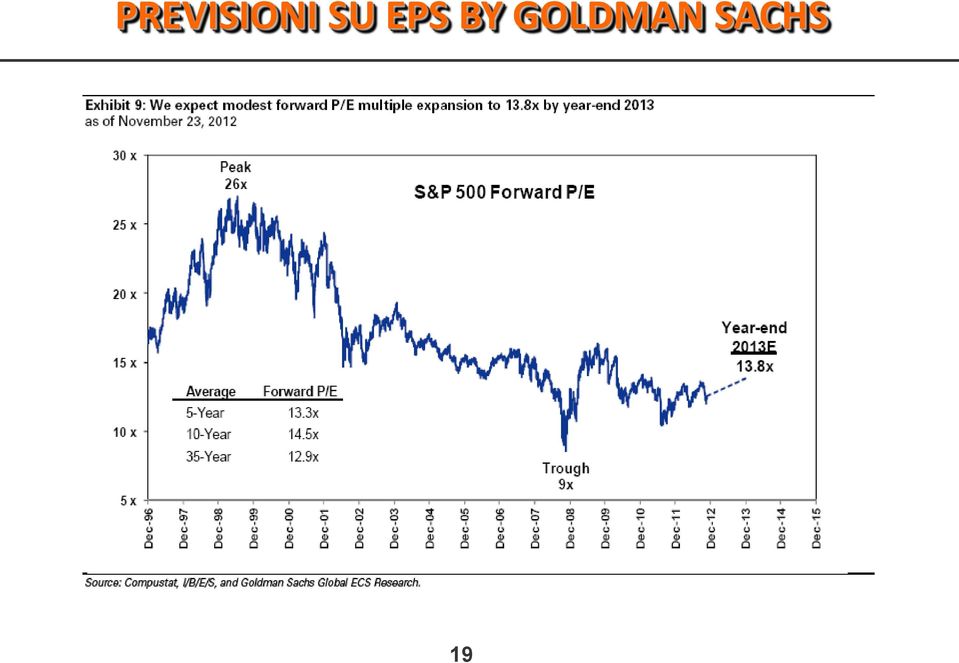

19 PREVISIONI SU EPS BY GOLDMAN SACHS 19

20 IL CONFRONTO TRA I P/E NEI MERCATI Spesso si confronta il P/E di diversi indici azionari di diversi paesi al fine di identificare mercati sottovalutati o sopravvalutati: bassi P/E = mercati sotto valutati, alti P/E = mercati sopravvalutati. E forviante arrivare a tali conclusioni poiché fra i diversi paesi vi sono differenze in termini di fondamentali. A parità di altre condizioni ricordarsi che: Paesi con tassi di interesse reali più elevati dovrebbero registrare P/E più bassi rispetto ai Paesi con tassi di interessi reali più bassi Paesi con crescita reale attesa superiore dovrebbero avere dei P/E più alti di altri paesi con crescita reale più bassa Paesi considerati più rischiosi dovrebbero avere P/E più bassi rispetto a quelli meno rischiosi Paesi con imprese più efficienti sotto il profilo degli investimenti dovrebbero registrare dei P/E più alti Fonte Damodaran 20

21 IL P/E RETTIFICATO PER LA CRESCITA (PEG) PEG ratio = (Price Earnings to Growth) Tasso di Crescita atteso degli utili per azione 21 P/E (Annual EPS Growth) Poiché stiamo analizzando un multiplo del capitale netto, il tasso di crescita che si utilizza deve essere quello atteso sugli utili per azione o sul risultato totale Coerenza fra P/E ratio e Tasso di crescita degli utili attesi per evitare di considerare due volte la crescita Se si usa il P/E leading (basato sull Eps in t+1) attenzione a non considerare due volta la crescita del primo anno IlPeg ratio si usa soprattutto per le aziende che hanno tassi dicrescita elevati In genere il valore centrale è 1 e quindi tanto si è sopra o sotto ad 1 tanto la società risulterà sopravvalutata/sottovalutata

22 IL P/E RETTIFICATO PER LA CRESCITA (PEG) Esercitazione P = 15 Eps 0 = 0,75 Euro Eps 1 = 1,5 Euro Eps 1-5 = +9,72% (crescita Eps dal primo al quinto anno) Eps 2-5 = +2,5% (crescita Eps dal secondo al quinto anno) Peg = PE leading/ Crescita attesa anno 2-5 = (15/1,5)/2,5 = 4 Formula errata poiché si considera due volte il primo anno: Peg= PE leading/ Crescita attesa 1-5 = (15/1,5)/9,72 = 1 Fonte A.I.A.F 22

23 IL PRICE TO BOOK PRICE TO BOOK VALUE = 23 P BOOK VALUE Il P/BV è il rapporto tra il valore di mercato del patrimonio dell azienda (espresso dal prezzo) ed il suo valore contabile ovvero il patrimonio netto contabile (cioè il book value). E una grandezza finanziaria che esprime la capacità dell azienda di produrre utili in futuro in relazione al suo capitale investito. In genere questo valore è maggiore di uno: l acquisto della società sul mercato comporta una spesa maggiore rispetto al suo valore puramente contabile. Principale componente della differenza tra i due valori sono i cosiddetti intangibili (marchi, brevetti, avviamento ). Un rapporto che risulti molto inferiore a 1 può significare che le aspettative reddituali sull azienda siano scarse.

24 IL PRICE TO BOOK TRAMITE I FONDAMENTALI Come per il P/E partiamo dal modello di Gordon: D 1 = E 0 x payout x (1+g) P 0 = E 0 x payout x (1+g) Ke - g Se definiamo ROE come Eps 0 /BV: P 0 = P 0 = D 1 Ke - g BV x ROE x payout x (1+g) Ke - g IL P/BV E FUNZIONE: Crescente del ROE Crescente del Payout Crescente del tasso g Decrescente della rischiosità aziendale P 0 BV 24 = ROE x payout x (1+g) Ke - g Le Aziende più interessanti per gli investitori sono quelle con elevato ROE e basso P/BV

25 IL PRICE TO BOOK TRAMITE I FONDAMENTALI Tasso di crescita di utili e dividenti attesi g = 6% Payout ratio Payout = 74% Costo dei mezzi propri ke = 11.13% Rendimento dei mezzi propri ROE = 15% P BV = ROE x payout x (1+g) Ke - g 0.15 x 0.74 x = 2.29x Se la società analizzata ha un P/BV a valori di mercato > di 2.29 sell se < Buy Fonte A.I.A.F 25

26 I MULTIPLI DI PREZZO PRICE TO SALES = P SALES Il PRICE TO SALES esprime il rapporto tra prezzo di mercato e fatturato-ricavo per azione. E utilizzato per aziende in fase di start up che inizialmente non fanno utili, ma che hanno prospettive di crescita notevoli, come quelle del settore technology e telecom. Non è influenzato da decisioni contabili, ma non tiene conto dell evoluzione dei costi. Principale vantaggio rispetto ai multipli degli utili o del capitale netto: i ricavi non posso essere negativi (al più nulli) e quindi sono poche le imprese per le quali non è possibile calcolarlo. 26

27 I MULTIPLI DI PREZZO DIVIDEND YIELD = DPS P Il DIVIDEND YIELD si calcola come rapporto tra il dividendo distribuito ed il prezzo di mercato di un titolo azionario. Esso esprime il rendimento di un titolo azionario analogamente a quanto avviene per un titolo obbligazionario (in cui la cedola viene raffrontata al prezzo). Il rapporto, espresso in forma percentuale, indica il tasso di rendimento del titolo. Il rapporto è quindi utilizzato come una misura di redditività del titolo e non come multiplo ai fini della valutazione d azienda. 27

28 L UTILIZZO DEI MULTIPLI DI PREZZO PER LA VALUTAZIONE 1. Quali aziende scegliere per il confronto? SELEZIONE DEI CONCORRENTI 2. Quali multipli utilizzare? SCELTA DEI MULTIPLI SIGNIFICATIVI 3. Come leggere i valori dei multipli? ANALISI DEI DATI 28

29 LA SCELTA DEI MULTIPLI SIGNIFICATIVI SETTORI INDUSTRIALI P/E,P/CF SETTORE FINANZIARIO P/BV,P/E AZIENDE MANIFATTURIERE P/BV AZIENDE DI SERVIZI P/SALES 29

30 I MULTIPLI DEL VALORE DELL IMPRESA I multipli del valore dell impresa sono costruiti sulla valutazione dell impresa o delle sue attività operative. In altre parole: i multipli dell Enterprise Value guardano al valore di mercato delle attività operative dell impresa e non semplicemente al capitale investito in essa. I multipli dell EV forniscono una misura più corretta del valore che è meno affetto dalle decisioni di indebitamento. ENTERPRISE VALUE (Valore dell Impresa) = Valore di mercato del capitale netto + Valore di mercato del debito disponibilità liquide =Capitalizzazione di borsa + PFN +[Minority Interest] Minority Interest: è il valore di mercato dell interesse sulle partecipazioni di minoranza (azioni dei soci di minoranza). Quando un impresa possiede il 55% di una sussidiaria [partecipazioni di maggioranza], è richiesta la redazione del bilancio consolidato. Di conseguenza, le attività e le passività operative utilizzate per il calcolo dell EV includono l intera liquidità e l intero debito della sussidiaria (non solo il 55%) ma il valore di mercato del capitale investito riflette solamente il 55% del capitale investito della sussidiaria. Per includere il valore corrispondente al 45% del capitale investito che non rientra nel calcolo, molti analisti aggiungono all EV la parte di spettanza delle minoranze, cioè i minority interest (una misura contabile del valore del 45% di proprietà di soggetti esterni). Tuttavia sorge un problema, perché questi ultimi sono espressi in termini di valore contabile e perciò solitamente si registra una sottovalutazione del valore di mercato del capitale investito nella sussidiaria. Come nella valutazione con l attualizzazione dei flussi di cassa, se si stima il valore di mercato dei minority interests e lo si somma all EV si ottiene una migliore stima dell intero valore. Fonte Damodaran 30

31 I MULTIPLI DEL VALORE DELL IMPRESA SALES ENTERPRISE VALUE EBITDA EBIT 31

32 I MULTIPLI DEL VALORE DELL IMPRESA EV SALES Simile al Price to Sales, tiene conto del valore complessivo dell azienda e non solo del prezzo delle azioni. Il rapporto EV/SALES permette di confrontare società anche se non hanno il bilancio in utile. Se la società da valutare è ancora nelle fasi iniziali di vita è possibile che sia in perdita e per valutare le prospettive di crescita si guarda al tasso di crescita del fatturato. Può essere utile, però, solo se si ritiene che le perdite siano transitorie. 32

33 I MULTIPLI DEL VALORE DELL IMPRESA EV EBITDA EV EBIT I rapporti EV/EBITDA e EV/EBIT mettono in relazione il valore dell impresa con la sua capacità di generare rispettivamente margine lordo e utile operativo. Come per gli altri multipli un valore più basso del multiplo individua una società più conveniente. Note: si ricorda che l EBITDA è considerato un approssimazione quick and dirty della capacità di generazione di cassa dell impresa. 33

34 LE RETTIFICHE AI MULTIPLI DELL E.V. I multipli si definiscono adjusted quando occorre rettificare l Enterprise Value. Le rettifiche al numeratore più ricorrenti riguardano: La valorizzazione dell indebitamento finanziario netto L esclusione dei peripheral assets e dei non core assets L esclusione delle quote patrimoniali di terzi nell ambito dei gruppi Le operazioni di acquisizione/dismissione in corso Obiettivo delle rettifiche: Migliorare la qualità dei risultati Migliorare la comparabilità internazionale dei multipli Normalizzare i risultati per tener conto delle fluttuazioni di breve periodo Fonte A.I.A.F 34

35 ESEMPIO PRATICO Esempio pratico per valutare una quotanda utilizzando metodo dei multipli SOCIETA PIPPO SOCIETA PLUTO SOCIETA PAPERINO MEDIA P/E 28x 27x 15x 23x P/CF 18x 14x 12x 15x EV/EBITDA 11x 10x 7x 10x EV/EBIT 14x 15x 8x 12x Equity Value della società Paperone in base ai moltiplicatori Risultati Paperone anno xxx (A) Media multipli dei Comparables (B) PFN EQUITY VALUE ((A x B) PFN) EBITDA 81 EV/EBITDA 10x EBIT 71 EV/EBIT 12x Utile netto 36 P/E 23x NO 828 Cash Flow 46 P/CF 15x NO 690 PFN 63 VALORE DELLA SOCIETA PAPERONE: Min 690mld Max 828mld 35

36 ESEMPIO PRATICO Multipli impliciti nella valutazione della società Paperone sulla base dei risultati dell anno xxx Valore minimo d azienda (700 mld) Valore massimo d azienda (830 mld) EV/EBITDA 9,4 x ((700+63)/81) 10,9x EV/EBIT 10,7x 12,6x P/E 19,4x 23x P/CF 15,2x 18x NB: si ricorda che la valutazione di una quotanda, utilizzando il metodo dei multipli, risulta significativamente influenzata dal livello dei moltiplicatori utilizzati, che risulteranno tanto più alti/bassi quanto più le borse si troveranno in una fase rialzista/ribassista. Se si applicasse il DCF: risulterebbe largamente influenza dalle stime dei tassi di crescita ottenute facendo riferimento ai tassi di crescita osservati nel passato. Fonte F. Franceschi 36

Lezione 10 Il metodo dei multipli.

Lezione 10 Il metodo dei multipli. Analisi degli Investimenti 2014/15 Lorenzo Salieri 1 Il metodo dei multipli L obiettivo della valutazione basata sui multipli di mercato (valutazione relativa) è la stima

Lezione 10 Il metodo dei multipli. Analisi degli Investimenti 2014/15 Lorenzo Salieri 1 Il metodo dei multipli L obiettivo della valutazione basata sui multipli di mercato (valutazione relativa) è la stima

Valutazione d Azienda. Lezione 11 I METODI RELATIVI

Valutazione d Azienda Lezione 11 I METODI RELATIVI 1 I metodi relativi Le valutazioni comparative di mercato «Le valutazioni comparative comportano l applicazione, a grandezze aziendali rilevanti, di moltiplicatori

Valutazione d Azienda Lezione 11 I METODI RELATIVI 1 I metodi relativi Le valutazioni comparative di mercato «Le valutazioni comparative comportano l applicazione, a grandezze aziendali rilevanti, di moltiplicatori

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

Valutazione delle obbligazioni e delle. dott. Matteo Rossi

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

Teoria della Finanza Aziendale La v a v lutazione dei titoli titoli rischiosi : le azioni 4

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Analisi dei finanziamenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

I metodi di valutazione di azienda

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

La valutazione delle aziende. 3a parte

La valutazione delle aziende 3a parte 65 I metodi empirici Transazioni comparabili Società comparabili 66 I metodi empirici: generalità e ambiti di utilizzo I metodi empirici vengono solitamente utilizzati

La valutazione delle aziende 3a parte 65 I metodi empirici Transazioni comparabili Società comparabili 66 I metodi empirici: generalità e ambiti di utilizzo I metodi empirici vengono solitamente utilizzati

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

CALCOLO DEGLI INDICI NELL ANALISI DI BILANCIO

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

Misure finanziarie del rendimento: il Van

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Metodo DCF (Discounted cash flow): i flussi di cassa prospettici levered e unlevered

: i flussi di cassa prospettici levered e unlevered") Metodo DCF (Discounted cash flow): i flussi di cassa prospettici levered e unlevered Premessa Il metodo DCF Come noto il metodo DCF (Discounted cash flow) si è affermato da tempo, soprattutto nella prassi

Metodo DCF (Discounted cash flow): i flussi di cassa prospettici levered e unlevered Premessa Il metodo DCF Come noto il metodo DCF (Discounted cash flow) si è affermato da tempo, soprattutto nella prassi

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Pagella Redditività : Solidità : Crescita : Rischio : Rating :

Analisi Diasorin Introduzione I buoni risultati del I trimestre non bastano ad esprimere un giudizio positivo su Diasorin, il titolo è reduce da un forte apprezzamento e quota a multipli elevati, notizie

Analisi Diasorin Introduzione I buoni risultati del I trimestre non bastano ad esprimere un giudizio positivo su Diasorin, il titolo è reduce da un forte apprezzamento e quota a multipli elevati, notizie

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

CORPORATE & INVESTMENT BANKING PROF. MARCO GIORGINO E PROF. GIANCARLO GIUDICI

CORPORATE & INVESTMENT BANKING PROF. MARCO GIORGINO E PROF. GIANCARLO GIUDICI 4 appello del 1 Ottobre 2014 Tempo max: 2h N O T E Si ricorda che durante la prova scritta non sono consultabili appunti o

CORPORATE & INVESTMENT BANKING PROF. MARCO GIORGINO E PROF. GIANCARLO GIUDICI 4 appello del 1 Ottobre 2014 Tempo max: 2h N O T E Si ricorda che durante la prova scritta non sono consultabili appunti o

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

La valutazione d azienda

Maria-Gaia Soana Università degli Studi di Parma corso di Corporate Banking Agenda La valutazione d azienda I metodi patrimoniali, reddituali, misti e i multipli Agenda I metodi patrimoniali I metodi patrimoniali

Maria-Gaia Soana Università degli Studi di Parma corso di Corporate Banking Agenda La valutazione d azienda I metodi patrimoniali, reddituali, misti e i multipli Agenda I metodi patrimoniali I metodi patrimoniali

Price Earning e Dividend Yield Analisi dei più noti tra i multipli azionari

Price Earning e Dividend Yield Analisi dei più noti tra i multipli azionari Introduzione Buy low, sell high. Easy if you know how Il tema a cui l'analisi statistica finanziaria ha, praticamente da sempre,

Price Earning e Dividend Yield Analisi dei più noti tra i multipli azionari Introduzione Buy low, sell high. Easy if you know how Il tema a cui l'analisi statistica finanziaria ha, praticamente da sempre,

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

Esempio n. 1 di valutazione d azienda (metodo reddituale)

") Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Analisi Fondamentale Mediaset

Analisi Fondamentale Mediaset Dati Societari Azioni in circolazione: 1181,228 mln. Pagella Redditività : Solidità : Capitalizzazione: 4.689,48 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario

Analisi Fondamentale Mediaset Dati Societari Azioni in circolazione: 1181,228 mln. Pagella Redditività : Solidità : Capitalizzazione: 4.689,48 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario

I TITOLI AZIONARI LE CATEGORIE DI AZIONI I PRINCIPI DI VALUTAZIONE E I DIVERSI MODELLI UTILIZZABILI CAPITOLO 13. Lezione 7 1

I TITOLI AZIONARI LE CATEGORIE DI AZIONI I PRINCIPI DI VALUTAZIONE E I DIVERSI MODELLI UTILIZZABILI CAPITOLO 13 1 PUNTI PRINCIPALI DELLA LEZIONE Le categorie di azioni Principi e modelli di valutazione

I TITOLI AZIONARI LE CATEGORIE DI AZIONI I PRINCIPI DI VALUTAZIONE E I DIVERSI MODELLI UTILIZZABILI CAPITOLO 13 1 PUNTI PRINCIPALI DELLA LEZIONE Le categorie di azioni Principi e modelli di valutazione

Corso di Corporate e Investment Banking

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Teoria del valore dell impresa. Casi aziendali sui metodi finanziari e reddituali

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

CRITERI DI VALUTAZIONE DI UN ALBERGO

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

Obiettivi della lezione #4

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Titoli azionari. Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio

Titoli azionari I modelli DDM (Dividend Discount Model) Calcolo del rendimento ex-post di un titolo azionario; Modelli basati sulla profittabilità dell impresa; Modello dei flussi di cassa; Gli indici

Titoli azionari I modelli DDM (Dividend Discount Model) Calcolo del rendimento ex-post di un titolo azionario; Modelli basati sulla profittabilità dell impresa; Modello dei flussi di cassa; Gli indici

L ANALISI PER INDICI

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries

A cura di Ciro D Aries") LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Impairment test: la valutazione di una partecipazione

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Calcolo del valore attuale e principi di valutazione delle obbligazioni

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

I metodi con stima autonoma del Goodwill. Il Goodwill (Avviamento) è la capacità dell azienda di produrre un sovrareddito rispetto a quello ordinario

è la capacità dell azienda di produrre un sovrareddito rispetto a quello ordinario") Il metodo misto patrimoniale-reddituale Concetti introduttivi I metodi con stima autonoma del Goodwill Il Goodwill (Avviamento) è la capacità dell azienda di produrre un sovrareddito rispetto a quello

Il metodo misto patrimoniale-reddituale Concetti introduttivi I metodi con stima autonoma del Goodwill Il Goodwill (Avviamento) è la capacità dell azienda di produrre un sovrareddito rispetto a quello

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

Modello e Teoria del Bilancio di Esercizio. L Impairment Test (Ias 36)

") 1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

I flussi finanziari strutturati secondo lo schema del flusso di cassa disponibile: Obiettivo principale

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

ANALISI DEI FINANZIAMENTI. Docente: Prof. Massimo Mariani

ANALISI DEI FINANZIAMENTI Docente: Prof. Massimo Mariani 1 SOMMARIO Il Debt Service Coverage Ratio (DSCR) Equilibrio finanziario Equilibrio finanziario: il quoziente di indebitamento Equilibrio finanziario:

ANALISI DEI FINANZIAMENTI Docente: Prof. Massimo Mariani 1 SOMMARIO Il Debt Service Coverage Ratio (DSCR) Equilibrio finanziario Equilibrio finanziario: il quoziente di indebitamento Equilibrio finanziario:

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

Capitolo 4. Valore attuale delle azioni. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 4 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Valore attuale delle azioni Copyright 2003 - The McGraw-Hill Companies, srl 4-2 Argomenti trattati

Principi di finanza aziendale Capitolo 4 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Valore attuale delle azioni Copyright 2003 - The McGraw-Hill Companies, srl 4-2 Argomenti trattati

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

ECONOMIA E DIREZIONE DELLE IMPRESE 1

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Qual è il fine dell azienda?

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione:

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

IAS 21 Foreign currency

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Il Bilancio e i Principi Internazionali IAS-IFRS parte III

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

Analisi Fondamentale Buzzi Unicem

Analisi Fondamentale Buzzi Unicem Dati Societari Azioni in circolazione: 206,061 mln. Pagella Redditività : Solidità : Capitalizzazione: 3.067,40 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario

Analisi Fondamentale Buzzi Unicem Dati Societari Azioni in circolazione: 206,061 mln. Pagella Redditività : Solidità : Capitalizzazione: 3.067,40 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario