Gestione contabile Sommario

|

|

|

- Sofia Pisani

- 6 anni fa

- Visualizzazioni

Transcript

1 Gestione contabile Sommario Regimi IVA speciali...2 Beni usati...2 Logica di base del metodo analitico e globale...3 Casi particolari...13 Logica di base del metodo forfettario...17 Causali contabili e tipo documento dedicati al margine...21 Agenzie di viaggio...24 Agricoltura...29 Agriturismo...33 Autotrasportatori di merci c/to terzi...34 Distributori di carburante...41 Contribuenti minimi in franchigia...42 Contribuenti minimi...42 Contabilità presso terzi...47 Regime forfetario...56 Farmacie

2 Regimi IVA speciali Il programma ViaLibera Gestione Contabile prevede uno specifico trattamento per quelle imprese che godono di particolari regimi contabili o fiscali. Durante la creazione di una nuova azienda o in una fase successiva utilizzando i l relativo campo presente nella sezione Dati IVA dei Dati anagrafici dell azienda, l Utente ha la possibilità di attivare i l particolare regime contabile o fiscale per l azienda. Attualmente ViaLibera contempla la gestione dei seguenti regimi speciali in deroga all ordinario regime IVA: Beni Usati Agenzie di viaggio Agricoltura Agriturismo Autotrasportatori di merci c/to terzi Distributori di carburanti Contribuenti in franchigia Contabilità presso terzi Forfait Farmacie Beni usati La legge n. 85 del 22 marzo 1995 disciplina la vendita dei beni usati. I soggetti interessati da tale disciplina sono tutti i soggetti IVA che effettuano, anche occasionalmente, cessioni di: beni usati, oggetti d arte, d antiquariato o da collezione, acquistati a loro volta senza applicazione dell IVA. Sono escluse le case d asta soggette ad un particolare regime per loro stabilito (L. 2

3 30 dicembre 1991, n. 413, art. 11 comma 4). La gestione del regime dei beni usati prevede che il calcolo dell IVA sia effettuato solo sul margine o sulla differenza tra i l corrispettivo della cessione ed il prezzo dell acquisto, IVA compresa. I l margine può essere determinato mediante applicazione di uno dei seguenti metodi: metodo analitico - i l margine viene calcolato per ogni cessione (e quindi per ogni bene) ed è dato dalla differenza tra il corrispettivo della singola cessione al lordo dell IVA ed i l prezzo di acquisto del relativo bene, maggiorato delle spese di riparazione e di quelle accessorie, al lordo dell IVA. metodo forfettario - i l margine è calcolato applicando delle percentuali al prezzo di cessione. metodo globale - i l margine è calcolato non per ciascuna operazione, come nel caso del margine analitico, ma in base all importo globale degli acquisti, maggiorati delle spese di riparazione ed accessorie, e delle cessioni effettuate nel periodo mensile o trimestrale. In Gestione Contabile è prevista la gestione del Regime del Margine con il metodo: analitico forfettario globale globale con operazioni svolte occasionalmente in regime forfettario analitico con operazioni svolte occasionalmente in regime forfettario occasionale Per il regime analitico sono considerati: 1) i l caso normale: acquisti, spese, cessioni 2) le casistiche particolari: opzione per i l regime normale, rottamazione. Per il regime globale sono considerati: 1) i l caso normale: acquisti, spese, cessioni 2) le casistiche particolari: esportazioni, rottamazioni Per il regime forfetario 1) il caso normale: acquisti, spese, cessioni Esiste, infine, la possibilità di applicare in modo occasionale i l regime dei beni usati. In tal caso le casistiche coincidono con quelle trattate con i l regime analitico. Logica di base del metodo analitico e globale La gestione del regime del margine con i l metodo analitico e globale in Gestione Contabile prevede i l popolamento dell archivio dei beni usati presente all interno del modulo di contabilità. Tutte le maschere e le stampe relative ai beni usati sono consultabili dalla voce di menu Procedure di servizio - Gestione dei beni usati. Per procedere all inserimento dei movimenti relativi ai beni usati è necessario: 3

4 1) registrare in prima nota i documenti relativi all acquisizione e alla cessione dei beni usati 2) registrare nella maschere di gestione movimenti beni usati i dati relativi all operazione sui beni usati. La presenza di automatismi e di maschere dedicate al popolamento dell archivio dei beni usati consente di caricare direttamente dalla prima nota tutti i movimenti necessari per il calcolo del margine e per la stampa dei registri di carico e scarico. Flusso logico operativo del metodo analitico e globale Di seguito si riportano in modo schematico i passaggi da seguire per procedere alla corretta gestione del Regime del Margine nel caso di metodo analitico e globale: 1) Attivare l azienda alla gestione dei beni usati selezionando l opzione Gestione Beni usati nei dati fiscali anagrafici 4

5 2) Scegliere nei dati IVA anagrafici il regime analitico o globale 3) Inserire la data di Inizio gestione beni usati nella sezione Beni usati presente nei Parametri della procedura 5

6 4) Inserire in prima nota le fatture di acquisto o cessione utilizzando le causali con l opzione Gestione beni usati attiva 5) Al salvataggio della registrazione di prima nota il programma apre la maschera di gestione dei movimenti dei beni usati 6) Inserire i dati nella maschera di gestione dei movimenti dei beni usati 6

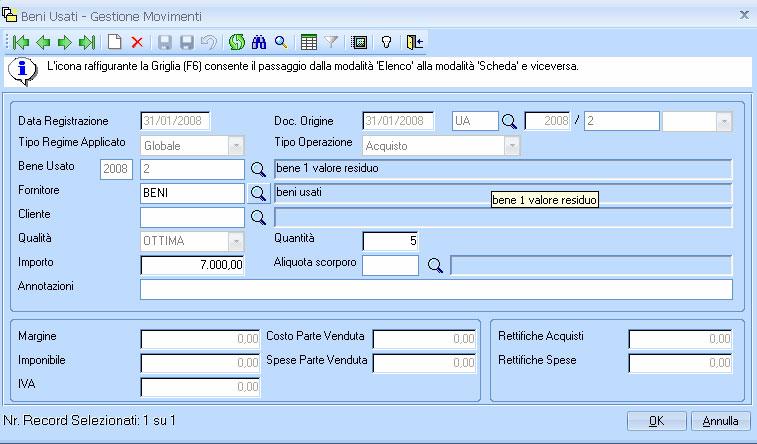

7 7) Al salvataggio dei dati viene aggiornata l anagrafica dei beni usati 8) Stampare i registri di carico e scarico presenti alla voce di menu Stampe - Stampe Beni Usati - Stampe Ufficiali 9) Stampare i prospetti del margine presenti alla voce di menu Stampe - Stampe Beni Usati - Stampe Ufficiali 10) Stampare la liquidazione IVA Esempi di registrazione Di seguito si riportano degli esempi di registrazione di movimenti relativi ai beni usati. L iva a differenza del regime ordinario che è determinata dalla differenza tra IVA Acquisiti detraibile meno l IVA vendite, nel caso di regime analitico si calcola, per ogni cessione effettuata nel periodo, sul margine. Il margine è dato dalla differenza tra: il corrispettivo della singola cessione (al lordo dell IVA) meno il prezzo di acquisto del relativo bene, maggiorato delle spese di riparazione e di quelle accessorie (al lordo dell IVA). Da tale margine, in base all aliquota che l utente indica in fase di cessione nella maschera dei movimenti dei beni usati, viene scorporato l imponibile e l IVA relativa. In liquidazione, l IVA sul margine rientra nell IVA vendite di periodo. Metodo analitico: registrazione di un acquisto Si ipotizzi di acquistare i l 18/07/03 un bene usato in regime analitico per un valore di euro. La registrazione di prima nota prevede l utilizzo della causale FAU (o similare contraddistinta dalla presenza dell opzione Gestione bene usato ). 7

8 Al salvataggio della fattura di acquisto si apre la maschera di inserimento dei movimenti dei beni usati nella quale si provvederà ad annotare l acquisto effettuato. Il movimento di acquisto genera anche il bene con la relativa anagrafica. L anagrafica del bene usato sarà aggiornata con l operazione di acquisto effettuata 8

.")

9 Metodo analitico: registrazione di una spesa di riparazione Si ipotizzi di dover registrare una spesa di riparazione sul bene usato acquistato in precedenza effettuata il 25/07/03 per un importo di 850 euro. La registrazione di prima nota prevede l utilizzo della causale FAU (o similare contraddistinta dalla presenza dell opzione Gestione bene usato ). Al salvataggio della fattura di acquisto si apre la maschera di inserimento dei movimenti dei beni usati nella quale si provvederà ad annotare la spesa di riparazione effettuata. 9

10 L anagrafica del bene usato sarà aggiornata con l operazione di spesa effettuata. Metodo analitico: registrazione di una vendita Si ipotizzi di dover registrare la vendita del bene usato acquistato in precedenza, effettuata i l 30/07/03 per un importo di euro. La registrazione di prima nota prevede l utilizzo della causale FVU (o similare contraddistinta dalla presenza dell opzione Gestione bene usato ). 10

11 Al salvataggio della fattura di vendita si apre la maschera di inserimento dei movimenti dei beni usati nella quale si provvederà ad annotare la vendita effettuata. L anagrafica del bene usato sarà aggiornata con l operazione di vendita effettuata; in particolare nell anagrafica sarà valorizzato i l campo Bene Venduto e sul bene non sarà più possibile operare alcuna modifica. Qualora si rendesse necessario operare delle modifiche sulle registrazioni è necessario procedere ad eliminare tale opzione come meglio descritto nel paragrafo relativo alle regole di modificabilità. 11

12 Metodo globale: registrazione di acquisti, spese e vendite Anche nel caso del globale l IVA si calcola sul margine, ma a differenza dell analitico il margine non è calcolato per ciascuna cessione, ma in base all importo globale degli acquisti e spese e delle cessioni effettuate nel periodo. Dal margine, in base all aliquota che l utente indica in fase di cessione nella maschera dei movimenti dei beni usati, viene scorporato l imponibile e l VA relativa. In liquidazione l IVA sul margine rientra nell IVA vendite di periodo. Rispetto a quanto già trattato per i l regime analitico non ci sono differenze operative nella modalità di registrazione di tali operazioni, pertanto si fa riferimento a quanto già analizzato in precedenza. Costituiscono particolarità la registrazione di spese di riparazione in data successiva alla vendita e le esportazioni. Nel primo caso, prima di procedere all inserimento della spesa, è necessario deselezionare il campo Bene venduto, nell anagrafico del bene usato. Per i l secondo caso si fornisce di seguito un esempio. Metodo globale: registrazione di esportazioni Nel caso di regime globale le esportazioni devono essere trattate in modo particolare in quanto è necessario calcolare il margine per il bene esportato con le regole del metodo analitico. È necessario decurtare dagli acquisti del periodo gli acquisti del bene esportato, pertanto, in caso di esportazione, il programma riporta il costo di acquisto del bene in rettifica degli acquisti operati nel periodo. Tale annotazione viene effettuata sia nel registro di carico sia nel prospetto del margine. Metodo globale: registrazione occasionale in regime analitico 12

13 Qualora l utente che opera nel regime globale voglia occasionalmente gestire l acquisto di un bene e la successiva rivendita secondo il metodo analitico, dovrà registrare normalmente la prima nota relativa all acquisto e, nella maschera di inserimento dell anagrafica del bene, cliccare sulla apposita finestra Tipo Regime Applicato, ed indicare ANALITICO, inserendo di seguito gli altri dati, come nell esempio: Questo significa che i margini di tali cessioni non saranno compensati con il credito di margine eventualmente spettante per altre cessioni effettuate nel metodo globale. Casi particolari Gestione del pregresso Per l inserimento dei beni usati già esistenti alla data di utilizzo della procedura dei beni usati con Gestione Contabile è presente una maschera dedicata alla gestione del pregresso, identica a quella utilizzata per l inserimento dei movimenti dei beni usati legati alle registrazioni di prima nota nella quale, però, è possibile inserire solo movimenti di acquisto. Le informazioni sono memorizzate, al pari degli altri movimenti, nell anagrafica del bene usato, ma non sono stampate nei registri di carico e scarico, in quanto tali registri saranno già stati stampati nel passato dall utente. Per poter inserire i movimenti del pregresso è necessario che la data di registrazione sia minore a quella di inizio gestione beni usati memorizzata nei parametri. 13

14 Note di credito passive e attive Con la procedura dei beni usati di Gestione Contabile è possibile inserire note di credito fornitori e clienti relative a storni totali dei movimenti dei beni usati. La gestione di eventuali note di credito a storno parziale deve essere gestita manualmente dall utente che dovrà procedere prima ad effettuare lo storno totale del movimento di acquisto o di vendita e contestualmente provvedere a caricare con un movimento di acquisto la parte residua del bene ancora in carico. Si ipotizzi l'acquisto di un bene di euro con successiva nota di credito di euro. I passaggi operativi da seguire sono : 1. inserimento in prima nota della fattura di acquisto con la causale FAU per euro e compilazione della maschera dei beni usati con le consuete regole dell'acquisto; 2. inserimento in prima nota della nota di credito con la causale NAU per euro e compilazione della maschera dei beni usati con Uscita con OK e conferma dei messaggi successivi. 14

15 3. inserimento in prima nota nella stessa data della nota di credito di un acquisto con la causale FAU per 0 euro e compilazione della maschera dei beni usati per euro (la parte residua). 15

16 16

17 Logica di base del metodo forfettario Il metodo del margine forfettario non prevede la tenuta dei registri di carico e scarico ma semplicemente il calcolo in modo forfettario del margine la cui annotazione deve essere fatta nel relativo prospetto e nella liquidazione IVA di periodo e annuale. Per gestire tale tipologia, quindi, non è necessario popolare l archivio dei beni usati ma è sufficiente utilizzare nelle registrazioni di prima nota delle cessioni dei beni usati i codici IVA dedicati alla gestione di tale metodo di calcolo. Tali codici IVA sono contraddistinti dalla presenza, nella loro anagrafica, del campo relativo alla percentuale forfettaria da utilizzare nel calcolo del margine. In Gestione Contabile sono precaricati dei codici IVA che consentono di trattare le principali casistiche applicabili al metodo forfettario. Flusso logico operativo del metodo forfettario Di seguito si riportano in modo schematico i passaggi da seguire per procedere alla corretta gestione del Regime del Margine nel caso di metodo forfettario: 1) Attivare l azienda alla gestione dei beni usati selezionando l opzione 17

18 Gestione Beni usati nei dati fiscali anagrafici 2) Scegliere nei dati IVA anagrafici il regime forfettario 18

Inserire in prima nota le fatture di acquisto o cessione utilizzando le normali")

19 3) Inserire la data di Inizio gestione beni usati nella sezione Beni usati presente nei Parametri della procedura 4) Inserire in prima nota le fatture di acquisto o cessione utilizzando le normali causali di acquisto e vendita e indicando nella seconda riga IVA i codici IVA Forfettari 5) Stampare i prospetti del margine presenti alla voce di menu Stampe - Stampe Beni Usati - Stampe Ufficiali 19

20 6) Stampare la liquidazione IVA 20

21 Stampe ufficiali e di controllo Dalla voce di menu Procedura di servizio - Gestione dei Beni Usati è possibile accedere alle stampe ufficiali e di controllo. Le stampe ufficiali, disponibili in modalità grafica e solo testo, consentono di stampare tutti i registri e prospetti obbligatori per la gestione del regime del margine. In particolare, sono presenti registro di carico e scarico se nei dati IVA è selezionato per l anno per cui si procede alla stampa il metodo analitico registro di carico se nei dati IVA è selezionato per l anno per cui si procede alla stampa i l metodo globale registro di scarico se nei dati IVA è selezionato per l anno per cui si procede alla stampa i l metodo globale prospetto del margine di periodo per il metodo analitico, globale, forfettario e occasionale prospetto del margine annuale per il metodo analitico, globale, forfettario e occasionale. ATTENZIONE. La stampa del prospetto del margine è propedeutica alla stampa della liquidazione IVA per il periodo considerato. Per consultare i margini periodici e annuali è disponibile la funzione Gestione estremi del margine attivabile dalla voce di menu Procedura di servizio - Gestione dei Beni Usati. Le stampe di controllo consentono di verificare: l anagrafica dei beni usati, tale stampa riporta tutti i campi presenti nell anagrafica del bene usato e consente di verificare l impatto che i movimenti dei beni usati operati sino a quel momento hanno sui singoli campi anagrafici dei beni caricati per l azienda. i movimenti eseguiti sui beni usati, tale stampa riporta tutti i movimenti eseguiti sui beni usati compresi quelli legati all inserimento del pregresso. Attraverso dei filtri è possibile operare delle selezioni nei movimenti da stampare. Causali contabili e tipo documento dedicati al margine In Gestione Contabile sono presenti delle causali precaricate per l inserimento dei movimenti di prima nota legati ai beni usati in caso di metodo analitico, globale ed occasionale. Le causali precaricate sono le seguenti: 21

22 Causale Descrizione Utilizzo Tipo documento FAU COU FVU RBU NAU NVU Acquisto beni usati Per registrare le fatture di acquisto e le spese Corrispettivi mar gine Fattura vendita beni usati Storno per rettifiche beni usati Note di credito acq. Beni usati Note di credito vend. Beni usati Per registrare i corrispettivi giornalieri Per registrare le fatture di vendita ed esportazione dei beni usati Per l opzione per il regime normale e per la rottamazione Per registrare le note di credito di acquisto e per le spese Per registrare le note di credito di vendita dei beni usati UA UC UV UR NU NV I Tipo documento precaricati confluiscono sui registri IVA a seconda del tipo e modello di contabilità adottato dall azienda, il collegamento è sempre modificabile dall utente. Nella tabella vengono riepilogati per ogni modello contabile e tipo documento il relativo collegamento ai registri IVA: Tipo documento MODELLO IM1/IM2/PR1/PR2/PR4/PR5 UA UC UV UR NU NV Registro IVA di destinazione su nessun registro su nessun registro su nessun registro su nessun registro su nessun registro su nessun registro MODELLO IM3 / PR3 /PR6 UA UC UV UR NU NV ACQUISTI CORRISPETTIVI VENDITE ACQUISTI ACQUISTI VENDITE 22

23 Interrogazione e modifica dei movimenti L Utente può effettuare una ricerca dei movimenti che riguardano i beni usati utilizzando la funzione Interrogazione dei movimenti attivabile dalla voce di menu Procedure di servizio - Gestione dei beni usati. La pressione del tasto Ricerca oppure del tasto F2 o dell icona Attiva ricerca Beni usati comporta la visualizzazione in forma di griglia di tutte le Registrazioni presenti. Per accedere alla registrazione di prima nota che interessa ed eventualmente procedere alla sua modifica, è necessario evidenziare una delle righe di prima nota che interessa l articolo desiderato e cliccare due volte su di essa oppure cliccare sull icona Apertura prima nota o da tastiera premendo i tasti ctrl + P. Una volta visualizzata la registrazione di prima nota, è possibile consultare ed eventualmente modificare i movimenti registrati per i beni usati cliccando sul tasto Beni Usati. 23

24 Si ricorda che, in generale, non è possibile modificare i movimenti contabili di un bene usato che risulti venduto. Qualora si rendesse comunque necessario operare delle modifiche sui movimenti di beni che risultano venduti, l Utente deve: accedere all anagrafica del bene eliminare l opzione Bene Venduto accedere alla registrazione di prima nota cliccare sul tasto Beni usati per accedere alla maschera di Gestione dei movimenti dei beni usati effettuare le modifiche necessarie È possibile modificare movimenti di acquisto e note di credito solo se non esistono altri movimenti associati allo stesso bene. Agenzie di viaggio Gestione Contabile consente di gestire il regime IVA speciale delle agenzie di viaggio e Turismo. Esso prevede un sistema di detrazione dell IVA base da base anzichè imposta da imposta come nel regime ordinario. L IVA, quindi, si calcola sulla differenza tra le prestazioni rese ai clienti e i costi diretti relativi a tali prestazioni. Per abilitare una nuova azienda alla gestione del Regime IVA Speciale delle Agenzie di Viaggio e Turismo è sufficiente selezionare Agenzie di viaggio all interno del menu a tendina associato al campo Regime Azienda, presente al passo 2 della procedura guidata di creazione di una nuova azienda. 24

25 Per le aziende già create è possibile selezionare il Regime delle agenzie di viaggio nella maschera Dati IVA presente all interno dell anagrafica dell azienda. Nel campo Credito di costo di inizio anno l utente può indicare l eventuale credito di costo derivante dalla dichiarazione IVA dell anno precedente. I dati presenti nei campi Aliquota ordinaria e Percentuale di scorporo sono utilizzate dal programma per la determinazione dell IVA a debito ex articolo 74-ter. Dopo aver creato l azienda è necessario attivare i registri IVA per l annotazione delle operazioni soggette al regime speciale secondo l articolo 74-ter del D.P.R. 600/73. L utente deve accedere all anagrafica dei registri IVA e creare un registro IVA per gli acquisti e un registro IVA per le vendite (utilizzando eventualmente la funzione di Copia registri IVA ) specificando nel campo Tipo Registro le tipologie: IVA acquisti ex 74 ter IVA vendite ex 74 ter. La seconda operazione da compiere è quella di creazione dei tipi documento che consentano di pilotare le registrazioni di Prima Nota sui registri IVA speciali per le Agenzie di Viaggio. L Utente deve accedere all anagrafica dei Tipi Documento e creare i tipi documento : AV Acquisti Ag. Viaggi VV Vendite Ag. Viaggi avendo cura di collegarli rispettivamente ai registri: IVA acquisti ex 74 ter IVA vendite ex 74 ter. Per completare la predisposizione dell impianto contabile è necessario creare le causali contabili relative a: acquisti speciali agenzie di viaggio vendite speciali agenzie di viaggio collegate con i tipi documento AV per gli acquisti e VV per le vendite. Si riporta di seguito il riepilogo dell impianto contabile per le agenzie di viaggio: CAUSALE CONTABILE TIPO DOCUMENTO REGISTRO IVA AAV Acquisti speciali agenzie di viaggio AV Acquisti Ag. Viaggi 11 IVA acquisti ex 74 ter VVV Vendite speciali agenzie di viaggio VV Vendite Ag. Viaggi 12 IVA vendite ex 74 ter 25

26 Dopo aver adeguato l impianto contabile di un azienda al regime speciale delle agenzie di viaggio si consiglia creare eventuali altre aziende in regime speciale utilizzando la prima come modello. Registrazione delle operazioni speciali delle agenzie di viaggio 1. Registrazione delle operazioni speciali ex art. 74-ter Per registrare i costi e i corrispettivi legati alle operazioni speciali previste dall articolo 74-ter è necessario utilizzare le causali contabili sopra indicate. Nella maschera di Prima Nota si potranno registrare le diverse tipologie di costi e di ricavi utilizzando differenti codici IVA. Nell anagrafica dei codici IVA è presente una sezione per i l Regime Speciale delle Agenzie di Viaggio, che consente di individuare le seguenti tipologie di operazioni: Nessuno (operazione ordinaria) Corrispettivi U.E Corrispettivi fuori U.E Corrispettivi misti U.E./fuori U.E. Costi U.E. Costi fuori U.E Costi misti parte U.E. Costi misti parte fuori U.E In Gestione Contabile sono precaricati i codici IVA che consentono di inserire le tipologie di registrazioni indicate. Tali codici sono caratterizzati dalle lettere AV. Esempio di registrazione di una fattura di acquisto con le seguenti tipologie di costo: Totale fatturato Euro ,00 Euro 1.000,00 Costi U.E. Euro 2.000,00 Costi fuori U.E Euro 3.000,00 Costi misti parte U.E. Euro 4.000,00 Costi misti parte fuori U.E. 26

27 2. Registrazione delle autofatture emesse dal tour operator Per la registrazione delle autofatture emesse dal tour operator sono stati inseriti appositi codici IVA precaricati: AV20 AUTOFATT. EMESSA 20% Da utilizzarsi per la registrazione da parte del tour operator delle autofatture emesse. AV21 STORNO AUTOFATT. 20% Da utilizzarsi per l annotazione sul registro IVA vendite dello storno dell IVA relativa alle autofatture emesse. AV22 AUTOFATTURE RICEVUTE Da utilizzarsi per la registrazione dell agenzia di viaggio delle autofatture emesse dal tour operator. Per la registrazione da parte del tour operator devono essere create apposite causali che possono essere strutturate in modo analogo alle causali IN1, IN2 e IN3. Per la registrazione da parte dell agenzia di viaggio delle autofatture emesse dal tour operator è necessario utilizzare una causale strutturata come la classica fattura di vendita, associata ad un Tipo Documento, strutturato come il documento FV, nella cui anagrafica è stato selezionato il campo Gestione Manuale del Documento di Origine. 27

28 La selezione di questo campo consentirà di inserire manualmente la data e il numero del documento di origine relativo all autofattura emessa dal tour operator. Stampa dei registri IVA La stampa dei registri IVA acquisti e vendite ex art. 74-ter presenta delle apposite sezioni di riepilogo finale dedicate rispettivamente a: Costi U.E. Costi fuori U.E Costi misti parte U.E. Costi misti parte fuori U.E e Corrispettivi U.E Corrispettivi fuori U.E Corrispettivi misti U.E./fuori U.E. Liquidazione IVA La liquidazione IVA delle aziende in regime IVA speciale delle agenzie di viaggio presenta apposite sezioni di riepilogo dei registri in funzione della tipologia dei corrispettivi e dei costi annotati. Prospetto di calcolo ex art. 74-ter Dopo il Riepilogo dei registri IVA e il Prospetto riepilogativo di liquidazione IVA è presente il prospetto di determinazione dell IVA a debito ex art. 74-ter. La determinazione della base imponibile netta viene effettuata utilizzando la 28

29 percentuale di scorporo specificata nei dati anagrafici IVA dell azienda. Se la percentuale di scorporo non è valorizzata il calcolo viene effettuato su base 100. L eventuale credito di costo da liquidazione periodica viene memorizzato in un apposito campo nella maschera di interrogazione degli estremi di liquidazione IVA. In sede di liquidazione riepilogativa annuale il credito di costo viene memorizzato anche nei Dati IVA dell azienda relativi all anno successivo. Agricoltura ViaLibera Gestione Contabile consente di gestire il regime IVA speciale agricolo del non esonero e il regime delle attività connesse all agricoltura. Regime speciale di non esonero in Gestione Contabile Il regime del non esonero prevede che: l IVA sugli acquisti sia determinata forfetariamente applicando le percentuali di compensazione all ammontare delle cessioni di prodotti agricoli o della pesca; al valore così calcolato sia aggiunta l IVA inerente l acquisto di beni (diversi da quelli ammortizzabili) e di servizi non inerenti ad operazioni agricole. l IVA sulle vendite sia calcolata applicando alle cessioni di prodotti agricoli le normali aliquote IVA; sommando a tale importo l IVA relativa alle cessioni diverse da quelle agricole. Dati anagrafici Nei dati anagrafici dell azienda, nella sezione Dati IVA, per ogni anno e per ogni attività, l Utente deve selezionare nel campo Regime il regime speciale dell agricoltura. Questa opzione è attiva anche in fase di creazione dell azienda. Liquidazione IVA I l riepilogo dei registri IVA, presente nelle liquidazioni periodiche, riepilogative e dell acconto su operazioni effettuate, presenta alcune peculiarità. Infatti sono presenti delle sezioni di dettaglio per le cessioni e gli acquisti a seconda della loro inerenza o meno all attività agricola. È presente una sezione aggiuntiva denominata Determinazione IVA in detrazione ex art. 34 in cui è esplicitata la determinazione della quota di imposta a credito calcolata in base alle percentuali di compensazione. Anagrafica dei codici IVA Nell anagrafica dei codici IVA è presente un apposita sezione dedicata al regime 29

30 agricolo. In tale sezione sono previste due sottosezioni: una dedicata agli acquisti e una dedicata alle vendite. Nelle sottosezioni l utente può effettuare, per ogni codice IVA selezionato, le seguenti scelte: Sezione Acquisti Acquisti di beni strumentali Acquisti inerenti all attività agricola Acquisti non inerenti all attività agricola Sezione Vendite Cessioni di beni strumentali Cessioni inerenti all attività agricola Cessioni non inerenti all attività agricola Selezionando Cessioni inerenti l attività agricola si attiva i l campo Percentuale di compensazione nel quale l utente può indicare la percentuale di 30

31 compensazione relativa al codice IVA interessato. Qualora per la medesima aliquota IVA vengano utilizzate più percentuali di compensazione, si renderà necessario creare tanti codici IVA quante sono le percentuali in oggetto. Quanto indicato nella sezione dell anagrafica dei codici IVA viene considerato dal programma solo se l azienda (o l attività) gestisce i l regime speciale agricolo per l anno considerato. In ViaLibera Gestione Contabile sono precaricati dei codici dedicati all agricoltura con le relative valorizzazioni. Qualora si rendesse necessario creare nuovi codici, l utente potrà riferirsi a quelli già presenti come guida per la nuova creazione. Liquidazione IVA: criteri di compilazione delle sezioni Cessioni Cessioni di beni strumentali L IVA relativa a questa tipologia di cessioni costituisce IVA a debito per l azienda. Nel riepilogo registri è evidenziata in una apposita sezione Cessione beni strumentali e nel prospetto di liquidazione partecipa alla determinazione del Totale IVA su vendite. Cessioni inerenti l attività agricola L IVA relativa a questa tipologia di cessioni costituisce IVA a debito per l azienda. Nel riepilogo registri è evidenziata in una apposita sezione Cessioni inerenti all attività agricola e nel prospetto di liquidazione partecipa alla determinazione del Totale IVA su vendite. La percentuale di compensazione applicata all imponibile IVA determina l importo dell IVA su acquisti evidenziata nella liquidazione IVA nella sezione denominata Determinazione IVA in detrazione ex art. 34 e partecipa alla determinazione del Totale IVA detraibile. Cessioni non inerenti l attività agricola L IVA relativa a questa tipologia di cessioni costituisce IVA a debito per l azienda. Nel riepilogo registri è evidenziata in un apposita sezione Cessione non inerenti all attività agricola e nel prospetto di liquidazione partecipa alla determinazione del Totale IVA su vendite. Acquisti Acquisti di beni strumentali L IVA relativa a questa tipologia di acquisti è evidenziata in una apposita sezione Acquisti di beni strumentali del riepilogo registri. I dati di questa sezione non vengono riportati nel prospetto di liquidazione, essendo tale imposta non detraibile. Acquisti inerenti l attività agricola 31

32 L IVA relativa a questa tipologia di acquisti è evidenziata in un apposita sezione denominata Acquisti inerenti all attività agricola del riepilogo registri. I dati di questa sezione non vengono riportati nel prospetto di liquidazione, essendo tale imposta non detraibile. La detrazione spettante per questa tipologia di acquisti viene determinata applicando alle cessioni inerenti l attività le percentuali di compensazione. Acquisti non inerenti l attività agricola L IVA relativa a questa tipologia di acquisti è evidenziata in una apposita sezione denominata Acquisti non inerenti all attività agricola del riepilogo registri. Questi dati partecipano alla formazione del Totale IVA su acquisti detraibili essendo tale imposta detraibile. Sezione aggiuntiva Dopo il riepilogo dei registri vendite ed acquisti è prevista un ulteriore sezione, che contraddistingue il regime speciale dell agricoltura, denominata Determinazione IVA in detrazione ex art. 34. Vengono prese in considerazione le sole Cessioni di beni inerenti all attività agricola per determinare la relativa quota di IVA detraibile. I l totale della colonna Imposta partecipa alla determinazione del Totale IVA su acquisti detraibili (insieme all IVA sugli acquisti non inerenti l attività agricola). Casi IVA particolari IVA teorica La gestione dell applicazione dell IVA teorica, per le esportazioni e le cessioni intracomunitarie di prodotti agricoli, viene effettuata in ViaLibera Gestione Contabile direttamente dall anagrafica dei codici IVA. I l codice standard, da utilizzare nelle registrazioni di Prima Nota relative, presenterà le seguenti caratteristiche: aliquota zero; selezione attiva su cessioni inerenti l attività agricola; percentuale di compensazione valorizzata secondo la tipologia di prodotto ceduto; rigo di destinazione alla dichiarazione IVA annuale per l IVA teorica valorizzato con VL6. Acquisti Intracomunitari La gestione della procedura applicabile agli acquisti Intracomunitari avviene, analogamente a quanto appena visto per l IVA teorica, tramite la corretta valorizzazione delle sezioni dell anagrafica dei codici IVA. 32

33 In particolare, occorrerà utilizzare due distinti codici IVA uno per gli acquisti Intracomunitari e uno per la relativa registrazione sul registro vendite di tali acquisti. Tali codici dovranno essere correttamente valorizzati al fine dell applicazione della normativa vigente per tale casistica IVA. Gestione contabilità separata La gestione del regime agricolo è compatibile con quella della contabilità separata. Pertanto, sarà possibile attivare, con le modalità previste per la gestione di più attività, la contabilità separata che preveda per una o più attività il regime dell agricoltura. La liquidazione periodica dell attività in regime di agricoltura, la liquidazione dell acconto sulla base delle operazioni effettuate e la liquidazione riepilogativa per singola attività, non presentano differenze rispetto a quelle della singola attività agricola. La liquidazione complessiva, la liquidazione riepilogativa complessiva e la liquidazione complessiva dell acconto, nel caso in cui un attività sia in regime di agricoltura, non presentano differenze rispetto alle relative stampe della multiattività ordinaria. Regime speciale per le attività connesse all agricoltura I l regime per le attività connesse all agricoltura prevede che l IVA si determini riducendo l imposta relativa alle operazioni imponibili in misura pari al 50% del suo ammontare. Per poter gestire tale regime è necessario selezionare nei dati anagrafici IVA dell attività interessata dall art. 34bis nella sezione Regimi speciali il regime Agricoltura ex art. 34bis. La liquidazione IVA avverrà secondo la nuova disciplina e nelle stampe relative sarà presente la dicitura ABBATTIMENTO FORFETARIO DEL 50% EX ART. 34Bis DPR 633/72. Agriturismo Il regime speciale dell agriturismo è caratterizzato dalla determinazione forfetaria dell IVA dovuta. Essa, infatti, si determina per differenza, applicando la detrazione forfetaria del 50% all imposta relativa alle operazioni imponibili registrate nel periodo. La detrazione forfetaria opera sull ammontare di tutte le operazioni effettuate, comprese le cessioni di beni ammortizzabili. Per attivare il regime dell agriturismo è necessario selezionare la relativa voce presente nel menu a tendina associato al campo Regime nei dati anagrafici dell azienda, a livello della sezione Dati IVA, per ogni anno e per ogni attività. L opzione può essere esercitata anche in fase di creazione dell azienda. I registri IVA (acquisti, vendite, corrispettivi) e il riepilogo degli stessi riportato nelle liquidazioni periodiche dell acconto sulle operazioni effettuate e della 33

34 riepilogativa non presentano modifiche rispetto al caso ordinario. I l prospetto di riepilogo della liquidazione IVA risulta essere caratterizzato dalla voce Abbattimento forfetario del 50% ex art. 5 legge 413/91 che sostituisce la voce Totale IVA su acquisti detraibili. L IVA sugli acquisti detraibili è ignorata nella liquidazione ed è sostituita dall abbattimento del 50% sull IVA vendite. A valle della determinazione dell importo IVA a debito o IVA a credito la liquidazione segue le regole ordinarie. Le restanti procedure IVA e di Prima Nota previste in ViaLibera rimangono attive ed invariate per i l regime dell Agriturismo, pertanto si fa rimando ad esse per i dettagli in merito. Autotrasportatori di merci c/to terzi I l regime speciale degli autotrasportatori può essere selezionato in fase di creazione dell azienda o in una fase successiva mediante la scelta, nel campo Regime presente nei dati anagrafici sezione Dati IVA. I l regime speciale degli autotrasportatori c/to terzi è caratterizzato: dalla possibilità di optare per le liquidazioni trimestrali dell IVA senza applicazione della maggiorazione; dalla possibilità di differire la registrazione delle fatture di vendita relative ai servizi di autotrasporto al periodo successivo con la possibilità cosı` di posticipare l IVA relativa a tali servizi. Restano escluse le altre fatture di vendita che dovranno seguire le ordinarie regole di registrazione e liquidazione dell IVA; dalla presenza della liquidazione periodica IVA relativa al quarto trimestre. Se in ViaLibera Gestione Contabile l azienda è identificata dal regime in oggetto, nei dati anagrafici IVA il campo relativo alla maggiorazione sarà pari a zero e la maschera di stampa della liquidazione periodica prevederà anche la selezione del quarto trimestre. Per quanto riguarda la possibilità di differire al periodo successivo la registrazione delle fatture dei servizi di autotrasporto, per i l regime degli autotrasportatori è possibile differenziare i dati del documento di origine da quelli del Protocollo. In fase di inserimento di una registrazione di vendita, i l campo relativo alla data ed al numero del documento risultano attivi e compilabili, consentendo, ad esempio, di registrare il 15/01/2006 fatture di vendita con data del 15/12/2005 e numero 100, assegnando il Protocollo 2006 n. 1 e differendo nel 2006 la liquidazione dell IVA relativa a tale fattura. Di seguito si riporta un esempio contabile nel quale i documenti contrassegnati dalla lettera A si riferiscono a fatture di servizi di autotrasporto per le quali si applica il differimento nella registrazione ai fini delle liquidazioni IVA dell anno Numero e Data di Origine Numero di Protocollo Data di Registrazione IVA FV05/100 del 25/12/05 A 2 15/01/06 34

35 FV06/1 del11/01/ /01/06 FV05/101 del 30/12/05 A 5 16/02/06 FV06/2 del 15/01/06 A 7 15/04/06 FV06/3 del 15/01/06 A 8 15/05/06 FV06/4 del 05/02/ /02/06 FV06/5 del 10/02/ /02/06 FV06/6 del 20/03/ /03/06 In ViaLibera, inoltre, è possibile operare con due diverse soluzioni contabili relative a due diverse esigenze di registrazione di tali fatture sui registri IVA e sul Libro Giornale, qualora tale ultimo libro fosse attivo: 1. Differimento della registrazione sia nei registri IVA sia nel Libro Giornale 2. Differimento solo nei registri IVA In merito alla prima soluzione, la registrazione è così strutturata: La data di registrazione è pari alla data effettiva di registrazione; corrisponde, pertanto, alla data differita. Tale campo è preso in considerazione ai fini dell annotazione sui registri IVA e sul Libro Giornale della fattura. La causale contabile è di tipo IVA con documento di Protocollo legato al registro IVA vendite. La data di competenza è pari alla data di registrazione; in tal modo la fattura di vendita partecipa alla liquidazione IVA del periodo di registrazione, successivo rispetto al periodo di emissione. La data di Protocollo è pari alla data di registrazione al fine di garantire la 35

36 numerazione progressiva e cronologica dei documenti di vendita. La data e il numero del documento di origine corrispondono a quelli effettivi indicati nel documento. La Data di origine è modificabile solo se nel tipo documento collegato alla causale contabile utilizzata è selezionata l opzione Gestione manuale del documento di origine. Il numero di Protocollo, se è stata selezionata l opzione Proposto nella tabella dei Tipo documenti, è suggerito dal programma al salvataggio della registrazione ed è progressivo rispetto alla data di Protocollo delle registrazioni già presenti. Con riferimento all esempio contabile su riportato i relativi Documenti saranno esposti nel Libro Giornale e nei Registro IVA dell anno 2006 con il seguente ordine (prendendo a base il numero di protocollo): Mese Libro Giornale Registro Liquidazione I.V.A. IVA 1 Trimestre Trimestre La seconda soluzione consente il differimento soltanto ai fini IVA, prevedendo l annotazione della fattura sul Libro Giornale alla data in cui viene emessa. A tal fine è presente una funzione di caricamento guidato delle fatture emesse per autotrasporto che consente di: - generare automaticamente le registrazioni Co.Ge da annotare sul il Libro Giornale (se presente); - memorizzare le fatture relative all attività di autotrasporto in un apposita tabella. - contabilizzare tali fatture, prima di procedere alla liquidazione IVA del trimestre di competenza, che saranno così automaticamente riportate sui registri IVA e parteciperanno alla liquidazione IVA relativa. Per usufruire di tutti gli automatismi previsti per tale regime è necessario verificare la completezza dei dati salvati in Sistema Parametri della procedura sezione Autotrasportatori. 36

37 Per le aziende con un modello contabile ViaLibera tutti i parametri sono generalmente preimpostati; per le aziende con modello contabile differente la compilazione di tali dati è a cura dell Utente. Nei campi Causale Fattura reg. IVA e Causale Fattura reg. Co.GE sono memorizzate le causali che la procedura utilizzerà per generare in automatico rispettivamente le registrazioni ai fini dell annotazione sui Registri IVA e quelle di Contabilità Generale. Nel campo Codice IVA viene sempre proposto il codice 20 (se presente); la procedura utilizzerà questo parametro se, nel relativo campo dell anagrafica del cliente utilizzato nel caricamento guidato, non è presente il codice IVA di riferimento. Conto cliente, Conto IVA transitorio, Conto IVA vendite riportano i conti che la procedura utilizzerà nella contabilizzazione automatica delle registrazioni in contabilità generale e ai fini IVA. Il campo Conto contropartita rappresenta il ricavo della vendita. La procedura utilizzerà questo parametro se, nel campo Conto di imputazione dell anagrafica del cliente utilizzato nel caricamento guidato, non è indicato alcun conto. La funzione di caricamento guidato è attivabile dal menu Prima nota Inserimenti guidati Caricamento fatture autotrasportatori. Tale voce di menu è attiva esclusivamente per le aziende che gestiscono il regime degli Autotrasportatori. 37

Data di Origine e Numero : riportare la data di origine ed il numero della fattura emessa.")

38 Nel secondo passo è necessario indicare: Data registrazione e Data protocollo : si riferiscono alle date di registrazione e di protocollo ai fini della Contabilità Generale, che saranno utilizzate per l indicazione della registrazione sul Libro Giornale (se presente) Data di Origine e Numero : riportare la data di origine ed il numero della fattura emessa. Codice Cliente : selezionare il cliente per il quale si è emessa la fattura. Importo : riportare il totale della fattura al lordo di IVA. Codice IVA : viene proposto quello indicato nel relativo campo dell anagrafica del cliente selezionato o, in mancanza, quello presente nei parametri della procedura. Imponibile e Imposta : vengono calcolati dal programma secondo le regole di scorporo utilizzate normalmente per le registrazioni di prima nota. Contropartita : viene proposta quella presente nel campo Conto di imputazione dell anagrafica del cliente selezionato o, in mancanza, quella presente nei parametri Importo Contropartita : viene proposto l intero valore dell Imponibile. E possibile inserire nella griglia più righe per la gestione di più codici IVA e di più contropartite di ricavo. Il programma effettua tutti i controllo di quadratura dei valori inseriti al salvataggio della maschera. Premendo il tasto Fine il programma provvede a generare la registrazione Co.Ge in prima nota indicando il numero di articolo generato e a memorizzare in 38

39 nella tabella Fatture autotrasportatori da contabilizzare le fatture che saranno in seguito inserite nella contabilità IVA. In presenza di errori di compilazione il programma fornirà un dettaglio degli stessi per la loro correzione prima di procedere alla contabilizzazione delle registrazioni. La tabella Fatture autotrasportatori da contabilizzare è richiamabile dalla voce di menu Prima nota Inserimenti guidati. In questa maschera sono presenti i seguenti campi: Esercizio : in automatico viene proposto l esercizio in corso. Cliccando sull icona lente posta alla destra del campo è possibile accedere direttamente alla tabella riepilogativa degli esercizi creati per l azienda e scegliere un esercizio diverso da quello proposto dal programma. Data Origine e N. di Origine : in tali campi è possibile indicare il numero e la data della fattura emessa come autotrasportatori inserita nel caricamento guidato e non ancora contabilizzata. La compilazione è facoltativa, in mancanza saranno proposte tutte le fatture da contabilizzare con data compresa nell esercizio selezionato. Cliente : è possibile restringere la ricerca delle fatture da contabilizzare ad uno o più clienti. 39

40 La pressione del tasto Ricerca oppure del tasto F2 o dell icona Attiva ricerca fatture Autotrasportatori consente la visualizzazione in forma di griglia di tutte le fatture da contabilizzare rientranti nei criteri di selezione. Con doppio click sulla fattura che interessa è possibile accedere al suo dettaglio per effettuare eventuali modifiche. Si ricorda che le modifiche inserite in questa maschera devono essere riportate manualmente nella registrazione effettuata in prima nota ai fini della contabilità generale. E possibile inserire o cancellare una riga cliccando sulle relative icone. Per cancellare interamente una fattura utilizzare l icona Si ricorda che la relativa registrazione di prima nota deve essere cancellata a cura dell Utente. Prima di procedere alla contabilizzazione delle fatture è possibile effettuare una stampa di controllo delle stesse utilizzando l icona presente sia nella maschera delle Fatture autotrasportatori da contabilizzare sia nella maschera di dettaglio Gestione fatture da contabilizzare. Anche per la stampa è possibile applicare i medesimi filtri di selezione previsti in fase di ricerca delle fatture da contabilizzare. Prima di procedere alla liquidazione del periodo di competenza è necessario procedere alla contabilizzazione delle fatture relative. La funzione si attiva dalla voce di menu Prima nota Inserimenti guidati Contabilizzazione fatture Autotrasportatori. 40

41 Tale maschera prevede i seguenti campi: Periodo da elaborare da / Periodo da elaborare a : in tali campi è necessario indicare le date delle fatture emesse ancora da contabilizzare. Numero documento : tale campo deve essere compilato alternativamente a quelli dei periodi e consente la contabilizzazione di un unica fattura. Data registrazione e Data protocollo : inserire le date che la procedura deve utilizzare ai fini delle annotazione sui registri IVA. Mediante la pressione del tasto OK il programma provvede a generare le registrazioni delle fatture ai fini IVA ovvero a segnalare eventuali errori o anomalie da correggere prima di procedere alla contabilizzazione. Distributori di carburante Per attivare il regime speciale dei distributori di carburanti è necessario che l Utente selezioni, nel campo Regime presente nei dati anagrafici aziendali nella sezione Dati IVA, la relativa voce. L adozione di tale regime presenta le seguenti particolarità: L opzione per la tenuta della contabilità con periodicità trimestrale è consentita senza applicazione della maggiorazione IVA. Presenta una Liquidazione IVA relativa al quarto trimestre; Se in ViaLibera Gestione Contabile l azienda è identificata dal regime in oggetto, nei dati anagrafici IVA il campo relativo alla maggiorazione sarà pari a zero e la maschera di stampa della liquidazione periodica prevederà anche la selezione del quarto trimestre. A differenza degli Autotrasportatori, il regime in oggetto non comporta la possibilità di differire la registrazione delle Fatture di vendita, presentando, in 41

42 questo modo, una gestione della Prima Nota del tutto analoga a quella delle altre Contabilità. Contribuenti minimi in franchigia (regime abrogato dalla Legge 24/12/2007 n. 244 dal 1 gennaio 2008) Dal 1 gennaio 2007 è entrato in vigore un nuovo regime fiscale agevolato, denominato Contribuenti minimi in franchigia. Tale regime può essere applicato esclusivamente alle persone fisiche esercenti arti o professioni, impresa commerciale o agricola, che nel 2006 hanno realizzato o, in caso di inizio di attività, prevedono di realizzare un volume di affari non superiore a 7mila euro. Questo particolare regime è previsto dall articolo 32-bis del decreto IVA, Dpr 26 ottobre 1972, n I contribuenti in franchigia non possono addebitare l IVA a titolo di rivalsa e non hanno diritto alla detrazione dell IVA pagata sugli acquisti, anche intracomunitari, e sulle importazioni. Sono escluse dal particolare regime le persone fisiche che si avvalgono di regimi speciali di determinazione dell Iva. Il regime speciale dei Contribuenti in Franchigia può essere selezionato in fase di creazione dell azienda o in un momento successivo selezionando la voce Contribuente in franchigia nel campo Regimi Speciali presente nei dati anagrafici dell azienda, alla sezione Dati IVA La registrazione delle fatture di vendita deve avvenire utilizzando il nuovo codice IVA FC32 NON SOGG. ART. 32-BIS. Contribuenti minimi La legge 24 dicembre 2007 n. 244 ha introdotto a partire dal 1 gennaio 2008 un nuovo regime fiscale agevolato denominato Contribuenti Minimi. Il nuovo regime è riservato alle persone fisiche esercenti attività d impresa, arti o professioni che hanno realizzato nell anno precedente o che, in caso di inizio di attività, prevedono di realizzare un volume di affari ragguagliato ad anno non superiore a euro di ricavi o di compensi. Con l entrata in vigore del presente regime vengono abrogati. - il regime dei contribuenti minimi in franchigia (art. 32bis del DPR 29 settembre 1972 n. 633); - il regime fiscale delle attività marginali (art. 14 Legge 23 dicembre 2000 n. 388); - il regime super-semplificato per le imprese ed i lavoratori autonomi di minori dimensioni (art. 3 commi 165 a 170 della Legge 23 dicembre 1996 n. 662) 42

43 L adozione del nuovo regime prevede per il contribuente minimo l esonero degli obblighi di liquidazione e del versamento dell IVA e la riduzione delle procedure e degli adempimenti contabili e fiscali. Modalità operative Il regime speciale dei contribuenti minimi può essere selezionato in fase di creazione dell azienda o in un momento successivo selezionando la voce Contribuenti Minimi nel campo Regimi Speciali presente nei dati anagrafici dell azienda, alla sezione Dati IVA. Nei Dati Generali si consiglia di selezionare l opzione mensile come tipo di Liquidazione IVA. Informazione utile per il versamento dell IVA nel caso di acquisti intracomunitari e negli altri casi in cui sia necessario integrare la fattura di acquisto e provvedere al versamento della relativa imposta (ad esempio reverse charge). Per la registrazione delle fatture di acqusto, di vendita e dei corrispettivi il contribuente minimo può utilzzare le causali contabili ordinarie e il codice IVA MIN Minimi. Avvertenza: nel caso di imprese individuali, poiché il regime dei contribuenti minimi opera per cassa, si consiglia di procedere alla registrazione delle operazioni solo nel caso di effettivo incasso o pagamento. Esempio di registrazione di una fattura di vendita 43

44 Esempio di registrazione di un corrispettivo Esempio di registrazione di una fattura di acquisto 44

45 Esportazione ai dichiarativi Per i contribuenti minimi sono disponibili in Procedure di Servizio le funzioni Minimi: esportazione ai dichiarativi che consentono la gestione degli aspetti fiscali. Ricordiamo che ai fini della compilazione della dichiarazione dei redditi: - i componenti positivi e negativi sono dichiarati sempre secondo il principio di cassa; - i costi ad uso promiscuo sono dichiarati sempre al 50% a prescindere dalla deducibilità fiscale stabilita dal Tuir. La funzione Valorizzazione delle % di deducibilità ha lo scopo di identificare i costi e i ricavi da esportare per la dichiarazione dei redditi con la relativà imponibilità o deducibilità. L elaborazione evidenzia i conti di costo e di ricavo utilizzati, è possibile variare la relativa % di deducibilità, proposta in automatico al 100%. Oltre alla percentuale è possibile inserire eventuali ulteriori variazioni nella relativa colonna. 45

46 Per esportare in altre aziende le valorizzazioni delle % di deducibilità effettuate per un azienda occorre accedere alla funzione Esporta valorizzazioni % di deducibilità. Per verificare i dati che verranno esportati è possibile utilizzare la Stampa valori esportati quadro CM. Tale stampa è visualizzabile in modalità sintetica oppure dettagliata. Acquisti intracomunitari e operazioni in reverse charge I contribuenti minimi per gli acquisti intracomunitari e per le altre operazioni per le quali risultino debitori di imposta devono integrare la fattura con l indicazione dell imposta e devono provvedere al versamento entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni. Per adempiere a tale obbligo, dopo aver registrato la fattura di acquisto, l utente deve provvedere alla registrazione dell autofattura sul registro vendite, liquidare l IVA del periodo e versare l IVA dovuta nei termini di legge. Il registro vendite e la liquidazione non costituiscono un obbligo normativo, ma semplicemente il mezzo per determinare l imposta da versare. Superamento del limite dei ricavi e dei compensi Si ricorda che in base a quanto previsto dall art. 1 comma 111 della Legge Finanziaria per il 2008, nel caso di superamento del limite dei ricavi o dei compensi di oltre il 50% (pari a ) il regime dei contribuenti minimi decade dall esercizio in corso. 46

47 In questo caso il contribuente dovrà procedere alla correzione manuale di tutte le registrazioni attive e passive al fine di compilare correttamente i registri IVA e determinare l imprto dell imposta da versare. Acquisti da contribuenti minimi Nel caso in cui un contribuente ordinario effettui un acquisto da un contribuente minimo è necessario utilzzare il codice IVA AMI Acquisti da contribuente minimo. Contabilità presso terzi I contribuenti che affidano la tenuta della contabilità a terzi hanno la possibilità di far riferimento, ai fini delle liquidazioni periodiche IVA con cadenza mensili, ai dati contabili relativi al secondo mese precedente, come previsto dall art. 27, comma primo, del DPR n. 633 del 1972 e succ. modifiche. Per coloro che iniziano l attività, l opzione si applica dalla seconda liquidazione periodica. I contribuenti mensili che affidano a terzi la contabilità possono determinare l acconto in misura pari al 66% dell IVA dovuta per la liquidazione del mese di Dicembre, che prende in considerazione le annotazioni eseguite nel precedente mese di Novembre. 47

48 L opzione va espressa nella dichiarazione annuale relativa all anno in cui si è operata la scelta (quadro VO). I termini di versamento dell imposta non variano rispetto a quelli ordinari. Gestione Contabile consente di gestire automaticamente tale modalità di liquidazione dell IVA operando sulla base dell importo divenuto esigibile nel secondo mese precedente (e non nel mese precedente come per il regime ordinario). Per l applicazione di tale modalità di liquidazione IVA è necessario selezionare l opzione nei dati anagrafici dell azienda, sezione Dati IVA Regimi speciali. Nel campo % acconto è indicata la percentuale che verrà utilizzata per il calcolo dell acconto IVA con tale regime (66%). 48

, o un Credito di margine")

49 Casi particolari: inizio in corso d anno o prosecuzione da regime normale E opportuno richiamare l attenzione su alcuni casi particolari che si possono presentare quando la contabilità presso terzi comincia in un azienda nuova ed in un mese diverso da gennaio, ed il primo periodo di liquidazione presenta un credito di IVA, ovvero un Credito di costo (agenzie viaggio), o un Credito di margine (regime globale dei beni usati). In tal caso si deve operare come segue. Dopo aver eseguito la liquidazione del primo periodo con l opzione applica regole ordinarie, è necessario entrare nella Gestione estremi liquidazione IVA dello stesso periodo ed azzerare manualmente i campi Credito da riportare e/o Credito di costo. Si procede quindi con le liquidazioni successive. Nell esempio sopra esposto (inizio attività a marzo) si deve azzerare a marzo il credito da riportare di 2.188,33 nonché il credito di costo di ,00. Se si sta operando in un azienda con Regime globale dei beni usati, dopo aver calcolato il Margine di periodo con l opzione applica regole ordinarie, si deve entrare nella Gestione estremi del margine del periodo successivo, ed azzerare manualmente il campo Credito di margine del periodo precedente, inserendo poi il medesimo credito nel campo credito di margine da riportare al periodo successivo. 49

50 Nell esempio sopra esposto (inizio attività a maggio) si deve azzerare a giugno il credito di marg.per.prec. (di 5.300,00) e reinserire il medesimo credito di margine di 5.300,00 per i periodi successivi. Nel caso, inoltre, in cui la contabilità presso terzi inizia a gennaio, mentre l anno precedente è stata gestita con la contabilità normale (ordinaria o semplificata) e nel primo periodo, cioè gennaio (liquidato con regole ordinarie), la liquidazione ha evidenziato un credito IVA, si deve procedere nel seguente modo: a febbraio si deve entrare nella Gestione estremi liquidazione IVA ed azzerare manualmente il campo Credito iva compensabile e Iva a credito lasciando invariato il Credito da riportare. In quest ultimo caso non è necessario alcun intervento per il Credito di costo delle agenzie di viaggio. Nelle aziende con regime globale dei beni usati, si deve intervenire negli estremi del margine di Gennaio per azzerare il Credito di Margine del Periodo Precedente (Dicembre) ed il Credito di Margine, ed inserire solo i valori corretti presenti nel calcolo del margine annuale precedente. Termine di una attività in presenza di Multiattività In presenza dell opzione contabilità presso terzi in una azienda in Multiattività, se si termina una delle attività è necessario spostare in avanti di un mese la data di chiusura per il corretto calcolo della liquidazione dell ultimo mese. 50

51 Liquidazioni Periodiche IVA In presenza dell opzione contabilità presso terzi, la procedura eseguirà automaticamente i calcoli considerando le registrazioni effettuate nel secondo mese precedente al periodo da elaborare. Costituisce un eccezione la prima liquidazione. In questo caso, infatti, nel primo periodo di inizio attività la liquidazione deve operare con le regole ordinarie. Ad esempio se il contribuente inizia l attività il 01/01/2006 la liquidazione di Gennaio 2006 deve essere operata considerando le registrazioni di Gennaio. In tal caso è necessario selezionare nella maschera Liquidazione periodica IVA Applica regole ordinarie. Dalla seconda liquidazione IVA in poi, l opzione Applica regole ordinarie non deve essere più selezionata. Acconto IVA Nella maschera dell acconto IVA è possibile selezionare nel campo Tipo Acconto l opzione Per contabilità presso terzi 51

52 In questo modo l importo dovuto sarà pari al 66% dell imposta in base alla liquidazione per il mese di Dicembre, sulla base delle registrazioni effettuate nel mese di Novembre. E possibile, in ogni caso, eseguire l acconto con i metodi Acconto Storico, Acconto Previsionale e Acconto operazioni effettive, selezionando tale metodologia di calcolo nel campo Tipo Acconto. Liquidazione riepilogativa La liquidazione riepilogativa deve essere eseguita in base alle registrazioni effettuate dal 1 Gennaio al 31 Dicembre. La stessa non presenta peculiarità in presenza di opzione di Contabilità presso terzi. Regime dei Beni Usati La scelta della contabilità presso terzi coesiste con qualunque regime speciale precedentemente già selezionato e gestito. In particolare, in presenza di Regime dei Beni Usati, se è selezionata l opzione della Contabilità presso terzi, la procedura eseguirà automaticamente i calcoli di Margine del periodo sulla base 52

53 delle operazioni registrate nei due mesi precedenti il periodo da elaborare. Per il primo periodo di attività, sarà necessario selezionare l opzione Applica regole ordinarie. Acconto con regime Beni Usati L Acconto, in presenza di opzione di Contabilità presso terzi, viene calcolato automaticamente dalla procedura del Margine sulla base delle registrazioni effettuate nel mese di Novembre. Prospetto del Margine Annuale Per quanto riguarda la liquidazione annuale del margine questa viene effettuata con le regole ordinarie, considerando quindi le operazioni registrate dal 1 Gennaio al 31 Dicembre. Tale liquidazione quindi, non presenta peculiarità in presenza dell opzione Contabilità presso terzi. Step operativi per gestire il passaggio a Gestione Contabile di una 53

54 contabilita presso terzi tenuta in precedenza con un altro programma gestionale Di seguito si riportano i passaggi operativi da seguire per attivare una contabilità presso terzi, gestita in precedenza con un altro programma gestionale, ad esempio al 1 Gennaio 2009: 1) creare l azienda con l esericizio 2008 ovvero se l azienda è già stata creata con l esercizio 2009, creare il 2008 utilizzando l icona Nuovo esercizio precedente presente sulla barra di Gestione aziende: Contabilità ; 2) flaggare nei dati IVA 2008 e 2009 il regime speciale "Contabilità presso terzi"; 3) provvedere a registrare in dicembre 2008 le fatture di acquisto e di vendita; 4) procedere al pagamento / incasso delle fatture di dicembre effettivamente chiuse alla data del 31 dicembre 2008; 5) nel 2008 caricare i saldi patrimoniali mediante la funzione guidata di Caricamento saldi presente nella voce di menu Prima nota Inserimenti guidati. Devono essere inseriti i saldi al netto delle registrazioni di dicembre, compresi gli eventuali incassi e pagamenti registrati in dicembre 2008, quindi, devono essere aperti i saldi solo per la differenza tra quelli al 31/12/08, provenienti dal vecchio programma, e quanto inserito in Gestione Contabile in dicembre Attenzione per quadrare i saldi inseriti, utilizzare il conto Utile /Perdite d esercizio, in modo che il Risultato di periodo presente nella maschera di caricamento dei saldi sia sempre pari a zero; 54

55 aggiornare le date di Chiusura CO.GE. e Chiusura IVA, accedendo alla voce di menu Sistema, Paramteri della procedura 55

56 Successivamente effettuare la chiusura dei conti del 2008, mediante la funzione presente in Elaborazioni periodiche, Chiusura esercizio, Chiusura generale dei conti inserendo come data di chiusura 31/12/2008 e data di apertura 01/01/ ) verificare che i saldi di apertura coincidano con i saldi di chiusura del precedente programma; 7) procedere alla stampa della liquidazione IVA di gennaio 2009, che comprenderà tutte le fatture di dicembre Qualora si siano effettuate delle registrazioni nel corso del 2009, è, necessario prima di procedere, effettuare una copia di back up dell'azienda, da ripristinare se fosse necessario ripartire dalla situazione contabile precedente la procedura fin qui illustrata. Regime forfetario 56

57 Il regime, in base al DL 398/91 si applica in particolare alle associazioni sportive dilettantistiche applicando le seguenti percentuali: - 50% dell IVA a debito sui proventi derivanti da attività commerciali connesse agli scopi istituzionali - 90% dell IVA a debito sulle fatture emesse per sponsorizzazioni - 2/3 dell IVA a debito per la cessione diritti di ripresa televisiva o radiofonica A questo regime sono equiparabili i soggetti di cui all art. 74 c.6 TUIR (attività di giochi e intrattenimenti) e i soggetti di cui all art 74-quater c.5 del TUIR (spettacoli viaggianti). Le altre caratteristiche del regime sono: - liquidazione IVA con periodicità trimestrale senza applicazione della maggiorazione dell 1%, - la data di scadenza per il IV trimestre è posticipata al 16 febbraio, - i soggetti che adottano questo regime sono esentati dalla presentazione dei modelli IVA annuale e comunicazione dati IVA, non sono tenuti al versamento dell acconto IVA e non hanno obbligo di registrare gli acquisti, - le operazioni quali acquisti intraue e importazioni di beni e servizi devono essere registrati con autofattura, questo tipo di operazione non rientra nel regime agevolato e sconta l IVA per intero calcolata sulla fattura di vendita, quindi senza detrazione analitica sugli acquisti. - Dati anagrafici azienda sezione IVA regimi speciali Per abilitare il regime IVA speciale forfait occorre impostare i parametri sottodescritti nella sezione IVA regimi speciali dei Dati anagrafici azienda: - Regime forfetario gestito: abilita il meccanismo di calcolo in sede di liquidazione periodica - Rif. Normativi: campo di testo con i riferimenti normativi del regime da riportare sulla stampa della liquidazione 57

58 - tabella IVA In archivio sono presenti tre codici IVA ad aliquota ordinaria 21% idonei alle movimentazioni di aziende in regime IVA specialeforfetario: - 21F2 - IVA 21% FORFAIT 2/3-21F5 - IVA 21% FORFAIT 50% - 21F9 - IVA 21% FORFAIT 90% utilizzabili per i regimi di cui alla legge 398/91 e all art. 74 c. 6, il solo cod. 21F5 - IVA 21% FORFAIT 50% è utilizzabile per il regime di cui all art. 74-quater comma 5. I codici sono caratterizzati dalla valorizzazione del campo % forfetaria da applicare nella sezione Regime Speciale Agricoltura/Forfait - pannello Regime speciale forfetario ; questa rappresenta la % da applicare in sede di liquidazione IVA (l abbattimento sarà quindi pari a % forfetaria da applicare). - liquidazione IVA periodica e riepilogativa La funzione di elaborazione e stampa della liquidazione IVA periodica e riepilogativa applica il regime IVA speciale forfait con le seguenti 58

59 modalità: - dopo il Riepilogo generale IVA vendite, è presente la sezione Riepilogo regime speciale forfetario che riporta i codici IVA (presenti anche nella sezione IVA vendite) attinenti il regime speciale; la colonna Imposta è calcolata come Imposta della sezione IVA vendite x % forfetaria da applicare. - nel Prospetto riepilogativo di liquidazione IVA dopo la riga Totale IVA su vendite non è presente la riga Totale IVA su acquisti detraibile bensì la dicitura Abbattimento forfetario + i riferimenti normativi indicati nei parametri dell azienda; l importo dell abbattimento è calcolato come la sommatoria dell imposta da riepilogo IVA vendite l imposta da riepilogo regime forfetario considerando i soli codici IVA attinenti il regime speciale. Le altre voci della liquidazione rimangono valorizzate come per il regime ordinario. Esempio: 59

60 Farmacie Viene introdotta la gestione del regime speciale IVA per le farmacie le cui caratteristiche sono: - i corrispettivi incassati per la vendita dei farmaci da banco, degli altri prodotti cosmetici e i ticket incassati per farmaci su ricetta, sono trattati con le regole ordinarie; - la quota differenziale tra il prezzo del farmaco e quanto direttamente percepito come ticket, per la quale il farmacista deve fare una distinta 60

61 mensile alla ASL dei medicinali venduti, costituisce corrispettivo in sospeso; questo corrispettivo non deve essere ventilato (fino ad incasso avvenuto) e non va considerato nella liquidazione IVA, ma solo ai fini del redditi; - l acconto IVA viene calcolato solo in base ai metodi storico o previsionale. - Dati anagrafici IVA sezione regimi speciali Per abilitare il regime IVA speciale farmacie occorre impostare il relativo parametro nella sezione IVA regimi speciali dei Dati anagrafici azienda: 61

62 - Causali contabili dettaglio Nella tabella Causali contabili dettaglio relativamente alla riga di tipo IVA per il campo Trattamento IVA, è stata aggiunta la voce Corrispettivi sospesi visibile solo per le aziende per cui nei parametri azienda è stato indicato il Regime speciale Farmacie. Questa nuova tipologia permetterà in liquidazione IVA periodica di gestire contemporaneamente la sezione IVA sospesa nel periodo/iva sospesa incassata nel periodo e la sezione Ventilazione IVA 62

63 - Tabelle - nuovi codici Per la gestione del regime sono stati creati i seguenti nuovi codici: 63

64 Anagrafica clienti - Cliente codice 000ASL da utilizzare per i corrispettivi in sospensione L anagrafica viene aggiunta in automatico per le aziende per cui già in fase di creazione viene indicato di volere gestire il regime speciale IVA farmacie, per aziende già in essere può comunque essere aggiunta manualmente in un secondo momento. Causali contabili - COS rilevazione corrispettivi in sospensione: riga 1 apre il cliente 000ASL; riga 2 utilizza l IVA sospesa; riga 3 conto di ricavo. 64

65 - NFR per stornare i corrispettivi in sospensione: riga 1 apre il cliente 000ASL in avere; riga 2 utilizza l IVA sospesa; riga 3 conto di costo/ricavo stornato. Tipi documento - CS collegato al registro corrispettivi da utilizzare in abbinamento alla causale COS: è indicato per gli utenti che utilizzano anche la procedura di caricamento corrispettivi automatici e vogliano mantenere separate le protocollazioni (il tipo documento CO viene utilizzato per la protocollazione dei corrispettivi automatici mentre i corrispettivi sospesi caricati con la causale COS vengono protocollati con il tipo documento CS; entrambi sono collegati al registro IVA 3 Corrispettivi) - CA da utilizzare in abbinamento alla causale NFR. Per la rilevazione d incasso dei corrispettivi sospesi non occorre una specifica causale e può essere utilizzata la causale ordinaria INC. - Liquidazione IVA periodica e riepilogativa La funzione di elaborazione e stampa della liquidazione IVA periodica e riepilogativa applica il regime IVA speciale farmacie alle registrazioni con la tipologia di trattamento IVA Corrispettivi sospesi le quali confluiscono in liquidazione con le seguenti regole: - nel periodo di registrazione del corrispettivo le registrazioni di questo tipo vengono evidenziate nella sezione IVA sospesa nel periodo ; - nel periodo di incasso del corrispettivo vengono evidenziate nella sezioni IVA sospesa incassata nel periodo ; l incasso aziona inoltre il meccanismo di calcolo ventilazione dei corrispettivi e della relativa imposta Flusso operativo 1-a ) Giornalmente vengono rilevati i corrispettivi relativi alla vendita dei farmaci da banco, degli altri prodotti cosmetici e i ticket incassati dal cliente per farmaci su ricetta; questi vengono registrati con la causale contabile COR corrispettivi e protocollati con la serie CO 65

66 Nella liquidazione periodica vengono immediatamente ventilati con le regole ordinarie. 1-b) A fine mese viene rilevata la distinta da presentare alla ASL con l importo pari alla differenza tra il costo del farmaco e il ticket incassato; questo movimento viene registrato con una causale COS corrispettivi sospesi e protocollato con la serie CS. L importo netto da richiedere alla ASL è in realtà calcolato come Importo lordo delle ricette - importo dei ticket incassati - le trattenute (art.7, enpaf, ecc) + distinta per assistenza integrativa Nella liquidazione periodica vengono evidenziati in una apposita sezione Corrispettivi sospesi Entrambi i tipi di registrazione vengono stampate sul registro corrispettivi. 2) Quando la ASL paga il farmacista, l incasso viene registrato con una casuale INC incasso e in liquidazione questo importo viene evidenziato nella sezione speciale Incasso corrispettivi sospesi, gli stessi vengono ventilati con gli alti corrispettivi del mese. Esempio Periodo 1/ /01/12 Corrispettivi da ventilare sospesi per : 66

67 01/01/12 Acquisto beni destinati alla rivendita per : 67

68 Nel periodo 1, sugli acquisti di in Liquidazione si determina un IVA a credito di 260,33 : 68

69 Periodo 2/ /02/12 Incasso dei corrispettivi sospesi per : 69

70 Si aziona il meccanismo di calcolo della ventilazione che determina un IVA a debito per 607,44 In liquidazione nel periodo 2 si compensa il credito di 260,33 determinato nel periodo precedente e si versa un IVA pari alla differenza per 347,11 : 70

Supporto On Line Allegato FAQ. FAQ n.ro MAN-8F7DQ Data ultima modifica 22/03/2011. Modulo Contabilità, Beni usati. Prodotto Contabilità

Supporto On Line Allegato FAQ FAQ n.ro MAN-8F7DQ744696 Data ultima modifica 22/03/2011 Prodotto Contabilità Modulo Contabilità, Beni usati Oggetto Modalità operative - Regime del margine analitico Premessa

Supporto On Line Allegato FAQ FAQ n.ro MAN-8F7DQ744696 Data ultima modifica 22/03/2011 Prodotto Contabilità Modulo Contabilità, Beni usati Oggetto Modalità operative - Regime del margine analitico Premessa

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

# Come creare un soggetto contabile

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, Roma

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

Scheda operativa Versione c00. Regime EDITORIA

1 Normativa... 2 Operatività... 3 Parametri di gestione... 3 Causali contabili... 4 Prima nota... 5 Liquidazione IVA... 6 Archivio Editoria... 7 Registro delle Tirature... 9 Pagina 1 di 9 2 Normativa Normativa

1 Normativa... 2 Operatività... 3 Parametri di gestione... 3 Causali contabili... 4 Prima nota... 5 Liquidazione IVA... 6 Archivio Editoria... 7 Registro delle Tirature... 9 Pagina 1 di 9 2 Normativa Normativa

Comun. Liquidazioni Periodiche IVA Collegamenti da Contabilità a Comun. Liquidazioni Periodiche Iva

Comun. Liquidazioni Periodiche IVA Collegamenti da Contabilità a Comun. Liquidazioni Periodiche Iva Tipo agg.to... Dynet Rel. agg.to... 10.04.80 Rel. docum.to... LO020517_RDI Data docum.to... 02/05/2017

Comun. Liquidazioni Periodiche IVA Collegamenti da Contabilità a Comun. Liquidazioni Periodiche Iva Tipo agg.to... Dynet Rel. agg.to... 10.04.80 Rel. docum.to... LO020517_RDI Data docum.to... 02/05/2017

Iva Per cassa Dl 185/08

La possibilità di emettere le fatture con la cosiddetta IVA AD ESIGIBILITA DIFFERITA è riservata alle sole aziende che hanno realizzato nell anno solare precedente o, in caso di inizio di attività prevedono

La possibilità di emettere le fatture con la cosiddetta IVA AD ESIGIBILITA DIFFERITA è riservata alle sole aziende che hanno realizzato nell anno solare precedente o, in caso di inizio di attività prevedono

Cedaf Informa Documentazione per nuovo esercizio contabile e IVA Anno 2015

Cedaf Informa Documentazione per nuovo esercizio contabile e IVA Anno 2015 Alla c.a. del responsabile amministrativo Come ben sapete, i prodotti della famiglia Adhoc si appoggiano ad un codice esercizio

Cedaf Informa Documentazione per nuovo esercizio contabile e IVA Anno 2015 Alla c.a. del responsabile amministrativo Come ben sapete, i prodotti della famiglia Adhoc si appoggiano ad un codice esercizio

Questa gestione permette di calcolare in automatico la competenza di costi e ricavi.

RATEI E RISCONTI Questa gestione permette di calcolare in automatico la competenza di costi e ricavi. Per attivare la gestione è necessario impostare a S il parametro contabile Gest.ratei/risconti/compet

RATEI E RISCONTI Questa gestione permette di calcolare in automatico la competenza di costi e ricavi. Per attivare la gestione è necessario impostare a S il parametro contabile Gest.ratei/risconti/compet

Guida alla Contabilizzazione di Fatture e Note di Credito

Guida alla Contabilizzazione di Fatture e Note di Credito Sommario 1. MODIFICHE STRUTTURALI... 2 SCHEDA PROFESSIONISTI... 2 SCHEDA ANAGRAFICA... 2 SCHEDA FATTURAZIONE... 3 SCHEDA CONTABILIZZAZIONE... 3

Guida alla Contabilizzazione di Fatture e Note di Credito Sommario 1. MODIFICHE STRUTTURALI... 2 SCHEDA PROFESSIONISTI... 2 SCHEDA ANAGRAFICA... 2 SCHEDA FATTURAZIONE... 3 SCHEDA CONTABILIZZAZIONE... 3

* in giallo le modifiche apportate rispetto alla versione precedente datata 29/03/2011

Supporto On Line Allegato FAQ FAQ n.ro MAN-84JHJB51178 Data ultima modifica 13/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Regime del margine forfetario * in giallo le modifiche apportate rispetto

Supporto On Line Allegato FAQ FAQ n.ro MAN-84JHJB51178 Data ultima modifica 13/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Regime del margine forfetario * in giallo le modifiche apportate rispetto

Gestione Contabile. Integrazione con IVA 2014 per la predisposizione della Comunicazione Dati IVA Tabella dei codici IVA...

Gestione Contabile Integrazione con IVA 2014 per la predisposizione della Comunicazione Dati IVA... 2 Tabella dei codici IVA... 2 Valorizzazione dei codici IVA precaricati... 4 Dati esportati... 12 Importazione

Gestione Contabile Integrazione con IVA 2014 per la predisposizione della Comunicazione Dati IVA... 2 Tabella dei codici IVA... 2 Valorizzazione dei codici IVA precaricati... 4 Dati esportati... 12 Importazione

Acconto IVA. Quando serve

HELP DESK Nota Salvatempo 0019 MODULO Acconto IVA Quando serve Per gestire il versamento dell'acconto IVA per l'anno 2016 ed abilitare la Delega Unica F24 La normativa Legge 405/1990 Versamento entro il

HELP DESK Nota Salvatempo 0019 MODULO Acconto IVA Quando serve Per gestire il versamento dell'acconto IVA per l'anno 2016 ed abilitare la Delega Unica F24 La normativa Legge 405/1990 Versamento entro il

Regime del margine Premessa

ATTENZIONE! Tutti i codici, le cifre, i numeri e le scelte riportate negli esempi sono puramente indicativi: l'utilizzatore di Media-db dovrà utilizzare i propri dati. CP informatica SAS non potrà essere

ATTENZIONE! Tutti i codici, le cifre, i numeri e le scelte riportate negli esempi sono puramente indicativi: l'utilizzatore di Media-db dovrà utilizzare i propri dati. CP informatica SAS non potrà essere

Note Operative lunedì 11 giugno 2007