Modelli di Lévy. Indice. 1 Introduzione 2. 2 Processi di Lévy 4. 3 Modelli di Lévy puramente discontinui 6. 4 Il processo Variance-Gamma 7

|

|

|

- Gregorio Bernasconi

- 8 anni fa

- Visualizzazioni

Transcript

1 Modelli di Lévy R. Marfé Indice 1 Introduzione 2 2 Processi di Lévy 4 3 Modelli di Lévy puramente discontinui 6 4 Il processo Variance-Gamma 7 5 Modelli di mercato 9 6 Applicazione in VBA 11 1

2 1 Introduzione La finanza matematica è stata un area di ricerca molto attiva dopo la derivazione dell equazione di Black, Merton e Scholes (BMS) e del relativo modello di valutazione delle opzioni nel Tuttavia l assunzione di volatilità costante prevista in BMS era ovviamente violata dall osservazione sul mercato di volatilità non costante su diversi orizzonti temporali e prezzi di esercizio. Per spiegare questo fenomeno, definito volatility smile/skew, i ricercatori hanno proposto numerose alternative alla teoria BMS. Tali tentativi possono essere raggruppati in tre classi: Local volatility model: si assume che le volatilità future siano funzioni deterministiche del valore del sottostante e dell orizzonte temporale; e queste funzioni sono implicite nei prezzi attuali delle opzioni vanilla 1. Si ritiene quindi corretta la logica del modello Black-Scholes ed `possibile il pricing e l hedging di opzioni esotiche, una volta calibrato il modello su quelle vanilla più liquide sul mercato. Stochastic volatility model: l alternativa consiste nel rendere casuale, o meglio stocastica, la volatilità utilizzando un secondo processo stocastico markoviano 2. In questi modelli, una correlzione non nulla tra i processi del prezzo (log-rendimento) e della volatilità permette di riprodurre la skewness su diversi orizzonti temporali e prezzi di esercizio. Il modello di Heston è ormai uno standard nel pricing dei derivati e nel risk management. Jump model: il terzo approccio consiste nel mantenere la dinamica basata su un processo markoviano uni-dimensionale ma aggiungendo la possibilità che si verifichino salti nel prezzo del sottostante. Questa struttura a salti permette di incorporare lo skew/smile osservato sul mercato. Merton nel 1976 propose il primo modello diffusivo a salti, recentemente invece i pure jump Lévy market models sono diventati 1 M. Rubinstein, Implied Binomial Trees, Journal of Finance (1994). 2 J. Hull and A. White, An Analysis of the Bias in Option Pricing Caused by a Stochastic Volatility (1988). S. Heston, A Closed-form Solution for Options with Stochastic Volatility with Applications to Bond and Currency Options, Review of Financial Studies (1993). 2

3 particolamente interessanti, alcuni esempi sono il modello Variance- Gamma 3 e il CGMY 4. I modelli di Lévy sono stati in grado di spiegare lo smile/skew nei derivati azionari e negli strumenti valutari (FX). Ad evidenza del particolare successo di questi modelli sta il fatto che diverse istituzioni finanziare di Wall Street hanno iniziato ad utilizzarli con le loro estensioni nel valutare le proprie posizioni in opzioni. 3 D. Madan, P. Carr and E. Chang, The Variance Gamma Process and Option Pricing, European Finance Review (1998). 4 P. Carr, H. Geman, D. Madan and M. Yor, The Fine Structure of Asset Returns: An Empirical Investigation, Journal of Business (2002). 3

.")

4 2 Processi di Lévy Un processo di Lévy è un processo stocastico, X t, con incrementi indipendenti e stazionari. È quindi un processo markoviano e la distribuzione della variabile casuale X t risulta infinitamente divisibile. Il modo più comune di descrivere i processi di Lévy consiste nel considerare le loro funzioni caratteristiche. La funzione caratteristica di una variabile casuale X è definita come φ X (u) = E [ e iux] = + e iux f X (x)dx, dove f X (x) è la funzione di densità di X e u (R). La funzione caratteristica può essere pensata la media ponderata per le probabilità di un cerco di raggio unitario sul pino complesso. Si definisce quindi φ X (u) = e ψ X(u), dove ψ X (u) è chiamato l esponente caratteristico di X. Essendo un processo di Lévy X t infinitamente divisibile, la funzione caratteristica della variabile casuale X t può essere espressa come φ Xt (u) = E [ e iuxt] = e tψ X 1 (u) dove ψ X1 (u) è l esponente caratteristico del processo di Lévy per unità di tempo. La proprietà della divisibilità infinita risulta particolarmente utile nello studio di X t, in quanto basta conoscere X 1 per studiare le proprietà della distribuzione di X t per ogni t. Un processo di Lévy può essere scomposto in tre componenti: il primo è un drift deterministico di parametro b, il secondo è un processo diffusivodi volatilità σ e il terzo è un processo a salti con misura ν(dx). Un processo di Lévy viene quindi totalmente caratterizzato dalla sua cosiddetta tripletta di Lévy (b, σ, ν(dx)), dove b R, σ R + e ν(dx) è una misura definita su R \ {0}. La misura di Lévy ν(dx) descrive la frequenza, per unità di tempo, con cui si verificano i salti di varie ampiezze e può essere riscritta nella forma funzionale ν(dx) = κ(x)dx, dove κ(x) è definita densità di Lévy. Per un processo di Lévy uni-dimensionale la formula Lévy-Khintchine 5 definisce l esponente caratteristico, ψ X1 (u) come: 5 K. Sato, Lévy Processes and Infnitely Divisible Distribution, Cambridge Press (1999) 4

= E [ e iux] = + e iux f X (x)dx, dove f X (x) è la funzione di densità di X e u (R).")

5 ψ X1 (u) = bui 1 2 σ2 u con + min(1, x 2 )ν(dx) <. (e iux 1 iux1 ( x <1) )ν(dx), È importante notare che molti processi stocastici ben conosciuti non sono altro che casi speciali della definizione generale di processi di Lévy 6. Per esempio, se si pone b = 0 e si definisce la densità dei salti κ(x) nulla per ogni x reale, si ottiene un moto browniano standard con varianza σ 2. Se invece si pongono pari a zero sia b che σ e si definisce κ(x) = λδ(1), dove δ(1) denota la misura di Dirac in 1 (massa uguale ad uno in uno e zero altrimenti), si ottiene un processo di Poisson con parametro λ. I cosiddetti pure jump Lévy models ignorano la componente del moto browniano e utilizzano esclusivamente i salti nel descrivere i movimenti sul continuo. Ciò può essere realizzato considerando una densità di Lévy, κ(x), sufficientemente grande quando l ampiezza dei salti, x tende a zero. Questo tipo di processi puramente discontinui possono essere raggruppati in tre categorie. Si definisce I = + ν(dx), J = + x ν(dx) dove I e J rappresentano rispettivamente l attività totale e la variazione totale. Le tre tipologie di processi di Lévy sono quindi le seguenti: processi di attività finita se I < e J <, processi di attività infinita ma di variazione finita se I = ma J <, processi di attività e variazione infinita se I = e J =. Questa classificazione permette di distinguere il comportamento dei salti di piccola ampiezza vicini a zero. I processi di attività infinita implicano che possa verificarsi un numero totale di salti infinito in un qualsiasi intervallo di tempo. I processi anche di variazione infinita, oltre alla frequenza infinita dei salti, indicano che la somma del valore assoluto dei salti, verificatisi in un qualsiasi intervallo di tempo finito, tenda a infinito. Entrambi i processi di attività e variazione infinita possono essere usati per costruire i modelli di Lévy puramente discontinui. 6 R. Cont and P. Tankov, Financial Modeling ith Jump Processes, Chapman & Hall/CRC (2004) 5

= λδ(1), dove δ(1) denota la misura di Dirac in 1 (massa uguale ad uno in uno e zero altrimenti), si ottiene un processo di Poisson")

6 3 Modelli di Lévy puramente discontinui Dopo il crollo del mercato azionario del 1987, gli investitori hanno iniziato a comprare opzioni put out-of-the-money per proteggerere i loro investimenti azionari e ciò ha sensibilmente alzato la volatilità out-of-the-money e reso lo skew negativo più pronunciato. Inoltre è ben noto come i log-rendimenti giornalieri siano caratterizzati d skewness ed eccesso di curtosi. Come l evidenza di mercato non supporta i modelli browniani con volatilità costante, gli operatori di mercato hanno iniziato a ricercare modelli con una più ricca struttura, che spieghi realisticamente l andamento dei rendimenti. Dopo aver osservato il crash di mercato del 1987, è naturale pensare che i movimenti del mercato non siano solo continui, ma possano anche subire dei salti in determinati momenti. Un primo tentativo in tale proposito lo si deve a R. Merton, che nel 1976 propose il primo modello diffusivo a salti per il mercato azionario 7, in cui un moto browniano era usato per i piccoli movimenti, mentre salti per quelli occasionali di grande ampiezza. Comunque nel mondo reale, il trading non avviene continuamente ma ogni scambio si verifica dopo un altro: dunque il movimento dei prezzi azionari non può essere considerato assolutamente continuo, essendo al minimo limitato dal minor tick. Nasce quindi la possibilità che il moto browniano non debba necessariamente essere incluso nei modelli finanziari. Alcuni ricercatori per primi 8 hanno supposto che la componente continua/diffusiva non sia in realtà statisticamente significativa e che anche i piccoli movimenti possano essere descritte da processi alternativi al moto browniano. Sulla base di queste ipotesi si sviluppano i modelli di Lévy puramente discontinui, da cui è escluso il moto browniano. In tali modelli i processi di Lévy a salti descrivono i log-rendimenti dei titoli, da cui segue che i prezzi siano descritti da processi esponenziali di Lévy. 7 R. Merton, Option Pricing When Underlying Stock Returns Are Discontinuous, Journal of Financial Economics (1976) 8 D. Madan, P. Carr and E. Chang, The Variance Gamma Process and Option Pricing, European Finance Review (1998) 6

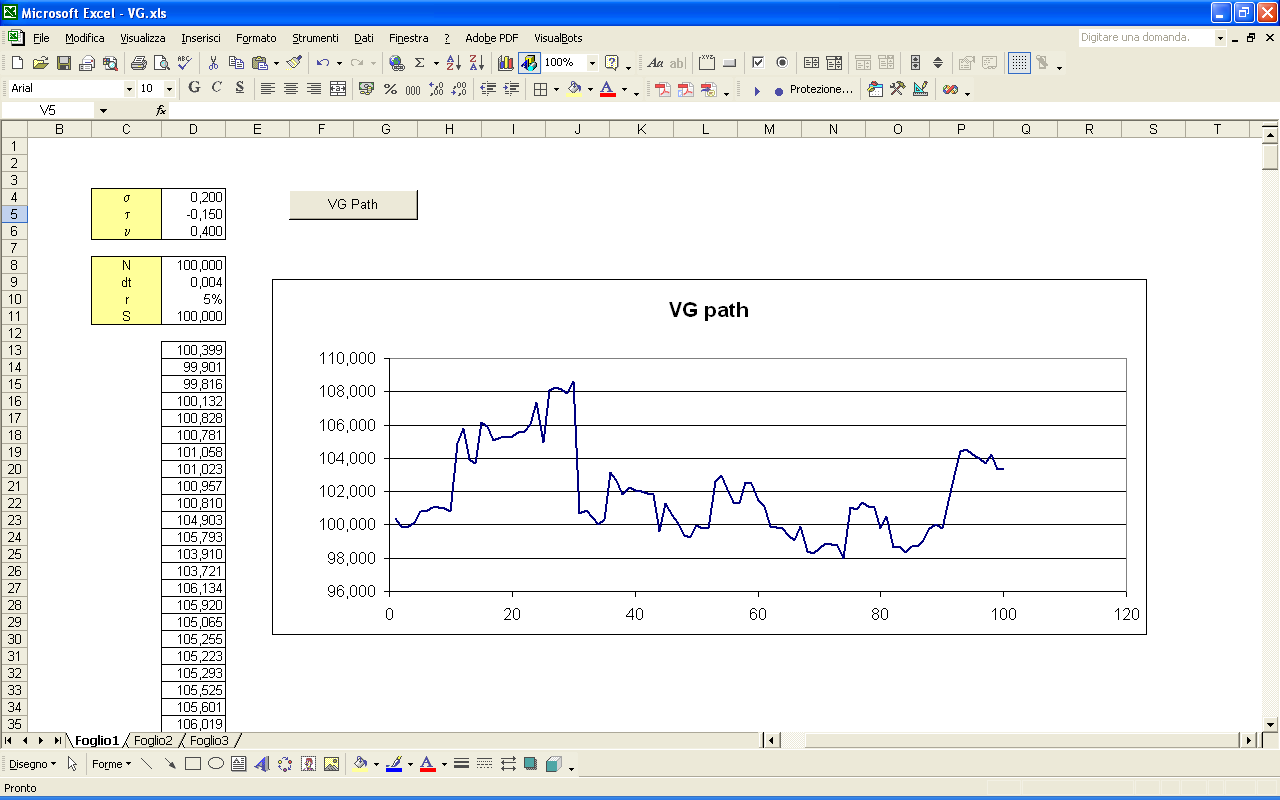

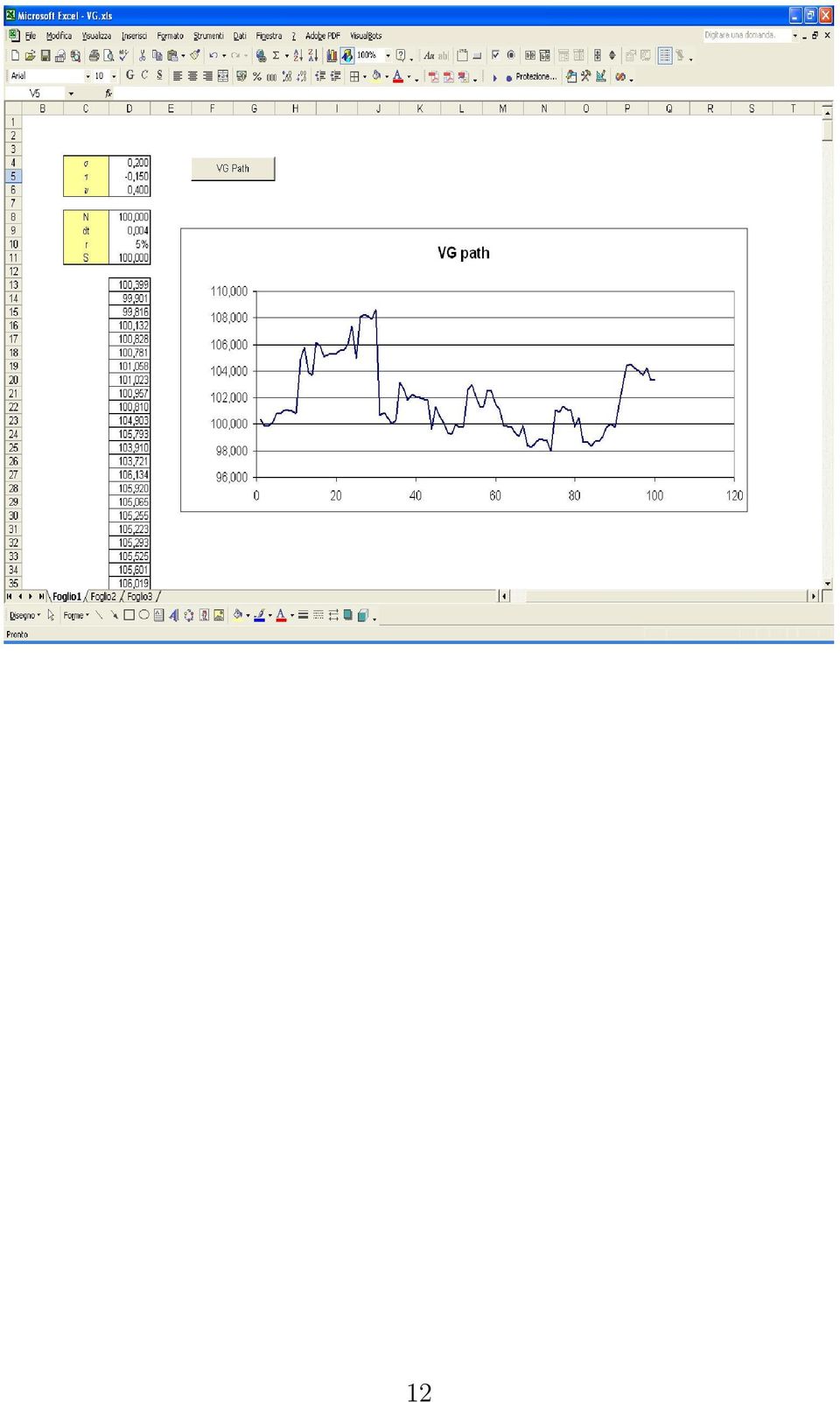

7 4 Il processo Variance-Gamma Il modello Variance-Gamma (VG), che fu sviluppato da Madan, Carr e Chang 9, è un elegante modello che offre ampia trattabilità analitica e semplicità nelle procedure di simulazione. Per tali ragioni è uno dei più conosciuti modelli di Lévy puramente discontinui. Una variabile casuale VG X segue una legge di probabilità definita da tre parametri (σ, θ, ν) e la sua funzione caratteristica è data da: φ V G (u; σ, θ, ν) = (1 iuθν σ2 νu 2 ) 1/ν, dove σ R +, θ R e ν R +. L eleganza del processo VG consiste nel fatto che la sua densità dei salti di Lévy possa essere espressa nella semplice forma: { Cexp(Gx) x < 0 x κ V G (x) = Cexp( Mx) x > 0 x dove C = 1/ν, ( ) 1 G = 4 θ2 ν σ2 ν θν, ( ) 1 M = 4 θ2 ν σ2 ν θν. Si può mostrare come entrambe le equazioni di κ V G (x) siano la misura di Lévy per una variabile casuale gamma. Ciò indica che una v.c. VG può essere scomposta in due v.c. gamma: una per i salti positivi, l altra per quelli negativi. Sotto questa rappresenzatione, una v.c. VG X V G (C, G, M) può essere scritta come la differenza di due v.c. gamma: X V G (C, G, M) = X g (C, 1/M) X g (C, 1/G). 9 D. Madan, P. Carr and E. Chang, The Variance Gamma Process and Option Pricing, European Finance Review (1998) 7

8 Risulta quindi molto semplice la costruzione di un algoritmo di simulazione. Il processo VG permette di tener conto della skewness e dell eccesso di curtosi, osservati nelle serie storiche dei prezzi azionari, e di calibrare accuratamente la volatilità delle opzioni vanilla per ogni singolo orizzonte temporale. Più precisamente un parametro θ negativo indica skewness negativa, mentre il parametro ν controlla la curtosi. Un processo VG può essere intuitivamente espresso come un time-changed Brownian Motion, dove il time-change process, o subordinator, è un processo gamma. Nello specifico un processo VG può essere ottenuto sostituendo il tempo deterministico t con una v.c. gamma g(t) in un moto browniano con drift X(t) = bt + σw (t). Con la parametrizzazione (σ, θ, ν), l espressione per X V G diventa: X V G = θg(t) + σw (g(t)), dove g(t) segue la distribuzione gamma (t/ν, ν). Il concetto di time-change Brownian Motion è sorretto da una forte intuizione economica. È chiaro che il mercato non evolve identicamente ogni giorno, ma in alcuni momenti l attività di trading è molto più intensa, mentre in altri il mercato è più tranquillo e gli scambi sono ridotti. Dunque la lunghezza di un giorno di mercato è meglio misurata dal concetto di business time (stocastico) che dal calendar time. Sotto il punto di vista tecnico il processo VG ha il vantaggio di poter essere simulato generando il moto browniano standard subordinato al tempo casuale di un processo gamma. 8

9 5 Modelli di mercato I modelli di Lévy assumono che nella dinamica dei log-rendimenti dei titoli, la componente di martingala sia costituita da un processo di Lévy. Nell ottica dell option pricing, la dinamica dei un prezzi azionari segue un processo esponenziale di Lévy sotto la misura neutrale al rischio: S t = S 0 exp ((r + ω)t + X t ), dove r è l intensità istantanea di interesse e ω è la correzione per la convessità del logaritmo. Il coefficiente ω appare nella forma esponenziale poiché è necessario che il processo sia una martingala, come richiesto dalla teoria dell asset pricing per eliminare le opportunità di arbitraggio. I modelli di Lévy sono stati applicati nell option pricing e recentemente utilizzati in modo crescente. Rispetto a quelli con volatilità stocastica, i modelli di Lévy hanno il vantaggio di rimanere nella famiglia dei processi markoviani uni-dimensionali. Inoltre i modelli a volatilità stocastica, avendo una componente di martingala esclusivamente continua/diffusiva, non sono i grado di descrivere il volatility smile/skew delle opzioni a breve scadenza. Ciò è dovuto al fatto che, in un breve intervallo di tempo, il moto browniano non genera abbastanza variazioni da ledere la continuità della traiettoria del processo. Tale problema invece non si verifica nei modelli di Lévy ad attività infinita, poiché in ogni intervallo di tempo di ogni lunghezza possono verificarsi un numero infinito di salti. Tuttavia i modelli di Lévy contraddicono il mercato sotto altri aspetti. Sotto i modelli di Lévy, la volatilità delle opzioni a lunga scadenza tende ad appiattirsi, sebbene il mercato mostri un livello di asimmetria significativo. Ciò ` dovuto all assunzione nei processi di Lévy di incrementi i.i.d.. Il teorema del limite centrale (CLT) indica che la somma di un gran numero di v.c. i.i.d. tende a distribuirsi normalmente, dunque sul lungo periodo la skewness e la curtosi descritte dai processi di Lévy tendono a scomparire per il CLT. Un ulteriore difetto dei modelli di Lévy sta nel fatto che siano processi a varianza costante e quindi non in grado di spiegare fenomeni come il volatility clustering, osservato nella volatilità delle serie storiche. Per risolvere tale 9

10 inconveniente dei modelli di Lévy base, alcuni ricercatori 10 hanno proposto modelli di Lévy a volatilità stocastica, costruiti con l aggiunta di un secondo processo markoviano per time-change la dinamica del processo di Lévy. Questi modelli combinano i vantaggi dei modelli di Lévy base e di quelli a volatilità stocastica, producendo una descrizione quasi perfetta del mondo reale e spiegando in modo accurato tutti gli aspetti del mercato delle opzioni. 10 P. Carr, H. Geman, D. Madan and M. Yor, Stochastic Volatility for Levy Processes, Mathematical Finance (2003) 10

11 6 Applicazione in VBA Public sigma As Double Public theta As Double Public nu As Double Public S_0 As Double Public dt As Double Public r As Double Public output Sub VG_path() sigma = Range("D4").Value theta = Range("D5").Value nu = Range("D6").Value N = Range("D8").Value dt = Range("D9").Value r = Range("D10").Value S_0 = Range("D11").Value output = Range("D13").Address Dim w As Double, drift As Double, S As Double, _ gdt As Double, X As Double w = Log(1 - theta * nu * sigma * sigma * nu) / nu drift = (r + w) * dt Randomize S = S_0 Range(output).Activate With WorksheetFunction For i = 1 To N gdt =.GammaInv(Rnd, nu, dt / nu) X = theta * gdt + sigma * Sqr(gdt) *.NormSInv(Rnd) S = S * Exp(drift + X) ActiveCell(i, 1).Value = S Next i End With End Sub 11

/ nu drift = (r + w) * dt Randomize S = S_0 Range(output).Activate With WorksheetFunction For i = 1 To N gdt =.")

12 12

On Lévy Processes for Option Pricing

Numerical Methods and Calibration to Index Options Relatore: Chiar.ma Prof.ssa Maria Cristina Recchioni Università Politecnica delle Marche - Facoltà di Economia Giorgio Fuà 18 Aprile 2008 Indice Introduzione

Numerical Methods and Calibration to Index Options Relatore: Chiar.ma Prof.ssa Maria Cristina Recchioni Università Politecnica delle Marche - Facoltà di Economia Giorgio Fuà 18 Aprile 2008 Indice Introduzione

1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

2. Leggi finanziarie di capitalizzazione

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

Le funzioni continue. A. Pisani Liceo Classico Dante Alighieri A.S. 2002-03. A. Pisani, appunti di Matematica 1

Le funzioni continue A. Pisani Liceo Classico Dante Alighieri A.S. -3 A. Pisani, appunti di Matematica 1 Nota bene Questi appunti sono da intendere come guida allo studio e come riassunto di quanto illustrato

Le funzioni continue A. Pisani Liceo Classico Dante Alighieri A.S. -3 A. Pisani, appunti di Matematica 1 Nota bene Questi appunti sono da intendere come guida allo studio e come riassunto di quanto illustrato

Corso di Risk Management S

Corso di Risk Management S Marco Bee marco.bee@economia.unitn.it Dipartimento di Economia Università di Trento Anno Accademico 2007-2008 Struttura del corso Il corso può essere suddiviso come segue: 1.

Corso di Risk Management S Marco Bee marco.bee@economia.unitn.it Dipartimento di Economia Università di Trento Anno Accademico 2007-2008 Struttura del corso Il corso può essere suddiviso come segue: 1.

Il modello binomiale ad un periodo

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

Il concetto di valore medio in generale

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

19-2 Argomenti trattati

Principi di finanza aziendale Capitolo 19-20 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni e cenni al problema della valutazione 19-2 Argomenti trattati Call,

Principi di finanza aziendale Capitolo 19-20 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni e cenni al problema della valutazione 19-2 Argomenti trattati Call,

ESERCITAZIONE MATEMATICA FINANZIARIA OPZIONI. Matematica finanziaria Dott. Andrea Erdas Anno Accademico 2011/2012

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

Finanza Aziendale. Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale. BMAS Capitolo 20

Finanza Aziendale Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale BMAS Capitolo 20 1 Le opzioni nei mercati reali e finanziari Si dicono opzioni i contratti finanziari

Finanza Aziendale Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale BMAS Capitolo 20 1 Le opzioni nei mercati reali e finanziari Si dicono opzioni i contratti finanziari

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Come visto precedentemente l equazione integro differenziale rappresentativa dell equilibrio elettrico di un circuito RLC è la seguente: 1 = (1)

") Transitori Analisi nel dominio del tempo Ricordiamo che si definisce transitorio il periodo di tempo che intercorre nel passaggio, di un sistema, da uno stato energetico ad un altro, non è comunque sempre

Transitori Analisi nel dominio del tempo Ricordiamo che si definisce transitorio il periodo di tempo che intercorre nel passaggio, di un sistema, da uno stato energetico ad un altro, non è comunque sempre

11. Analisi statistica degli eventi idrologici estremi

. Analisi statistica degli eventi idrologici estremi I processi idrologici evolvono, nello spazio e nel tempo, secondo modalità che sono in parte predicibili (deterministiche) ed in parte casuali (stocastiche

. Analisi statistica degli eventi idrologici estremi I processi idrologici evolvono, nello spazio e nel tempo, secondo modalità che sono in parte predicibili (deterministiche) ed in parte casuali (stocastiche

La distribuzione Normale. La distribuzione Normale

La Distribuzione Normale o Gaussiana è la distribuzione più importante ed utilizzata in tutta la statistica La curva delle frequenze della distribuzione Normale ha una forma caratteristica, simile ad una

La Distribuzione Normale o Gaussiana è la distribuzione più importante ed utilizzata in tutta la statistica La curva delle frequenze della distribuzione Normale ha una forma caratteristica, simile ad una

Prova di autovalutazione Prof. Roberta Siciliano

Prova di autovalutazione Prof. Roberta Siciliano Esercizio 1 Nella seguente tabella è riportata la distribuzione di frequenza dei prezzi per camera di alcuni agriturismi, situati nella regione Basilicata.

Prova di autovalutazione Prof. Roberta Siciliano Esercizio 1 Nella seguente tabella è riportata la distribuzione di frequenza dei prezzi per camera di alcuni agriturismi, situati nella regione Basilicata.

Black-Scholes: le Greche

Black-Scholes: le Greche R. Marfé Indice 1 Delta 2 2 Gamma 4 3 Theta 6 4 Vega 7 5 Rho 8 6 Applicazione in VBA 9 1 1 Delta Il delta di un opzione (o di un portafoglio di opzioni) indica la sensibilità del

Black-Scholes: le Greche R. Marfé Indice 1 Delta 2 2 Gamma 4 3 Theta 6 4 Vega 7 5 Rho 8 6 Applicazione in VBA 9 1 1 Delta Il delta di un opzione (o di un portafoglio di opzioni) indica la sensibilità del

PROBABILITÀ - SCHEDA N. 2 LE VARIABILI ALEATORIE

Matematica e statistica: dai dati ai modelli alle scelte www.dima.unige/pls_statistica Responsabili scientifici M.P. Rogantin e E. Sasso (Dipartimento di Matematica Università di Genova) PROBABILITÀ -

Matematica e statistica: dai dati ai modelli alle scelte www.dima.unige/pls_statistica Responsabili scientifici M.P. Rogantin e E. Sasso (Dipartimento di Matematica Università di Genova) PROBABILITÀ -

Codifica binaria dei numeri relativi

Codifica binaria dei numeri relativi Introduzione All interno di un calcolatore, è possibile utilizzare solo 0 e 1 per codificare qualsiasi informazione. Nel caso dei numeri, non solo il modulo ma anche

Codifica binaria dei numeri relativi Introduzione All interno di un calcolatore, è possibile utilizzare solo 0 e 1 per codificare qualsiasi informazione. Nel caso dei numeri, non solo il modulo ma anche

Volatilità implicita. P(t) = S(t)Φ(d 1 ) e r(t t) K Φ(d 2 ) con. d 1 = d 2 + σ T t. d 2 =

= S(t)Φ(d 1 ) e r(t t) K Φ(d 2 ) con. d 1 = d 2 + σ T t. d 2 =") Volatilità implicita Abbiamo visto come sia possibile calcolare la volatilità di un titolo attraverso la serie dei log-return. In teoria però la volatilità di un sottostante può essere determinata dal

Volatilità implicita Abbiamo visto come sia possibile calcolare la volatilità di un titolo attraverso la serie dei log-return. In teoria però la volatilità di un sottostante può essere determinata dal

Basi di matematica per il corso di micro

Basi di matematica per il corso di micro Microeconomia (anno accademico 2006-2007) Lezione del 21 Marzo 2007 Marianna Belloc 1 Le funzioni 1.1 Definizione Una funzione è una regola che descrive una relazione

Basi di matematica per il corso di micro Microeconomia (anno accademico 2006-2007) Lezione del 21 Marzo 2007 Marianna Belloc 1 Le funzioni 1.1 Definizione Una funzione è una regola che descrive una relazione

call europea viene esercitata, consentendo un guadagno pari a

INTRODUZIONE Un opzione è un contratto derivato che conferisce al proprio detentore il diritto di disporre del titolo sottostante ad esso. Più precisamente, l acquisto di un opzione call (put) conferisce

INTRODUZIONE Un opzione è un contratto derivato che conferisce al proprio detentore il diritto di disporre del titolo sottostante ad esso. Più precisamente, l acquisto di un opzione call (put) conferisce

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari ESERCIZIO 1

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

Statistica inferenziale

Statistica inferenziale Popolazione e campione Molto spesso siamo interessati a trarre delle conclusioni su persone che hanno determinate caratteristiche (pazienti, atleti, bambini, gestanti, ) Osserveremo

Statistica inferenziale Popolazione e campione Molto spesso siamo interessati a trarre delle conclusioni su persone che hanno determinate caratteristiche (pazienti, atleti, bambini, gestanti, ) Osserveremo

Introduzione alberi binomiali

Introduzione alberi binomiali introduzione L albero binomiale rappresenta i possibili sentieri seguiti dal prezzo dell azione durante la vita dell opzione Il percorso partirà dal modello a uno stadio per

Introduzione alberi binomiali introduzione L albero binomiale rappresenta i possibili sentieri seguiti dal prezzo dell azione durante la vita dell opzione Il percorso partirà dal modello a uno stadio per

Per studio di funzione intendiamo un insieme di procedure che hanno lo scopo di analizzare le proprietà di una funzione f ( x) R R

R R") Studio di funzione Per studio di funzione intendiamo un insieme di procedure che hanno lo scopo di analizzare le proprietà di una funzione f ( x) R R : allo scopo di determinarne le caratteristiche principali.

Studio di funzione Per studio di funzione intendiamo un insieme di procedure che hanno lo scopo di analizzare le proprietà di una funzione f ( x) R R : allo scopo di determinarne le caratteristiche principali.

Valore equo di un derivato. Contingent claim

Contingent claim Ci occuperemo ora di determinare il prezzo equo di un prodotto derivato, come le opzioni, e di come coprire il rischio associato a questi contratti. Assumeremo come dinamica dei prezzi

Contingent claim Ci occuperemo ora di determinare il prezzo equo di un prodotto derivato, come le opzioni, e di come coprire il rischio associato a questi contratti. Assumeremo come dinamica dei prezzi

Dato il Mercato, è possibile individuare il valore e la duration del portafoglio:

TEORIA DELL IMMUNIZZAZIONE FINANZIARIA Con il termine immunizzazione finanziaria si intende una metodologia matematica finalizzata a neutralizzare gli effetti della variazione del tasso di valutazione

TEORIA DELL IMMUNIZZAZIONE FINANZIARIA Con il termine immunizzazione finanziaria si intende una metodologia matematica finalizzata a neutralizzare gli effetti della variazione del tasso di valutazione

Domande a scelta multipla 1

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

CONTINUITÀ E DERIVABILITÀ Esercizi risolti

CONTINUITÀ E DERIVABILITÀ Esercizi risolti. Determinare kπ/ [cos] al variare di k in Z. Ove tale ite non esista, discutere l esistenza dei iti laterali. Identificare i punti di discontinuità della funzione

CONTINUITÀ E DERIVABILITÀ Esercizi risolti. Determinare kπ/ [cos] al variare di k in Z. Ove tale ite non esista, discutere l esistenza dei iti laterali. Identificare i punti di discontinuità della funzione

Probabilità condizionata: p(a/b) che avvenga A, una volta accaduto B. Evento prodotto: Evento in cui si verifica sia A che B ; p(a&b) = p(a) x p(b/a)

che avvenga A, una volta accaduto B. Evento prodotto: Evento in cui si verifica sia A che B ; p(a&b) = p(a) x p(b/a)") Probabilità condizionata: p(a/b) che avvenga A, una volta accaduto B Eventi indipendenti: un evento non influenza l altro Eventi disgiunti: il verificarsi di un evento esclude l altro Evento prodotto:

Probabilità condizionata: p(a/b) che avvenga A, una volta accaduto B Eventi indipendenti: un evento non influenza l altro Eventi disgiunti: il verificarsi di un evento esclude l altro Evento prodotto:

La variabile casuale Binomiale

La variabile casuale Binomiale Si costruisce a partire dalla nozione di esperimento casuale Bernoulliano che consiste in un insieme di prove ripetute con le seguenti caratteristiche: i) ad ogni singola

La variabile casuale Binomiale Si costruisce a partire dalla nozione di esperimento casuale Bernoulliano che consiste in un insieme di prove ripetute con le seguenti caratteristiche: i) ad ogni singola

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

LE FUNZIONI A DUE VARIABILI

Capitolo I LE FUNZIONI A DUE VARIABILI In questo primo capitolo introduciamo alcune definizioni di base delle funzioni reali a due variabili reali. Nel seguito R denoterà l insieme dei numeri reali mentre

Capitolo I LE FUNZIONI A DUE VARIABILI In questo primo capitolo introduciamo alcune definizioni di base delle funzioni reali a due variabili reali. Nel seguito R denoterà l insieme dei numeri reali mentre

Il modello di Black-Scholes- Merton. Giampaolo Gabbi

Il modello di Black-Scholes- Merton Giampaolo Gabbi Premessa Fra le equazioni utilizzate in finanza ne esiste una estremamente semplice. Il contributo di Black e Scholes allo sviluppo della teoria e della

Il modello di Black-Scholes- Merton Giampaolo Gabbi Premessa Fra le equazioni utilizzate in finanza ne esiste una estremamente semplice. Il contributo di Black e Scholes allo sviluppo della teoria e della

Capitolo 12 La regressione lineare semplice

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 12 La regressione lineare semplice Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 12 La regressione lineare semplice Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

V= R*I. LEGGE DI OHM Dopo aver illustrato le principali grandezze elettriche è necessario analizzare i legami che vi sono tra di loro.

LEGGE DI OHM Dopo aver illustrato le principali grandezze elettriche è necessario analizzare i legami che vi sono tra di loro. PREMESSA: Anche intuitivamente dovrebbe a questo punto essere ormai chiaro

LEGGE DI OHM Dopo aver illustrato le principali grandezze elettriche è necessario analizzare i legami che vi sono tra di loro. PREMESSA: Anche intuitivamente dovrebbe a questo punto essere ormai chiaro

Slide Cerbara parte1 5. Le distribuzioni teoriche

Slide Cerbara parte1 5 Le distribuzioni teoriche I fenomeni biologici, demografici, sociali ed economici, che sono il principale oggetto della statistica, non sono retti da leggi matematiche. Però dalle

Slide Cerbara parte1 5 Le distribuzioni teoriche I fenomeni biologici, demografici, sociali ed economici, che sono il principale oggetto della statistica, non sono retti da leggi matematiche. Però dalle

Finanza matematica - Lezione 01

Finanza matematica - Lezione 01 Contratto d opzione Un opzione è un contratto finanziario stipulato al tempo, che permette di eseguire una certa transazione, d acquisto call o di vendita put, ad un tempo

Finanza matematica - Lezione 01 Contratto d opzione Un opzione è un contratto finanziario stipulato al tempo, che permette di eseguire una certa transazione, d acquisto call o di vendita put, ad un tempo

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Elementi di Psicometria con Laboratorio di SPSS 1

Elementi di Psicometria con Laboratorio di SPSS 1 5-Indici di variabilità (vers. 1.0c, 20 ottobre 2015) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia, Università di Milano-Bicocca

Elementi di Psicometria con Laboratorio di SPSS 1 5-Indici di variabilità (vers. 1.0c, 20 ottobre 2015) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia, Università di Milano-Bicocca

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

E naturale chiedersi alcune cose sulla media campionaria x n

Supponiamo che un fabbricante stia introducendo un nuovo tipo di batteria per un automobile elettrica. La durata osservata x i delle i-esima batteria è la realizzazione (valore assunto) di una variabile

Supponiamo che un fabbricante stia introducendo un nuovo tipo di batteria per un automobile elettrica. La durata osservata x i delle i-esima batteria è la realizzazione (valore assunto) di una variabile

Corso integrato di informatica, statistica e analisi dei dati sperimentali Altri esercizi_esercitazione V

Corso integrato di informatica, statistica e analisi dei dati sperimentali Altri esercizi_esercitazione V Sui PC a disposizione sono istallati diversi sistemi operativi. All accensione scegliere Windows.

Corso integrato di informatica, statistica e analisi dei dati sperimentali Altri esercizi_esercitazione V Sui PC a disposizione sono istallati diversi sistemi operativi. All accensione scegliere Windows.

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

CONTINUITÀ E DERIVABILITÀ Esercizi proposti. 1. Determinare lim M(sinx) (M(t) denota la mantissa di t)

(M(t) denota la mantissa di t)") CONTINUITÀ E DERIVABILITÀ Esercizi proposti 1. Determinare lim M(sin) (M(t) denota la mantissa di t) kπ/ al variare di k in Z. Ove tale limite non esista, discutere l esistenza dei limiti laterali. Identificare

CONTINUITÀ E DERIVABILITÀ Esercizi proposti 1. Determinare lim M(sin) (M(t) denota la mantissa di t) kπ/ al variare di k in Z. Ove tale limite non esista, discutere l esistenza dei limiti laterali. Identificare

IL PROBLEMA DELLE SCORTE

IL PROBLEMA DELLE SCORTE Un problema di Ricerca Operativa, di notevole interesse pratico, è il problema della gestione delle scorte, detto anche di controllo delle giacenze di magazzino. Esso riguarda

IL PROBLEMA DELLE SCORTE Un problema di Ricerca Operativa, di notevole interesse pratico, è il problema della gestione delle scorte, detto anche di controllo delle giacenze di magazzino. Esso riguarda

FUNZIONI ELEMENTARI - ESERCIZI SVOLTI

FUNZIONI ELEMENTARI - ESERCIZI SVOLTI 1) Determinare il dominio delle seguenti funzioni di variabile reale: (a) f(x) = x 4 (c) f(x) = 4 x x + (b) f(x) = log( x + x) (d) f(x) = 1 4 x 5 x + 6 ) Data la funzione

FUNZIONI ELEMENTARI - ESERCIZI SVOLTI 1) Determinare il dominio delle seguenti funzioni di variabile reale: (a) f(x) = x 4 (c) f(x) = 4 x x + (b) f(x) = log( x + x) (d) f(x) = 1 4 x 5 x + 6 ) Data la funzione

CONCETTO DI LIMITE DI UNA FUNZIONE REALE

CONCETTO DI LIMITE DI UNA FUNZIONE REALE Il limite di una funzione è uno dei concetti fondamentali dell'analisi matematica. Tramite questo concetto viene formalizzata la nozione di funzione continua e

CONCETTO DI LIMITE DI UNA FUNZIONE REALE Il limite di una funzione è uno dei concetti fondamentali dell'analisi matematica. Tramite questo concetto viene formalizzata la nozione di funzione continua e

Limiti e continuità delle funzioni reali a variabile reale

Limiti e continuità delle funzioni reali a variabile reale Roberto Boggiani Versione 4.0 9 dicembre 2003 1 Esempi che inducono al concetto di ite Per introdurre il concetto di ite consideriamo i seguenti

Limiti e continuità delle funzioni reali a variabile reale Roberto Boggiani Versione 4.0 9 dicembre 2003 1 Esempi che inducono al concetto di ite Per introdurre il concetto di ite consideriamo i seguenti

Matematica generale CTF

Successioni numeriche 19 agosto 2015 Definizione di successione Monotonìa e limitatezza Forme indeterminate Successioni infinitesime Comportamento asintotico Criterio del rapporto per le successioni Definizione

Successioni numeriche 19 agosto 2015 Definizione di successione Monotonìa e limitatezza Forme indeterminate Successioni infinitesime Comportamento asintotico Criterio del rapporto per le successioni Definizione

Corso di Laurea a Distanza in Ingegneria Elettrica Corso di Comunicazioni Elettriche Processi casuali A.A. 2007-08. Alberto Perotti, Roberto Garello

Corso di Laurea a Distanza in Ingegneria Elettrica Corso di Comunicazioni Elettriche Processi casuali A.A. 2007-08 Alberto Perotti, Roberto Garello DELEN-DAUIN Processi casuali Sono modelli probabilistici

Corso di Laurea a Distanza in Ingegneria Elettrica Corso di Comunicazioni Elettriche Processi casuali A.A. 2007-08 Alberto Perotti, Roberto Garello DELEN-DAUIN Processi casuali Sono modelli probabilistici

T I P S T R A P S. La prezzatura di Opzioni Call e Put Europea con il metodo Montecarlo

La prezzatura di Opzioni Call e Put Europea con il metodo Montecarlo In un mercato finanziario le opzioni a comprare (Call) o a vendere (Put) un titolo costituiscono il diritto, in un determinato periodo

La prezzatura di Opzioni Call e Put Europea con il metodo Montecarlo In un mercato finanziario le opzioni a comprare (Call) o a vendere (Put) un titolo costituiscono il diritto, in un determinato periodo

Misure della dispersione o della variabilità

QUARTA UNITA Misure della dispersione o della variabilità Abbiamo visto che un punteggio di per sé non ha alcun significato e lo acquista solo quando è posto a confronto con altri punteggi o con una statistica.

QUARTA UNITA Misure della dispersione o della variabilità Abbiamo visto che un punteggio di per sé non ha alcun significato e lo acquista solo quando è posto a confronto con altri punteggi o con una statistica.

Corso di Matematica per la Chimica

Dott.ssa Maria Carmela De Bonis a.a. 203-4 I sistemi lineari Generalità sui sistemi lineari Molti problemi dell ingegneria, della fisica, della chimica, dell informatica e dell economia, si modellizzano

Dott.ssa Maria Carmela De Bonis a.a. 203-4 I sistemi lineari Generalità sui sistemi lineari Molti problemi dell ingegneria, della fisica, della chimica, dell informatica e dell economia, si modellizzano

Stima per intervalli Nei metodi di stima puntuale è sempre presente un ^ errore θ θ dovuto al fatto che la stima di θ in genere non coincide con il parametro θ. Sorge quindi l esigenza di determinare una

Stima per intervalli Nei metodi di stima puntuale è sempre presente un ^ errore θ θ dovuto al fatto che la stima di θ in genere non coincide con il parametro θ. Sorge quindi l esigenza di determinare una

Corrispondenze e funzioni

Corrispondenze e funzioni L attività fondamentale della mente umana consiste nello stabilire corrispondenze e relazioni tra oggetti; è anche per questo motivo che il concetto di corrispondenza è uno dei

Corrispondenze e funzioni L attività fondamentale della mente umana consiste nello stabilire corrispondenze e relazioni tra oggetti; è anche per questo motivo che il concetto di corrispondenza è uno dei

Ottimizazione vincolata

Ottimizazione vincolata Ricordiamo alcuni risultati provati nella scheda sulla Teoria di Dini per una funzione F : R N+M R M di classe C 1 con (x 0, y 0 ) F 1 (a), a = (a 1,, a M ), punto in cui vale l

Ottimizazione vincolata Ricordiamo alcuni risultati provati nella scheda sulla Teoria di Dini per una funzione F : R N+M R M di classe C 1 con (x 0, y 0 ) F 1 (a), a = (a 1,, a M ), punto in cui vale l

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Analisi Matematica 2 per Matematica Esempi di compiti, primo semestre 2011/2012

Analisi Matematica 2 per Matematica Esempi di compiti, primo semestre 211/212 Ricordare: una funzione lipschitziana tra spazi metrici manda insiemi limitati in insiemi limitati; se il dominio di una funzione

Analisi Matematica 2 per Matematica Esempi di compiti, primo semestre 211/212 Ricordare: una funzione lipschitziana tra spazi metrici manda insiemi limitati in insiemi limitati; se il dominio di una funzione

Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale Facoltà di Scienze della Comunicazione Università di Teramo Scelta

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale Facoltà di Scienze della Comunicazione Università di Teramo Scelta

Un gioco con tre dadi

Un gioco con tre dadi Livello scolare: biennio Abilità interessate Costruire lo spazio degli eventi in casi semplici e determinarne la cardinalità. Valutare la probabilità in diversi contesti problematici.

Un gioco con tre dadi Livello scolare: biennio Abilità interessate Costruire lo spazio degli eventi in casi semplici e determinarne la cardinalità. Valutare la probabilità in diversi contesti problematici.

APPUNTI DI MATEMATICA LE FRAZIONI ALGEBRICHE ALESSANDRO BOCCONI

APPUNTI DI MATEMATICA LE FRAZIONI ALGEBRICHE ALESSANDRO BOCCONI Indice 1 Le frazioni algebriche 1.1 Il minimo comune multiplo e il Massimo Comun Divisore fra polinomi........ 1. Le frazioni algebriche....................................

APPUNTI DI MATEMATICA LE FRAZIONI ALGEBRICHE ALESSANDRO BOCCONI Indice 1 Le frazioni algebriche 1.1 Il minimo comune multiplo e il Massimo Comun Divisore fra polinomi........ 1. Le frazioni algebriche....................................

INTEGRALI DEFINITI. Tale superficie viene detta trapezoide e la misura della sua area si ottiene utilizzando il calcolo di un integrale definito.

INTEGRALI DEFINITI Sia nel campo scientifico che in quello tecnico si presentano spesso situazioni per affrontare le quali è necessario ricorrere al calcolo dell integrale definito. Vi sono infatti svariati

INTEGRALI DEFINITI Sia nel campo scientifico che in quello tecnico si presentano spesso situazioni per affrontare le quali è necessario ricorrere al calcolo dell integrale definito. Vi sono infatti svariati

RAPPRESENTAZIONE DEI DATI

Rappresentazione dei Dati RAPPRESENTAZIONE DEI DATI Quando si dispone di un alto numero di misure della stessa grandezza fisica è opportuno organizzarle in modo da rendere evidente Quandoil si loro dispone

Rappresentazione dei Dati RAPPRESENTAZIONE DEI DATI Quando si dispone di un alto numero di misure della stessa grandezza fisica è opportuno organizzarle in modo da rendere evidente Quandoil si loro dispone

Statistica. Alfonso Iodice D Enza iodicede@unina.it

Statistica Alfonso Iodice D Enza iodicede@unina.it Università degli studi di Cassino () Statistica 1 / 16 Outline 1 () Statistica 2 / 16 Outline 1 2 () Statistica 2 / 16 Outline 1 2 () Statistica 2 / 16

Statistica Alfonso Iodice D Enza iodicede@unina.it Università degli studi di Cassino () Statistica 1 / 16 Outline 1 () Statistica 2 / 16 Outline 1 2 () Statistica 2 / 16 Outline 1 2 () Statistica 2 / 16

Proposta di soluzione della prova di matematica Liceo scientifico di Ordinamento - 2014

Proposta di soluzione della prova di matematica Liceo scientifico di Ordinamento - 14 Problema 1 Punto a) Osserviamo che g (x) = f(x) e pertanto g () = f() = in quanto Γ è tangente all asse delle ascisse,

Proposta di soluzione della prova di matematica Liceo scientifico di Ordinamento - 14 Problema 1 Punto a) Osserviamo che g (x) = f(x) e pertanto g () = f() = in quanto Γ è tangente all asse delle ascisse,

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

La scelta in condizioni di incertezza

La scelta in condizioni di incertezza 1 Stati di natura e utilità attesa. L approccio delle preferenza per gli stati Il problema posto dall incertezza riformulato (state-preference approach). L individuo

La scelta in condizioni di incertezza 1 Stati di natura e utilità attesa. L approccio delle preferenza per gli stati Il problema posto dall incertezza riformulato (state-preference approach). L individuo

Psicometria (8 CFU) Corso di Laurea triennale STANDARDIZZAZIONE

Corso di Laurea triennale STANDARDIZZAZIONE") Psicometria (8 CFU) Corso di Laurea triennale Un punteggio all interno di una distribuzione è in realtà privo di significato se preso da solo. Sapere che un soggetto ha ottenuto un punteggio x=52 in una

Psicometria (8 CFU) Corso di Laurea triennale Un punteggio all interno di una distribuzione è in realtà privo di significato se preso da solo. Sapere che un soggetto ha ottenuto un punteggio x=52 in una

PROGRAMMA SVOLTO NELLA SESSIONE N.

Università C. Cattaneo Liuc, Corso di Statistica, Sessione n. 1, 2014 Laboratorio Excel Sessione n. 1 Venerdì 031014 Gruppo PZ Lunedì 061014 Gruppo AD Martedì 071014 Gruppo EO PROGRAMMA SVOLTO NELLA SESSIONE

Università C. Cattaneo Liuc, Corso di Statistica, Sessione n. 1, 2014 Laboratorio Excel Sessione n. 1 Venerdì 031014 Gruppo PZ Lunedì 061014 Gruppo AD Martedì 071014 Gruppo EO PROGRAMMA SVOLTO NELLA SESSIONE

( x) ( x) 0. Equazioni irrazionali

( x) 0. Equazioni irrazionali") Equazioni irrazionali Definizione: si definisce equazione irrazionale un equazione in cui compaiono uno o più radicali contenenti l incognita. Esempio 7 Ricordiamo quanto visto sulle condizioni di esistenza

Equazioni irrazionali Definizione: si definisce equazione irrazionale un equazione in cui compaiono uno o più radicali contenenti l incognita. Esempio 7 Ricordiamo quanto visto sulle condizioni di esistenza

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Lezioni di Matematica 1 - I modulo

Lezioni di Matematica 1 - I modulo Luciano Battaia 16 ottobre 2008 Luciano Battaia - http://www.batmath.it Matematica 1 - I modulo. Lezione del 16/10/2008 1 / 13 L introduzione dei numeri reali si può

Lezioni di Matematica 1 - I modulo Luciano Battaia 16 ottobre 2008 Luciano Battaia - http://www.batmath.it Matematica 1 - I modulo. Lezione del 16/10/2008 1 / 13 L introduzione dei numeri reali si può

Modelli finanziari quantitativi

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

La teoria dell offerta

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

Automazione Industriale (scheduling+mms) scheduling+mms. adacher@dia.uniroma3.it

scheduling+mms. adacher@dia.uniroma3.it") Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Vademecum studio funzione

Vademecum studio funzione Campo di Esistenza di una funzione o dominio: Studiare una funzione significa determinare gli elementi caratteristici che ci permettono di disegnarne il grafico, a partire dalla

Vademecum studio funzione Campo di Esistenza di una funzione o dominio: Studiare una funzione significa determinare gli elementi caratteristici che ci permettono di disegnarne il grafico, a partire dalla

CRITERI DI CONVERGENZA PER LE SERIE. lim a n = 0. (1) s n+1 = s n + a n+1. (2) CRITERI PER LE SERIE A TERMINI NON NEGATIVI

s n+1 = s n + a n+1. (2) CRITERI PER LE SERIE A TERMINI NON NEGATIVI") Il criterio più semplice è il seguente. CRITERI DI CONVERGENZA PER LE SERIE Teorema(condizione necessaria per la convergenza). Sia a 0, a 1, a 2,... una successione di numeri reali. Se la serie a k è convergente,

Il criterio più semplice è il seguente. CRITERI DI CONVERGENZA PER LE SERIE Teorema(condizione necessaria per la convergenza). Sia a 0, a 1, a 2,... una successione di numeri reali. Se la serie a k è convergente,

La funzione è continua nel suo dominio perchè y = f(x) è composizione di funzioni continue. Il punto x = 0 è un punto isolato per D f.

è composizione di funzioni continue. Il punto x = 0 è un punto isolato per D f.") FUNZIONI CONTINUE - ALCUNI ESERCIZI SVOLTI SIMONE ALGHISI 1. Continuità di una funzione Dati un insieme D R, una funzione f : D R e x 0 R, si è detto che f è continua in x 0 se sono soddisfatte le seguenti

FUNZIONI CONTINUE - ALCUNI ESERCIZI SVOLTI SIMONE ALGHISI 1. Continuità di una funzione Dati un insieme D R, una funzione f : D R e x 0 R, si è detto che f è continua in x 0 se sono soddisfatte le seguenti

UNIVERSITÀ DEGLI STUDI DI TERAMO

UNIVERSITÀ DEGLI STUDI DI TERAMO CORSO DI LAUREA IN ECONOMIA BANCARIA FINANZIARIA ED ASSICURATIVA (Classe 7) Corso di Matematica per l Economia (Prof. F. Eugeni) TEST DI INGRESSO Teramo, ottobre 00 SEZIONE

UNIVERSITÀ DEGLI STUDI DI TERAMO CORSO DI LAUREA IN ECONOMIA BANCARIA FINANZIARIA ED ASSICURATIVA (Classe 7) Corso di Matematica per l Economia (Prof. F. Eugeni) TEST DI INGRESSO Teramo, ottobre 00 SEZIONE

1) Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario:

Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario:") Esempi di domande risposta multipla (Modulo II) 1) Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario: 1) ha un numero di elementi pari a 5; 2) ha un numero di elementi

Esempi di domande risposta multipla (Modulo II) 1) Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario: 1) ha un numero di elementi pari a 5; 2) ha un numero di elementi

~ Copyright Ripetizionando - All rights reserved ~ http://ripetizionando.wordpress.com STUDIO DI FUNZIONE

STUDIO DI FUNZIONE Passaggi fondamentali Per effettuare uno studio di funzione completo, che non lascia quindi margine a una quasi sicuramente errata inventiva, sono necessari i seguenti 7 passaggi: 1.

STUDIO DI FUNZIONE Passaggi fondamentali Per effettuare uno studio di funzione completo, che non lascia quindi margine a una quasi sicuramente errata inventiva, sono necessari i seguenti 7 passaggi: 1.

VARIABILI ALEATORIE CONTINUE

VARIABILI ALEATORIE CONTINUE Se X è una variabile aleatoria continua, la probabilità che X assuma un certo valore x fissato è in generale zero, quindi non ha senso definire una distribuzione di probabilità

VARIABILI ALEATORIE CONTINUE Se X è una variabile aleatoria continua, la probabilità che X assuma un certo valore x fissato è in generale zero, quindi non ha senso definire una distribuzione di probabilità

Ing. Simone Giovannetti

Università degli Studi di Firenze Dipartimento di Elettronica e Telecomunicazioni Ing. Simone Giovannetti Firenze, 29 Maggio 2012 1 Incertezza di Misura (1/3) La necessità di misurare nasce dall esigenza

Università degli Studi di Firenze Dipartimento di Elettronica e Telecomunicazioni Ing. Simone Giovannetti Firenze, 29 Maggio 2012 1 Incertezza di Misura (1/3) La necessità di misurare nasce dall esigenza

Statistica 1 A.A. 2015/2016

Corso di Laurea in Economia e Finanza Statistica 1 A.A. 2015/2016 (8 CFU, corrispondenti a 48 ore di lezione frontale e 24 ore di esercitazione) Prof. Luigi Augugliaro 1 / 39 Introduzione Come si è detto,

Corso di Laurea in Economia e Finanza Statistica 1 A.A. 2015/2016 (8 CFU, corrispondenti a 48 ore di lezione frontale e 24 ore di esercitazione) Prof. Luigi Augugliaro 1 / 39 Introduzione Come si è detto,

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Inferenza statistica. Statistica medica 1

Inferenza statistica L inferenza statistica è un insieme di metodi con cui si cerca di trarre una conclusione sulla popolazione sulla base di alcune informazioni ricavate da un campione estratto da quella

Inferenza statistica L inferenza statistica è un insieme di metodi con cui si cerca di trarre una conclusione sulla popolazione sulla base di alcune informazioni ricavate da un campione estratto da quella

EQUAZIONI DIFFERENZIALI. 1. Trovare tutte le soluzioni delle equazioni differenziali: (a) x = x 2 log t (d) x = e t x log x (e) y = y2 5y+6

x = x 2 log t (d) x = e t x log x (e) y = y2 5y+6") EQUAZIONI DIFFERENZIALI.. Trovare tutte le soluzioni delle equazioni differenziali: (a) x = x log t (d) x = e t x log x (e) y = y 5y+6 (f) y = ty +t t +y (g) y = y (h) xy = y (i) y y y = 0 (j) x = x (k)

EQUAZIONI DIFFERENZIALI.. Trovare tutte le soluzioni delle equazioni differenziali: (a) x = x log t (d) x = e t x log x (e) y = y 5y+6 (f) y = ty +t t +y (g) y = y (h) xy = y (i) y y y = 0 (j) x = x (k)

e-dva - eni-depth Velocity Analysis

Lo scopo dell Analisi di Velocità di Migrazione (MVA) è quello di ottenere un modello della velocità nel sottosuolo che abbia dei tempi di riflessione compatibili con quelli osservati nei dati. Ciò significa

Lo scopo dell Analisi di Velocità di Migrazione (MVA) è quello di ottenere un modello della velocità nel sottosuolo che abbia dei tempi di riflessione compatibili con quelli osservati nei dati. Ciò significa

Studio di una funzione ad una variabile

Studio di una funzione ad una variabile Lo studio di una funzione ad una variabile ha come scopo ultimo quello di pervenire a un grafico della funzione assegnata. Questo grafico non dovrà essere preciso

Studio di una funzione ad una variabile Lo studio di una funzione ad una variabile ha come scopo ultimo quello di pervenire a un grafico della funzione assegnata. Questo grafico non dovrà essere preciso

G3. Asintoti e continuità

G3 Asintoti e continuità Un asintoto è una retta a cui la funzione si avvicina sempre di più senza mai toccarla Non è la definizione formale, ma sicuramente serve per capire il concetto di asintoto Nei

G3 Asintoti e continuità Un asintoto è una retta a cui la funzione si avvicina sempre di più senza mai toccarla Non è la definizione formale, ma sicuramente serve per capire il concetto di asintoto Nei

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Relazioni statistiche: regressione e correlazione

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

1 Serie di Taylor di una funzione

Analisi Matematica 2 CORSO DI STUDI IN SMID CORSO DI ANALISI MATEMATICA 2 CAPITOLO 7 SERIE E POLINOMI DI TAYLOR Serie di Taylor di una funzione. Definizione di serie di Taylor Sia f(x) una funzione definita

Analisi Matematica 2 CORSO DI STUDI IN SMID CORSO DI ANALISI MATEMATICA 2 CAPITOLO 7 SERIE E POLINOMI DI TAYLOR Serie di Taylor di una funzione. Definizione di serie di Taylor Sia f(x) una funzione definita

Statistica. Lezione 6

Università degli Studi del Piemonte Orientale Corso di Laurea in Infermieristica Corso integrato in Scienze della Prevenzione e dei Servizi sanitari Statistica Lezione 6 a.a 011-01 Dott.ssa Daniela Ferrante

Università degli Studi del Piemonte Orientale Corso di Laurea in Infermieristica Corso integrato in Scienze della Prevenzione e dei Servizi sanitari Statistica Lezione 6 a.a 011-01 Dott.ssa Daniela Ferrante

Abbiamo costruito il grafico delle sst in funzione del tempo (dal 1880 al 1995).

.") ANALISI DI UNA SERIE TEMPORALE Analisi statistica elementare Abbiamo costruito il grafico delle sst in funzione del tempo (dal 1880 al 1995). Si puo' osservare una media di circa 26 C e una deviazione

ANALISI DI UNA SERIE TEMPORALE Analisi statistica elementare Abbiamo costruito il grafico delle sst in funzione del tempo (dal 1880 al 1995). Si puo' osservare una media di circa 26 C e una deviazione

ISIS: G. Tassinari Pozzuoli

ISIS: G. Tassinari Pozzuoli Programmazione di Matematica classe 5 a B a.s. 05/06 Docente M.Rosaria Vassallo Modulo : Funzioni e limiti di funzioni Gli obiettivi generali : Iniziare un approccio più rigoroso

ISIS: G. Tassinari Pozzuoli Programmazione di Matematica classe 5 a B a.s. 05/06 Docente M.Rosaria Vassallo Modulo : Funzioni e limiti di funzioni Gli obiettivi generali : Iniziare un approccio più rigoroso

GLI STRUMENTI FINANZIARI DERIVATI

GLI STRUMENTI FINANZIARI DERIVATI ABSTRACT PRINCIPI SULLE OPZIONI!A cura di Mauro Liguori!Seminario del 7 giugno 2003!V. delle Botteghe Oscure, 54 -Roma DEFINIZIONE DI OPZIONE OPZIONE DIRITTO DI ACQUISTARE

GLI STRUMENTI FINANZIARI DERIVATI ABSTRACT PRINCIPI SULLE OPZIONI!A cura di Mauro Liguori!Seminario del 7 giugno 2003!V. delle Botteghe Oscure, 54 -Roma DEFINIZIONE DI OPZIONE OPZIONE DIRITTO DI ACQUISTARE

a) Il campo di esistenza di f(x) è dato da 2x 0, ovvero x 0. Il grafico di f(x) è quello di una iperbole -1 1

Il campo di esistenza di f(x) è dato da 2x 0, ovvero x 0. Il grafico di f(x) è quello di una iperbole -1 1") LE FUNZIONI EALI DI VAIABILE EALE Soluzioni di quesiti e problemi estratti dal Corso Base Blu di Matematica volume 5 Q[] Sono date le due funzioni: ) = e g() = - se - se = - Determina il campo di esistenza

LE FUNZIONI EALI DI VAIABILE EALE Soluzioni di quesiti e problemi estratti dal Corso Base Blu di Matematica volume 5 Q[] Sono date le due funzioni: ) = e g() = - se - se = - Determina il campo di esistenza