rendimento PROGRAMMA 0. Introduzione 1. Valore. 2. Valutazione del rischio: Introduzione a rischio e rendimento; Teoria del portafoglio e CAPM;

|

|

|

- Alessandra Caruso

- 8 anni fa

- Visualizzazioni

Transcript

1 PROGRAMMA 0. Introduzione 1. Valore.. Valutazione del rischio: Introduzione a rischio e rendimento; Teoria del portafoglio e CAPM; Rischio e capital budgeting Introduzione a rischio e rendimento 3. Decisioni di finanziamento ed efficienza del mercato. 4. Politica dei dividendi e struttura finanziaria. 5. Altri temi di finanza aziendale

2 Argomenti trattati 1- Il mercato dei capitali: un secolo di storia Misura del rischio Rischio di portafoglio Rischio sistematico e beta Diversificazione e additività del valore

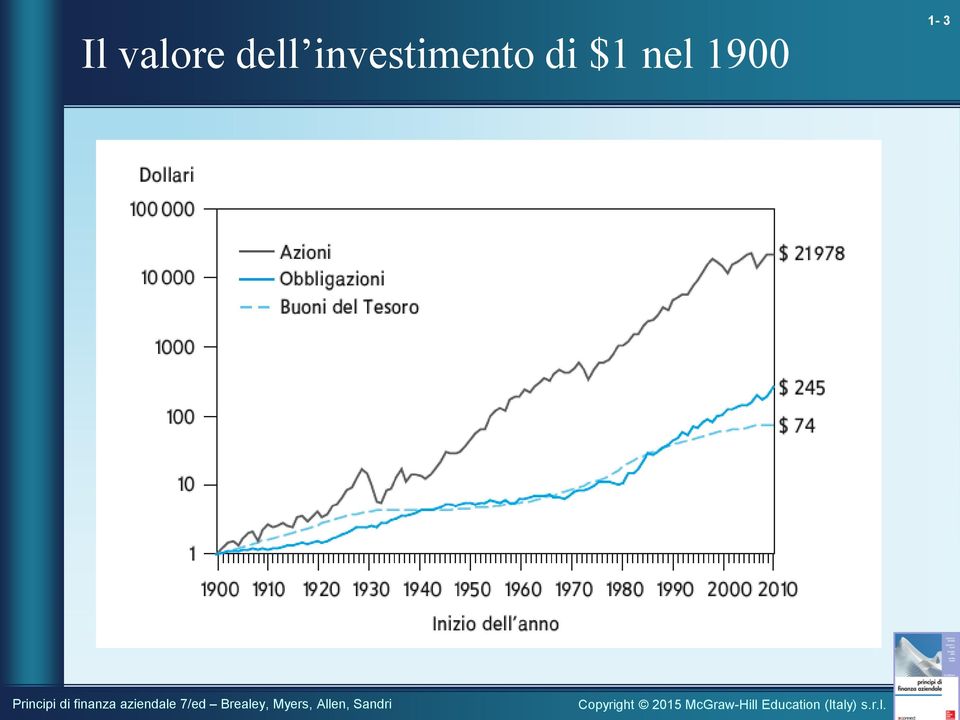

3 Il valore dell investimento di $1 nel

4 Il valore dell investimento di $1 nel

5 Tassi di rendimento medi di azioni e titoli di Stato a breve e lungo USA, (in % annue) 1-5 Portafoglio Tasso medio di rendimento annuo (nominale) Tasso medio di rendimento annuo (reale) Premio medio per il rischio Titoli di Stato a breve termine Titoli di Stato a lungo termine Azioni

6 Rischio di mercato, premio medio 1-6

7 Tasso di dividendo ( ) Dividend Yield, %

8 Rendimenti ( ) 1-8

9 Misura del rischio 1-9

10 Misura del rischio 1-10 Il rischio è variabilità (scrato quadratico medio) Varianza o volatilità Varianza: Media degli scarti dal valore atteso elevati al quadrato Volatilità o scarto quadratico medio : Radice quadrata della varianza La nostra misura di rischio è simmetrica («upside» + «downside»)

11 Misura del rischio 1-11 Calcolo della varianza e dello scarto quadratico medio giocando a testa o croce. Tasso di (1) rendimento (%) Scarto () dalla media (3) Scarto al quadrato del valore atteso Varianza= Media degli scarti al quadratodel valore atteso= 1800/4= 450 Scarto quadratico medio = Radice quadratadella varianza = 450 = 1,%

12 Composizione di un portafoglio 1-1 Supponiamo di comporre un portafoglio composto da due attività rischiose: Tasso di rendimento del portafoglio = ( ( ) Tasso di rendimento ) Frazione del portafoglio investita x della nella prima attività prima attività ( ( ) Tasso di rendimento + ) Frazione del portafoglio investita x della nella seconda attività seconda attività

Frazione del portafoglio investita x della nella seconda attività seconda")

13 Rischio di portafoglio 1-13 La varianza di un portafoglio di due azioni è la somma di queste quattro celle: Azione 1 Azione x 1 x σ Azione 1 1 x x 1 = 1 σ x 1 ρ 1 σ 1 σ x 1 x Azione σ 1 x x = 1 x σ ρ 1 σ 1 σ

14 Rischio di portafoglio 1-14 Esempio Supponete di investire il 60% del vostro portafoglio in azioni Wal-mart e il restante 30% in IBM. Dato il rendimento atteso del 10% per Wal-Mart e del 15% per IBM, il rendimento atteso dell intero portafoglio è pari a: Rendimento atteso = ( ) ( ) = 1%

15 Rischio di portafoglio 1-15 Esempio La deviazione standard dei rendimenti giornalieri annualizzati, è rispettivamente del 19.8% e del 9.7%. Assumendo coefficiente di correlazione pari a 1.0, la varianza del portafoglio è data da: Wal-Mart x σ = (.60) (19.8) Wal-Mart IBM 1 1 xxρ σ σ = xxρ σ σ = IBM x σ = (.40) (9.7)

(19.")

16 Rischio di portafoglio 1-16 Esempio La deviazione standard dei rendimenti giornalieri annualizzati, è rispettivamente del 19.8% e del 9.7%. Assumendo coefficiente di correlazione pari a 1.0, la varianza del portafoglio è data da: Varianza di portafoglio = [(.60) x(19.8) ] [(.40) x(9.7) ] (.40x.60x19.8x9.7) = Deviazione standard di portafoglio = = 3.8 %

x(19.8) ] [(.")

17 Rischio di portafoglio 1-17 Rendimento atteso del portafoglio = (x r ) (x r ) 1 1 Varianza del portafoglio = x σ x σ (x x ρ σ σ )

")

18 Rischio di portafoglio 1-18 Esempio Coefficiente di correlazione = 0.4 Azione s % nel portafoglio Rendimento atteso ABC Corp 8 60% 15% Big Corp 4 40% 1% Deviazione standard = media ponderata = 33.6 Deviazione standard = Portafoglio = 8.1 Deviazione standard: = (8 ) (.6 ) + (4 )(.4 ) + (.4)(.6)(8)(4)(.4) = 8.1 Rendimento atteso: r = (15%)(.60) + (1%)(.4) = 17.4%

(.6 ) + (4 )(.4 ) + (.4)(.6)(8)(4)(.4) = 8.")

19 Rischio di portafoglio 1-19 Inseriamo una nuova azione! Coefficiente di correlazione =.3 Azione s % nel portafoglio Rendimento atteso Portfolio % 17.4% New Corp 30 50% 19% Nuova deviazione standard = media ponderata = Nuova deviazione standard = portafoglio = 3.43 Nuovo rendimento atteso = 18.0% NOTA: Maggiore rendimento e minore rischio. Come abbiamo fatto? DIVERSIFICAZIONE!

20 Rischio di portafoglio 1-0 Le caselle sulla diagonale (blu) contengono i termini che indicano le varianze; le altre caselle indicano le covarianze. AZIONE Per calcolare la varianza del portafoglio, effettuate la somma delle caselle. N N AZIONE

21 Scarto quadratico medio del portafoglio Misura del rischio 1-1 Rischio specifico Numero di titoli Rischio sistematico

22 Scarto quadratico medio del portafoglio Misura del rischio Numero di titoli

23 Rischio di portafoglio 1-3 Diversificazione - Riduzione del rischio per effetto dell investimento in un numero sempre maggiore di titoli (la correlazione è importante: vedi prossimo capitolo) Rischio specifico Variabilità dei rendimenti che può essere eliminata per diversificazione (fattori di rischio che influenzano una specifica impresa, non tutto il mercato) Rischio di mercato Rischio generale dell economia (sistematico, non diversificabile)

24 Beta e rischio Rischio totale = rischio diversificabile + rischio di mercato.. Il rischio di mercato è misurato da beta, la sensibilità alle variazioni di mercato. Rendimento atteso dell attività +10% beta - 10% + 10% -10% Rendimento atteso del mercato

25 Beta e rischio 1-5 Portafoglio di mercato Portafoglio di tutte le attività presenti in un mercato. Nella prassi, per tale rappresentazione si ricorre a un indice generale del mercato azionario. Beta Sensibilità del rendimento di un attività al rendimento del portafoglio di mercato.

26 Beta e rischio 1-6 i = s s im m Covarianza con il mercato Varianza del mercato

Capitolo 7. Introduzione a rischio, rendimento e costo opportunità del capitale. Principi di finanza aziendale

Principi di finanza aziendale Capitolo 7 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione a rischio, rendimento e costo opportunità del capitale Copyright 003 - The McGraw-Hill

Principi di finanza aziendale Capitolo 7 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione a rischio, rendimento e costo opportunità del capitale Copyright 003 - The McGraw-Hill

Finanza Aziendale. Misura e valutazione del

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI. Docente: Prof. Massimo Mariani

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Rischio e rendimento degli strumenti finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli

Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli") Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli Un portafoglio è costituito dal titolo A e dal titolo B. Il

Esercitazione di Martedì 28 Ottobre (Rischio-Rendimento) Esercizio n 1, Calcolo dei pesi all interno di un portafoglio costituito da 2 titoli Un portafoglio è costituito dal titolo A e dal titolo B. Il

FINANZA AZIENDALE AVANZATO

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

Indice generale. Parte prima Valore 1. Nota dell editore

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari ESERCIZIO 1

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

Finanza Aziendale (6 cfu)

") Finanza Aziendale (6 cfu) Docente: Prof. Giuseppe Frisella (profrisella@gmail.com) Ricevimento: Lunedì ore 10:00 Dipartimento SEAF-Economia 4 Piano Anno Accademico 2012/2013 Il corso ha l obiettivo di

Finanza Aziendale (6 cfu) Docente: Prof. Giuseppe Frisella (profrisella@gmail.com) Ricevimento: Lunedì ore 10:00 Dipartimento SEAF-Economia 4 Piano Anno Accademico 2012/2013 Il corso ha l obiettivo di

Strategie α nella costruzione di portafoglio. 03 Maggio 2012

Strategie α nella costruzione di portafoglio 03 Maggio 2012 AGENDA La costruzione di portafoglio Le strategie alpha Il portafoglio con strategie alpha LA COSTRUZIONE DI UN PORTAFOGLIO FINANZIARIO Un portafoglio

Strategie α nella costruzione di portafoglio 03 Maggio 2012 AGENDA La costruzione di portafoglio Le strategie alpha Il portafoglio con strategie alpha LA COSTRUZIONE DI UN PORTAFOGLIO FINANZIARIO Un portafoglio

Direttive della CAV PP D 05/2013. Indicatori determinanti e altri dati da fornire da parte delle fondazioni d investimento

italiano Commissione di alta vigilanza della previdenza professionale CAV PP Direttive della CAV PP D 05/2013 Indicatori determinanti e altri dati da fornire da parte delle fondazioni d investimento Edizione

italiano Commissione di alta vigilanza della previdenza professionale CAV PP Direttive della CAV PP D 05/2013 Indicatori determinanti e altri dati da fornire da parte delle fondazioni d investimento Edizione

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LEZIONE 4. Il Capital Asset Pricing Model. Professor Tullio Fumagalli Corso di Finanza Aziendale Università degli Studi di Bergamo.

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

Argomenti trattati. Capitolo 7. Introduzione a rischio, rendimento e costo opportunità del capitale. Il mercato dei capitali: un secolo di storia

Capitolo 7 Principi di Finanza aziendale 5/ed Richard A. Brealey, Stewart C. Myers, Franklin Allen, Sandro Sandri Introduzione a rischio, rendimento e costo opportunità del capitale Lucidi di Matthew Will

Capitolo 7 Principi di Finanza aziendale 5/ed Richard A. Brealey, Stewart C. Myers, Franklin Allen, Sandro Sandri Introduzione a rischio, rendimento e costo opportunità del capitale Lucidi di Matthew Will

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Rendimento, rischio e costo opportunità del capitale Anno accademico 2011 / 2012 Dott.ssa

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Rendimento, rischio e costo opportunità del capitale Anno accademico 2011 / 2012 Dott.ssa

Introduzione a rischio e rendimento

Introduzione a rischio e rendimento 8 www.emiliotomasini.it http://www.unibo.it/docenti/emilio.tomasini McGraw-Hill/Irwin Copyright 013 by The McGraw-Hill Companies, Inc. All rights reserved. ARGOMENTI

Introduzione a rischio e rendimento 8 www.emiliotomasini.it http://www.unibo.it/docenti/emilio.tomasini McGraw-Hill/Irwin Copyright 013 by The McGraw-Hill Companies, Inc. All rights reserved. ARGOMENTI

Capital budgeting. Luca Deidda. Uniss, CRENoS, DiSEA. Luca Deidda (Uniss, CRENoS, DiSEA) Lecture 19 1 / 1

Lecture 19 1 / 1") Capital budgeting Luca Deidda Uniss, CRENoS, DiSEA Luca Deidda (Uniss, CRENoS, DiSEA) Lecture 19 1 / 1 Introduzione Scaletta Introduzione Incertezza e costo del capitale Costo del capitale di rischio (equity

Capital budgeting Luca Deidda Uniss, CRENoS, DiSEA Luca Deidda (Uniss, CRENoS, DiSEA) Lecture 19 1 / 1 Introduzione Scaletta Introduzione Incertezza e costo del capitale Costo del capitale di rischio (equity

Prefazione. Parte prima - La funzione finanziaria nel management delle imprese 1

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

MATEMATICA FINANZIARIA Appello del 24 settembre 2003 studenti nuovo ordinamento

MATEMATICA FINANZIARIA Appello del 24 settembre 2003 studenti nuovo ordinamento Cognome e Nome................................................................... C.d.L....................... Matricola

MATEMATICA FINANZIARIA Appello del 24 settembre 2003 studenti nuovo ordinamento Cognome e Nome................................................................... C.d.L....................... Matricola

FINANZA AZIENDALE. - secondo modulo - anno accademico 2008/2009

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Economia Intermediari Finanziari 1

Economia Intermediari Finanziari Il rischio, inteso come possibilità che il rendimento atteso da un investimento in strumenti finanziari, sia diverso da quello atteso è funzione dei seguenti elementi:

Economia Intermediari Finanziari Il rischio, inteso come possibilità che il rendimento atteso da un investimento in strumenti finanziari, sia diverso da quello atteso è funzione dei seguenti elementi:

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

Valutazione d Azienda Lezione 5

Valutazione d Azienda Lezione 5 1 Le prospettive di valutazione [P.I.V. I.7] Generico operatore partecipante al mercato Specifico soggetto 2 I partecipanti al mercato Si tratta della generalità dei potenziali

Valutazione d Azienda Lezione 5 1 Le prospettive di valutazione [P.I.V. I.7] Generico operatore partecipante al mercato Specifico soggetto 2 I partecipanti al mercato Si tratta della generalità dei potenziali

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II Testi di riferimento PROGRAMMA Parte relativa alla gestione dei rischi bancari

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

Il rischio immobiliare nel mercato finanziario e nel mercato diretto. Giacomo Morri AREA FINANZA AZIENDALE E IMMOBILIARE

Il rischio immobiliare nel mercato finanziario e nel mercato diretto AREA FINANZA AZIENDALE E IMMOBILIARE Copyright SDA Bocconi 2005 Definizione di RISCHIO possibilità di subire un danno, una perdita,

Il rischio immobiliare nel mercato finanziario e nel mercato diretto AREA FINANZA AZIENDALE E IMMOBILIARE Copyright SDA Bocconi 2005 Definizione di RISCHIO possibilità di subire un danno, una perdita,

Strategie di Copertura mediante Futures

Strategie di Copertura mediante Futures Lezione 6 3.1 Coperture Lunghe e Corte Una copertura lunga mediante futures è appropriata quando si sa di dover acquistare un attività in futuro e si vuole bloccare

Strategie di Copertura mediante Futures Lezione 6 3.1 Coperture Lunghe e Corte Una copertura lunga mediante futures è appropriata quando si sa di dover acquistare un attività in futuro e si vuole bloccare

Il rischio degli investimenti immobiliari: il modello RER. Prof. Claudio Cacciamani

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione

Note webinar Ponderazione per Beta in IB Risk Navigator

Note webinar Ponderazione per Beta in IB Risk Navigator Panoramica Il nostro Risk Navigator è stato potenziato, accessibile all'interno di Trader Workstation, offre ora le metriche ponderate per il beta.

Note webinar Ponderazione per Beta in IB Risk Navigator Panoramica Il nostro Risk Navigator è stato potenziato, accessibile all'interno di Trader Workstation, offre ora le metriche ponderate per il beta.

GUIDA ALLA LETTURA DELLE SCHEDE FONDI

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

Rischio e capital budgeting

1-1 Finanza Aziendale Prof. Arturo Capasso 9 Rischio e capital budgeting A. 1- Argomenti trattati Costo del capitale aziendale e del progetto Misura del costo del capitale netto Struttura finanziaria e

1-1 Finanza Aziendale Prof. Arturo Capasso 9 Rischio e capital budgeting A. 1- Argomenti trattati Costo del capitale aziendale e del progetto Misura del costo del capitale netto Struttura finanziaria e

Non esiste un investimento perfetto in assoluto, esiste invece un investimento ottimale per ognuno di noi.

ANALISI DEGLI INVESTIMENTI Non esiste un investimento perfetto in assoluto, esiste invece un investimento ottimale per ognuno di noi. Come un comodo abito ogni investimento deve essere fatto su misura.

ANALISI DEGLI INVESTIMENTI Non esiste un investimento perfetto in assoluto, esiste invece un investimento ottimale per ognuno di noi. Come un comodo abito ogni investimento deve essere fatto su misura.

Il modello media-varianza con N titoli rischiosi. Una derivazione formale. Enrico Saltari

Il modello media-varianza con N titoli rischiosi. Una derivazione formale Enrico Saltari La frontiera efficiente con N titoli rischiosi Nel caso esistano N titoli rischiosi, con N 2, il problema della

Il modello media-varianza con N titoli rischiosi. Una derivazione formale Enrico Saltari La frontiera efficiente con N titoli rischiosi Nel caso esistano N titoli rischiosi, con N 2, il problema della

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

CAPIRE E GESTIRE I RISCHI FINANZIARI Interrelazioni rischio rendimento e misure RAPM

CAPIRE E GESTIRE I RISCHI FINANZIARI Interrelazioni rischio rendimento e misure RAPM Prof. Marco Oriani Università Cattolica del Sacro Cuore di Milano 17 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA

CAPIRE E GESTIRE I RISCHI FINANZIARI Interrelazioni rischio rendimento e misure RAPM Prof. Marco Oriani Università Cattolica del Sacro Cuore di Milano 17 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA

Test di ammissione al Corso di Laurea magistrale a numero programmato in: Finanza, Intermediari e Mercati - CLAMFIM (cod. 0901)

") Test di ammissione al Corso di Laurea magistrale a numero programmato in: Finanza, Intermediari e Mercati - CLAMFIM (cod. 0901) Classe: LM-16 (Finanza) Anno Accademico 2011/2012 1 1) Secondo qualsiasi

Test di ammissione al Corso di Laurea magistrale a numero programmato in: Finanza, Intermediari e Mercati - CLAMFIM (cod. 0901) Classe: LM-16 (Finanza) Anno Accademico 2011/2012 1 1) Secondo qualsiasi

La valutazione delle aziende. 4a parte

La valutazione delle aziende 4a parte 95 Il WACC Il WACC non è né un costo, né un rendimento minimo: è la media ponderata di un costo e di un rendimento minimo. Considerare il WACC un costo può essere

La valutazione delle aziende 4a parte 95 Il WACC Il WACC non è né un costo, né un rendimento minimo: è la media ponderata di un costo e di un rendimento minimo. Considerare il WACC un costo può essere

Capitolo 1. Profilo finanziario degli investimenti 1

Indice Prefazione Introduzione XIII XV Capitolo 1. Profilo finanziario degli investimenti 1 1.1 Definizione e tipologie di investimento 1 1.1.1 Caratteristiche degli investimenti produttivi 3 1.1.2 Caratteristiche

Indice Prefazione Introduzione XIII XV Capitolo 1. Profilo finanziario degli investimenti 1 1.1 Definizione e tipologie di investimento 1 1.1.1 Caratteristiche degli investimenti produttivi 3 1.1.2 Caratteristiche

Cosa vi ricordate di quello che abbiamo visto la volta scorsa? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO.

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

Parte prima I prodotti del mercato monetario e obbligazionario 1

00_caparrelli 20-01-2004 13:10 Pagina VII Prefazione XIII Parte prima I prodotti del mercato monetario e obbligazionario 1 Capitolo 1 I prodotti del mercato monetario 3 1.1 Introduzione al mercato monetario

00_caparrelli 20-01-2004 13:10 Pagina VII Prefazione XIII Parte prima I prodotti del mercato monetario e obbligazionario 1 Capitolo 1 I prodotti del mercato monetario 3 1.1 Introduzione al mercato monetario

I FONDI DI FONDI DI PRIVATE EQUITY: UN INVESTIMENTO DECORRELATO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica I FONDI DI FONDI DI PRIVATE EQUITY: UN INVESTIMENTO DECORRELATO FRANCO MOSCA 16 Marzo, Milano Sommario Non è vero che il private

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica I FONDI DI FONDI DI PRIVATE EQUITY: UN INVESTIMENTO DECORRELATO FRANCO MOSCA 16 Marzo, Milano Sommario Non è vero che il private

= 1, = w 2 x σ 2 x + (1 w x ) 2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,

2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,") Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

MATEMATICA FINANZIARIA Appello del 26 febbraio 2009. Cognome e Nome... C.d.L... Matricola n... Firma...

MATEMATICA FINANZIARIA Appello del 26 febbraio 2009 Cognome e Nome... C.d.L.... Matricola n.... Firma... Cattedra: prof. Pacati prof. Renò dott. Quaranta dott. Falini dott. Riccarelli Fornire le risposte

MATEMATICA FINANZIARIA Appello del 26 febbraio 2009 Cognome e Nome... C.d.L.... Matricola n.... Firma... Cattedra: prof. Pacati prof. Renò dott. Quaranta dott. Falini dott. Riccarelli Fornire le risposte

5.4 Solo titoli rischiosi

56 Capitolo 5. Teoria matematica del portafoglio finanziario II: analisi media-varianza 5.4 Solo titoli rischiosi Suppongo che sul mercato siano presenti n titoli rischiosi i cui rendimenti aleatori sono

56 Capitolo 5. Teoria matematica del portafoglio finanziario II: analisi media-varianza 5.4 Solo titoli rischiosi Suppongo che sul mercato siano presenti n titoli rischiosi i cui rendimenti aleatori sono

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

Decisioni di investimento e variabili finanziarie. Appunti per il corso di Economia finanziaria (prof. G.Garofalo)

") Decisioni di investimento e variabili finanziarie Appunti per il corso di Economia finanziaria (prof. G.Garofalo) Testo di riferimento G.Garofalo, Economia politica. Corso intermedio con esercitazioni,

Decisioni di investimento e variabili finanziarie Appunti per il corso di Economia finanziaria (prof. G.Garofalo) Testo di riferimento G.Garofalo, Economia politica. Corso intermedio con esercitazioni,

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

MATEMATICA FINANZIARIA Appello del 23 giugno 2003 studenti nuovo ordinamento

MATEMATICA FINANZIARIA Appello del 23 giugno 2003 studenti nuovo ordinamento Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 23 giugno 2003 studenti nuovo ordinamento Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

Esercizi sulle variabili aleatorie Corso di Probabilità e Inferenza Statistica, anno 2007-2008, Prof. Mortera

Esercizi sulle variabili aleatorie Corso di Probabilità e Inferenza Statistica, anno 2007-2008, Prof. Mortera 1. Avete risparmiato 10 dollari che volete investire per un anno in azioni e/o buoni del tesoro

Esercizi sulle variabili aleatorie Corso di Probabilità e Inferenza Statistica, anno 2007-2008, Prof. Mortera 1. Avete risparmiato 10 dollari che volete investire per un anno in azioni e/o buoni del tesoro

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Negli ultimi tre decenni, il capital asset pricing model ha occupato un posto centrale e spesso controverso nella maggioranza degli strumenti di

SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Negli ultimi tre decenni, il capital asset pricing model ha occupato un posto centrale e spesso controverso nella maggioranza degli strumenti di

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO?

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Introduzione a rischio, rendimento e costo. dott. Matteo Rossi

Introduzione a rischio, rendimento e costo opportunità del capitale dott. Matteo Rossi Argomenti trattati La storia del mercato dei capitali Misura del rischio Rischio di portafoglio Rischio unico e beta

Introduzione a rischio, rendimento e costo opportunità del capitale dott. Matteo Rossi Argomenti trattati La storia del mercato dei capitali Misura del rischio Rischio di portafoglio Rischio unico e beta

La diversificazione del portafoglio: diverse asset class o diverse tecniche di gestione? La tecnica relative value

La diversificazione del portafoglio: diverse asset class o diverse tecniche di gestione? La tecnica relative value Paola Bissoli Saint George Capital Management, CEO Rimini, 19 maggio 2011 Disclaimer Questo

La diversificazione del portafoglio: diverse asset class o diverse tecniche di gestione? La tecnica relative value Paola Bissoli Saint George Capital Management, CEO Rimini, 19 maggio 2011 Disclaimer Questo

Vincenzo Ciancio Armando Ciancio. Metodi matematici per le applicazioni finanaziarie

A01 73 Vincenzo Ciancio Armando Ciancio Metodi matematici per le applicazioni finanaziarie Copyright MMV ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it via Raffaele Garofalo, 133

A01 73 Vincenzo Ciancio Armando Ciancio Metodi matematici per le applicazioni finanaziarie Copyright MMV ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it via Raffaele Garofalo, 133

Analisi dei rischi in un investimento immobiliare. (aumento/diminuzione di prezzi/canoni/rendimenti, velocità di

dott. ing. arch. Alberto M. Lunghini, i FRICS, AICI, FIABCI Reddy s Group SRL ANALISI DEI RISCHI IN UN INVESTIMENTO IMMOBILIARE Camera di Commercio RISCHIO è la possibilità che un evento atteso (aumento/diminuzione

dott. ing. arch. Alberto M. Lunghini, i FRICS, AICI, FIABCI Reddy s Group SRL ANALISI DEI RISCHI IN UN INVESTIMENTO IMMOBILIARE Camera di Commercio RISCHIO è la possibilità che un evento atteso (aumento/diminuzione

La managerialità tra rischi operativi e rischi finanziari. Milano, 25 marzo 2015

La managerialità tra rischi operativi e rischi finanziari Milano, 25 marzo 2015 I rischi operativi Lo svolgimento di un attività può non conformarsi alle attese ma tipicamente con un accezione negativa,

La managerialità tra rischi operativi e rischi finanziari Milano, 25 marzo 2015 I rischi operativi Lo svolgimento di un attività può non conformarsi alle attese ma tipicamente con un accezione negativa,

MATEMATICA FINANZIARIA Appello del 2 marzo 2010 programma vecchio ordinamento

MATEMATICA FINANZIARIA Appello del 2 marzo 2010 programma vecchio ordinamento Cognome e Nome........................................................................... C.d.L....................... Matricola

MATEMATICA FINANZIARIA Appello del 2 marzo 2010 programma vecchio ordinamento Cognome e Nome........................................................................... C.d.L....................... Matricola

Indice. Presentazione

Presentazione di Pier Luigi Fabrizi pag. XIII 1 LÕeconomia del mercato mobiliare di Pier Luigi Fabrizi È 1 1.1 Premessa È 1 1.2 LÕesercizio semantico È 1 1.3 La collocazione della disciplina È 4 Bibliografia

Presentazione di Pier Luigi Fabrizi pag. XIII 1 LÕeconomia del mercato mobiliare di Pier Luigi Fabrizi È 1 1.1 Premessa È 1 1.2 LÕesercizio semantico È 1 1.3 La collocazione della disciplina È 4 Bibliografia

La gestione dei propri risparmi Introduzione Concetti fondamentali. Imola, 22 marzo 2016 Luciano Messori

La gestione dei propri risparmi Introduzione Concetti fondamentali Imola, 22 marzo 2016 Luciano Messori Di cosa ci occupiamo Concetti fondamentali che ogni investitore dovrebbe conoscere: premio di rischio,

La gestione dei propri risparmi Introduzione Concetti fondamentali Imola, 22 marzo 2016 Luciano Messori Di cosa ci occupiamo Concetti fondamentali che ogni investitore dovrebbe conoscere: premio di rischio,

SOLUZIONI IV PLICO DI ESERCIZI DI RAGIONERIA

SOLUZIONI IV PLICO DI ESERCIZI DI RAGIONERIA ESERCIZIO N.1 DETERMINAZIONE DEL VALORE DEL MARCHIO 1. Determinazione del fatturato in moneta omogenea ed ipotesi di sviluppo 1997 1998 1999 000 001 fatturato

SOLUZIONI IV PLICO DI ESERCIZI DI RAGIONERIA ESERCIZIO N.1 DETERMINAZIONE DEL VALORE DEL MARCHIO 1. Determinazione del fatturato in moneta omogenea ed ipotesi di sviluppo 1997 1998 1999 000 001 fatturato

Indice della lezione. Per fare scelte coerenti in termini di Finanza Aziendale. La finanza aziendale. La stima del costo del capitale

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Linea di Investimento A1- Alternativa Prudente

A1- Alternativa Prudente Produrre rendimenti superiori ai tassi di interesse a breve termine. Proteggere il capitale nelle fasi di mercato avverso e dal deterioramento inflazionistico. Medio - alto Investitori

A1- Alternativa Prudente Produrre rendimenti superiori ai tassi di interesse a breve termine. Proteggere il capitale nelle fasi di mercato avverso e dal deterioramento inflazionistico. Medio - alto Investitori

Portafogli efficienti per ogni profilo

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Lezione 2: L investimento in strumenti finanziari I drivers dell analisi del valore L analisi dei titoli obbligazionari:

Lezione 2: L investimento in strumenti finanziari I drivers dell analisi del valore L analisi dei titoli obbligazionari: Analisi degli Investimenti 2014/15 Lorenzo Salieri L investimento in strumenti finanziari

Lezione 2: L investimento in strumenti finanziari I drivers dell analisi del valore L analisi dei titoli obbligazionari: Analisi degli Investimenti 2014/15 Lorenzo Salieri L investimento in strumenti finanziari

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Operazioni finanziarie. Asset allocation: come ottimizzare un portafoglio di attività finanziarie. di Amedeo De Luca (*)

") Operazioni Tecniche Asset allocation: come ottimizzare un portafoglio di attività di Amedeo De Luca (*) Attraverso una composizione del portafoglio di attività strategica e ben condotta i gestori finanziari

Operazioni Tecniche Asset allocation: come ottimizzare un portafoglio di attività di Amedeo De Luca (*) Attraverso una composizione del portafoglio di attività strategica e ben condotta i gestori finanziari

Introduzione alberi binomiali

Introduzione alberi binomiali introduzione L albero binomiale rappresenta i possibili sentieri seguiti dal prezzo dell azione durante la vita dell opzione Il percorso partirà dal modello a uno stadio per

Introduzione alberi binomiali introduzione L albero binomiale rappresenta i possibili sentieri seguiti dal prezzo dell azione durante la vita dell opzione Il percorso partirà dal modello a uno stadio per

In termini di rischio le conclusioni a cui giunge il modello possono riassumersi nelle seguenti proposizioni:

b) Il capital Asset Pricing Model (CAPM) Il modello del CAPM è stato elaborato agli inizi degli anni 60 da tre studiosi americani: Sharpe, Lintner e Mossin. Le ipotesi semplificatrici alla base del modello

b) Il capital Asset Pricing Model (CAPM) Il modello del CAPM è stato elaborato agli inizi degli anni 60 da tre studiosi americani: Sharpe, Lintner e Mossin. Le ipotesi semplificatrici alla base del modello

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Dividendi e valore delle azioni

Dividendi e valore delle azioni La teoria economica sostiene che in ultima analisi il valore delle azioni dipende esclusivamente dal flusso scontato di dividendi attesi. Formalmente: V = E t=0 1 ( ) t

Dividendi e valore delle azioni La teoria economica sostiene che in ultima analisi il valore delle azioni dipende esclusivamente dal flusso scontato di dividendi attesi. Formalmente: V = E t=0 1 ( ) t

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

COMUNICATO STAMPA APPROVATI DAL CDA DI PIRELLI RE SGR I RENDICONTI DI GESTIONE AL 30 GIUGNO 2008 DEI FONDI ORDINARI QUOTATI: TECLA FONDO UFFICI

COMUNICATO STAMPA APPROVATI DAL CDA DI PIRELLI RE SGR I RENDICONTI DI GESTIONE AL 30 GIUGNO 2008 DEI FONDI ORDINARI QUOTATI: TECLA FONDO UFFICI IL DIVIDENDO SEMESTRALE E PARI A 21,24 EURO PER QUOTA (IN

COMUNICATO STAMPA APPROVATI DAL CDA DI PIRELLI RE SGR I RENDICONTI DI GESTIONE AL 30 GIUGNO 2008 DEI FONDI ORDINARI QUOTATI: TECLA FONDO UFFICI IL DIVIDENDO SEMESTRALE E PARI A 21,24 EURO PER QUOTA (IN

la nuova index Uninvest ENERGY

Direzione Centrale Commerciale e Marketing Sviluppo Vita la nuova index Uninvest ENERGY la la nuova index Uninvest ENERGY durata 6 anni premio minimo: 5.000 periodo di collocamento: 27 febbraio 5 aprile

Direzione Centrale Commerciale e Marketing Sviluppo Vita la nuova index Uninvest ENERGY la la nuova index Uninvest ENERGY durata 6 anni premio minimo: 5.000 periodo di collocamento: 27 febbraio 5 aprile

Roma, 17 novembre 2009

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

MATEMATICA FINANZIARIA Appello del 26 gennaio 2009. Cattedra: prof. Pacati prof. Renò dott. Quaranta dott. Falini dott. Riccarelli

MATEMATICA FINANZIARIA Appello del 26 gennaio 2009 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 26 gennaio 2009 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

Corso di Risk Management S

Corso di Risk Management S Marco Bee marco.bee@economia.unitn.it Dipartimento di Economia Università di Trento Anno Accademico 2007-2008 Struttura del corso Il corso può essere suddiviso come segue: 1.

Corso di Risk Management S Marco Bee marco.bee@economia.unitn.it Dipartimento di Economia Università di Trento Anno Accademico 2007-2008 Struttura del corso Il corso può essere suddiviso come segue: 1.

Modelli di portafoglio

Università Bicocca - Milano Anno Accademico 2007 / 2008 Modelli di portafoglio Corso di Risk Management Milano, 26 Marzo 2008 Perchè stimare EL e UL: un esempio Actual Portfolio Loss 2.00% 1.80% 1.60%

Università Bicocca - Milano Anno Accademico 2007 / 2008 Modelli di portafoglio Corso di Risk Management Milano, 26 Marzo 2008 Perchè stimare EL e UL: un esempio Actual Portfolio Loss 2.00% 1.80% 1.60%

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE NON SOLO PERFORMANCE - Quasi tutti i fondi specializzati su Piazza Affari vantano rendimenti superiori a quello dell'indice Il gestore

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE NON SOLO PERFORMANCE - Quasi tutti i fondi specializzati su Piazza Affari vantano rendimenti superiori a quello dell'indice Il gestore

ECONOMIA POLITICA. Modulo 1. Modulo 3. Modulo 4. Modulo 2. Il sistema economico. Il mercato. La moneta, le banche e i titoli di credito

Indice IV ECONOMIA POLITICA Il sistema economico Le basi dell economia 1 La scienza economica 3 2 Evoluzione del pensiero economico 4 U.D. 2 Gli elementi del sistema economico 1 Lo scambio 11 2 I beni

Indice IV ECONOMIA POLITICA Il sistema economico Le basi dell economia 1 La scienza economica 3 2 Evoluzione del pensiero economico 4 U.D. 2 Gli elementi del sistema economico 1 Lo scambio 11 2 I beni

987-88-386-6873-9 Saunders, Cornett, Anolli, Alemanni, Economia degli intermediari finanziari 4e 2015 McGraw-Hill Education (Italy) S.r.

S.r.") 987-88-386-6873-9 Saunders, Cornett, Anolli, Alemanni, Economia degli intermediari finanziari 4e 015 McGraw-Hill Education (Italy) S.r.l SOLUZIONI ESERCIZI CAPITOLO 3 1. Il concetto del valore temporale

987-88-386-6873-9 Saunders, Cornett, Anolli, Alemanni, Economia degli intermediari finanziari 4e 015 McGraw-Hill Education (Italy) S.r.l SOLUZIONI ESERCIZI CAPITOLO 3 1. Il concetto del valore temporale