SCELTE INTERTEMPORALI E DEBITO PUBBLICO

|

|

|

- Andrea Coco

- 8 anni fa

- Visualizzazioni

Transcript

1 SCELTE INTERTEMPORALI E DEBITO PUBBLICO Lo sudio delle poliiche economiche con il modello IS-LM permee di analizzare gli effei di breve periodo delle decisioni di poliica fiscale e monearia del governo. Tuavia le decisioni finanziarie del governo influenzano anche variabili economiche il cui livello viene deerminao su orizzoni emporali più lunghi, quali ad esempio il risparmio e l invesimeno del seore privao. Risulano paricolarmene imporani a queso riguardo le decisioni di poliica fiscale, ovvero l insieme di decisioni relaive alla spesa pubblica, all imposizione e alla raccola di fondi sul mercao da pare del governo per finanziare evenuali disavanzi nel suo bilancio. Al fine di poer analizzare gli effei di lungo periodo delle poliiche pubbliche (fiscali in paricolare) è necessario: i) definire con precisione il bilancio dello sao e le inerrelazioni ra queso e i bilanci del seore privao e di quello esero; ii) rappresenare le decisioni del seore pubblico e di quello privao in un coneso ineremporale, più adeguao dello schema di breve periodo per descrivere le scele di risparmio e invesimeno. Il bilancio del seore pubblico Un primo aspeo da considerare è la relazione ra seore pubblico, seore privao e seore esero. In ermini conabili possiamo individuare ale relazione parendo dalla condizione di equilibrio per la produzione in un economia apera agli scambi con l esero:

2 Y = C + I + G + X M dove: Y produzione C consumi I invesimeno G spesa pubblica X esporazioni M imporazioni Soraendo da enrambi i lai (C + T) e ricordando che il risparmio privao è pari a S = Y C T abbiamo: S = I + G T + X M riordinando i ermini oeniamo un imporane relazione che unisce i saldi del seore privao, di quello esero e di quello pubblico: (X M) = S + (T G) I Quesa condizione ci dice che in equilibrio la bilancia commerciale (X M) è uguale alla somma del risparmio privao (S) e del risparmio pubblico (T-G) al neo degli invesimeni. Conseguenemene un avanzo commerciale corrisponde ad un eccesso del risparmio (privao e pubblico) sugli invesimeni. La relazione descria sopra ci suggerisce alcune considerazioni:. un aumeno dell invesimeno deve rifleersi in un aumeno del risparmio privao, del risparmio pubblico o del disavanzo commerciale 2. un aumeno del disavanzo di bilancio deve rifleersi in un aumeno del risparmio privao, in una riduzione dell invesimeno o in un disavanzo commerciale 3. un paese con un alo risparmio deve avere un alo livello degli invesimeni oppure un alo avanzo commerciale

sugli invesimeni. La relazione descria sopra ci suggerisce alcune considerazioni:.")

3 4. il saldo del seore pubblico non può essere deerminao auonomamene dai saldi del seore privao (S-I) e di quello esero (X-M). Una definizione più precisa dei saldi del seore pubblico Il seore pubblico, analogamene a quano fanno gli alri ageni economici, deve finanziare le proprie spese. La quoa maggiore delle enrae del seore pubblico proviene dalle impose. Se l ammonare complessivo delle impose non è sufficiene a finanziare ue le sue uscie, il seore pubblico deve indebiarsi. In caso conrario, quando le enrae sono maggiori delle uscie, il seore pubblico agisce nell economia come un crediore. In ogni periodo inolre il seore pubblico avrà uno sock di aivià nee. L evoluzione emporale dello sock delle aivià nee del seore pubblico dal empo (-) al empo () è governaa dalla seguene equazione: B = B - + r B - + T - G dove B è l ammonare di aivià nee (posiivo o negaivo9 del seore pubblico r è il asso di ineresse sulle aivià nee T il livello delle impose G il livello della spesa pubblica Normalmene le aivià nee del seore pubblico hanno segno negaivo; sosiuendo il ermine D (debio) al ermine B possiamo scrivere che al empo () il debio pubblico è pari a: D = D - + r D - + T - G

4 da cui possiamo scrivere l equazione che descrive il modo in cui il debio del seore pubblico si modifica nel empo: D - D - = r D - + T - G Il lao desro dell equazione è definio disavanzo del bilancio del seore pubblico. Esso è pari alla differenza ra il oale delle spese e il oale delle enrae del seore pubblico. Come mosra l equazione, il disavanzo del seore pubblico è pari alla variazione nella posizione debioria del seore pubblico. Possiamo infine definire il risparmio pubblico come la differenza ra le enrae e la spesa per consumi pubblici: SP = (T rd - ) - G Possiamo definire alernaivamene il disavanzo come la somma di due ermini: i) gli ineressi sul debio (r D - ) ii) l eccesso di spesa al neo degli ineressi rispeo alle impose (G T ) Queso secondo ermine è chiamao saldo primario; se (G T ) > 0 abbiamo un disavanzo primario perché le spese al neo di quelle per pagare gli ineressi sul debio pregresso superano le enrae; se (G T ) < 0 abbiamo un avanzo primario perché le spese al neo di quelle per pagare gli ineressi sul debio pregresso sono inferiori alle enrae. Usando quesa scomposizione possiamo scrivere: D D - = r D - + (G T )

- G Possiamo definire alernaivamene il disavanzo come la somma di due")

5 Un uleriore rappresenazione del disavanzo del seore pubblico ci aiua a capire le deerminani del debio pubblico al empo (). Isolando il primo ermine infai abbiamo: D = ( + r) D - + (G T ) In base a quesa uguaglianza siamo in grado di affermare che il debio pubblico alla fine dell anno () è pari ad (+r) per il debio alla fine dell anno precedene più il saldo primario. Il debio pubblico cresce nel empo se: i) il livello dei assi di ineresse è posiivo; ii) il debio pregresso è posiivo; iii) il saldo primario è in disavanzo. Al conrario un avanzo primario ha un effeo negaivo sulla dinamica del livello del debio pubblico. Abbiamo a queso puno sufficieni informazioni per sudiare due imporani problemi: i) che relazione esise ra le decisioni finanziarie del seore pubblico e quelle del seore privao? ii) quali sono i faori che spiegano la crescia del debio pubblico nel empo? Esise un limie a quesa crescia? Per comprendere enrambe i problemi è opporuno noare che gli avanzi e i disavanzi di bilancio servono, in ulima analisi, a redisribuire nel empo l onere della assazione. Per comprendere queso puno immaginiamo un modello biperiodale e rappreseniamo al suo inerno i programmi di spesa e assazione del seore pubblico. Se definiamo con T e T 2 le impose al empo e 2 e con G e G 2 la spesa pubblica al empo e 2. Immaginiamo ancora che inizialmene il debio pubblico sia pari a zero e che il debio debba essere pari a zero anche alla fine del secondo periodo. Avremo

il livello dei assi di ineresse è posiivo; ii) il debio pregresso è posiivo; iii) il saldo primario è in disavanzo.")

6 dunque che D 0 = 0 e D 2 = 0. La differenza ra le enrae e le uscie al empo definisce la posizione finanziaria nea del governo. Se ad esempio G > T avremo: D = G T > 0 Nel periodo successivo il debio pubblico sarà pari al debio passao moliplicao per (+r) più la differenza ra enrae ed uscie correni (il saldo primario) al neo della spesa per ineressi: D 2 = (+r) D + (G 2 T 2 ) Sappiamo però che alla fine del secondo periodo il debio deve essere pari a zero. Tenendo cono di quesa condizione e sosiuendo a D la sua definizione abbiamo: 0 = G T + / (+r) (G 2 T 2 ) da cui possiamo oenere che: T + T + r 2 = G + + r G 2 Quesa equazione è il vincolo ineremporale di bilancio del seore pubblico e sabilisce che il valore auale della spesa pubblica del primo e del secondo periodo deve essere uguale alla somma in valore auale delle impose in enrambe i periodi. Quesa proposizione è molo imporane. Da essa consegue un imporane risulao: se ampliamo l orizzone emporale di analisi degli effei delle decisioni di spesa e assazione del governo scopriamo che, per ogni dao programma di spesa pubblica (il lao desro dell equazione che descrive il vincolo ineremporale di bilancio) il valore auale delle impose deve sempre essere lo sesso: in alri ermini il seniero emporale delle impose non è rilevane: se il governo abbassa le impose nel primo

(G 2 T 2 ) da cui possiamo oenere che: T + T + r 2 = G + + r G 2 Quesa equazione è il vincolo")

7 periodo, le deve aumenare nel secondo di un imporo ale da permeergli di avere enrae sufficieni a pagare il valore auale della spesa pubblica. Se pariamo da un siuazione in cui il bilancio è in pareggio in ogni periodo possiamo allora chiederci quali siano le conseguenza di una diminuzione delle impose nel primo periodo. Quesa equazione è il vincolo ineremporale di bilancio del seore pubblico e sabilisce che il valore auale della spesa pubblica del primo e del secondo periodo deve essere uguale alla somma in valore auale delle impose in enrambe i periodi. Il vincolo ineremporale di bilancio conferma la proposizione iniziale in base alla quale abbiamo definio il debio pubblico come uno srumeno che consene di sposare nel empo l onere del finanziameno dei programmi di spesa pubblica. Nella sua formulazione più compaa il vincolo ineremprorale di bilancio rende con chiarezza quesa idea. Per un dao valore dei programmi di spesa pubblica (il lao desro dell ulima equazione) ogni riduzione della assazione nel primo periodo deve essere bilanciaa da un aumeno di uguale valore della assazione nel secondo periodo. Immaginiamo di parire da una siuazione in cui G =T e G 2 =T 2. Una riduzione di T deermina, in assenza di modifiche sui valori di G e G 2 la creazione di debio pubblico nel primo periodo. A quesa scela (ridurre le asse nel primo periodo) corrisponde l obbligo di aumenarle nel secondo. Possiamo sudiare la dinamica del debio pubblico e delle impose in queso caso. Alla fine del periodo il debio pubblico è pari a: D = G T Menre alla fine del periodo 2 avremo che

8 D 2 = (+r) D + (G 2 T 2 ) Da cui considerando che D 2 =0 possiamo deerminare di quano le impose dovranno superare le spese correni del secondo periodo: T 2 G 2 = (+r) D Ovvero T 2 = G 2 + (+r) D. Come si modificano le conclusioni sull efficacia della poliica fiscale del modello IS- LM alla luce di quesi risulai? Il coneso in cui è opporuno ragionare è quello delle scele ineremporali. IN quesi modelli il livello del consumo e del risparmio non dipende dal reddio correne degli ageni economici ma dalla loro ricchezza di ciclo viale. Ogni individuo consuma in ogni periodo una frazione della sua ricchezza in modo da massimizzare la sua uilià ineremporale, dao il vincolo di risorse. Daa quesa condizione il reddio correne e il consumo correne non sono correlai: gli individui possono ad esempio indebiarsi in alcuni periodi della loro via se in alri sono in grado di produrre un reddio superiore al consumo e ripagare così il debio conrao in passao. Se definiamo con S il risparmio, con C il consumo e con Y il reddio correne abbiamo che: S = Y C C 2 = (+r) S + Y 2

9 Da cui sosiuendo a S la sua definizione e separando i ermini che descrivono il consumo da quelli che descrivono il reddio abbiamo il vincolo ineremporale di bilancio del consumaore: C + + r C 2 = Y + Y + r 2 Il vincolo ineremporale di bilancio del consumaore dice che il valore auale del consumo nei due periodi di via deve essere pari al valore auale delle risorse di cui il consumaore dispone nel corso della sua via. Vediamo ora come il consumaore sceglie il livello oimale di consumo nei due periodi. Supponiamo che la sua funzione ineremporale di uilià sia U = lnc + lnc + 2 dove δ è il asso ineremporale di scono. Dalla condizione di uguaglianza ra il saggio marginale di sosiuzione e la pendenza del vincolo di bilancio ineremporale possiamo rovare che: C C 2 = ( + r) ( + ) Dalla condizione di equilibrio è facile vedere che quando il asso di ineresse è uguale al asso di scono il consumo è cosane nei due periodi. Se adoiamo quesa ipoesi possiamo deerminare il livello oimale del consumo al empo e al empo 2. + r Avremo che C = C 2 = k W dove k = è un faore che indica la quoa della 2 + r ricchezza complessiva che viene consumaa in ogni periodo e W è il lao desro del

10 vincolo ineremporale di bilancio e misura la somma dei reddii che l individuo percepisce nei due periodi. Non vi quindi alcuna relazione ra C e Y e ra C 2 e Y 2. Conseguenemene anche il risparmio S è indipendene dal valore del reddio correne e può essere posiivo o negaivo. Possiamo ora inrodurre il seore pubblico. L unico effeo che rileva ai fini delle scele di consumo è il fao che ora gli individui pagano le impose. Il vincolo ineremporale di bilancio si modifica come segue: C + C2 = Y - T + ( Y2 T + r + r 2 ) possiamo scrivere il vincolo ineremporale di bilancio dell individuo in modo che esso esprima separaamene la somma dei reddii e delle impose pagae nei due periodi: C + C2 = Y - + Y + r + r 2 (T + T2 ) + r In quesa seconda formulazione il vincolo di bilancio ineremporale evidenzia che ciò che cona per l individuo è il valore auale delle impose e non la disribuzione emporale delle medesime. Per verificare quesa proposizione supponiamo che inizialmene il programma fiscale del governo preveda che in ogni periodo le enrae siano uguali alla spesa pubblica. Avremo in queso caso T = G T 2 = G 2

possiamo scrivere il vincolo ineremporale di bilancio dell individuo in modo che esso esprima")

11 Verifichiamo ora cosa succede se il governo decide di manenere invariao il suo programma di spesa ma sceglie abbassare le impose nel primo periodo al livello T di finanziarsi in disavanzo nel primo periodo. La prima conseguenza è l emergere di debio pubblico pari a: D = G - T Nel periodo successivo il debio pubblico divena: D 2 = D (+r) + G 2 T 2 Se il governo deve rimborsare il debio enro la fine del periodo 2 (abbiamo D 2 = 0 possiamo rovare il nuovo vincolo ineremporale di bilancio che sarà pari a: T ' + T ' + r 2 = G + G2 + r Noiamo che il lao desro del nuovo vincolo ineremporale di bilancio è rimaso invariao. Di conseguenza anche il lao sinisro (nonosane il valore delle impose in ogni singolo periodo possa essere diverso) deve essere lo sesso: il valore auale delle impose non è modificao dal modo in cui il governo decide di finanziare un cero livello di spesa pubblica. Anche il vincolo di bilancio dei consumaori rimarrà invariao. Ciò che rileva ai fini delle decisioni di consumo è il valore auale delle impose e se queso rimane invariao non cambieranno le scele di consumo e di risparmio. In queso caso allora il debio pubblico è neurale sulle decisioni di consumo del seore privao. E facile verificare che, nell esempio riporao sopra, il consumo non si modifica menre il risparmio aumena dello sesso ammonare della diminuzione delle impose nel primo periodo. Il risparmio nella siuazione con debio pubblico è pari a:

12 S = Y C T Poiché T è inferiore a T e i valori di reddio e consumo non si modificano il risparmio cresce in misura pari alla riduzione delle impose. Nel periodo successivo le impose necessarie a pagare la spesa pubblica e il debio sono pari a: T 2 = G 2 + (+r) D = G 2 + (+r) (G T ). Se confroniamo la variazione delle impose nel secondo periodo con la variazione del risparmio nel primo periodo roviamo che quese due grandezze sono uguali in valore auale. Il risulao fondamenale del eorema della neuralià del debio pubblico è quindi che la creazione di debio da pare del governo non ha effei reali sull economia. I consumaori sono indiffereni al profilo emporale delle impose e guardano solo al valore auale delle medesime. Poliiche di finanziameno della spesa pubblica in disavanzo si rivelano compleamene inefficaci in queso coneso. La validià del eorema della neuralià dipende in misura molo fore da alcune ipoesi che sono paricolarmene lonane dalla realà. In paricolare risulano cruciali le segueni assunzioni: i) l orizzone di programmazione dei consumaori e del governo è il medesimo, ii) gli individui possono indebiarsi al medesimo asso di ineresse a cui si indebia il governo e in generale non sono sooposi a vincoli di liquidià; iii) ui gli individui sono uguali e quindi pagano in proporzione al loro reddio la medesima imposa

13 Nella realà l orizzone emporale dei consumaori è molo minore di quello dello sao. Queso significa che il governo può decidere di abbassare le impose oggi e rimandare ad una daa fuura lonana le maggiori impose necessarie a ripagare il debio creao. In queso caso è improbabile che le famiglie che godono dell iniziale abbassameno delle impose siano le medesime che saranno chiamae a ripagare l onere del debio. Le famiglie che si rovano a decidere il loro livello del consumo nel momeno in cui si crea il debio pubblico percepiranno come permanene la riduzione delle impose e conseguenemene aumeneranno il consumo e diminuiranno il risparmio. Si avrà cioè un aumeno della ricchezza pari a C = T T ) e proporzionalmene un aumeno del consumo secondo la proporzione k definia sopra: C = k W = k (T T ). In queso caso allora la poliica di finanziameno della spesa pubblica ha effei reali sulle decisioni di consumo del seore privao. Risulai analoghi si possono oenere se consideriamo un modello a generazioni sovrappose (vedi appuni lezione). Effei sulle decisioni di consumo si realizzano anche quando gli individui non possono indebiarsi e quindi sono sooposi a vincoli di liquidià. La creazione di debio pubblico ha effei sul consumo del seore privao se gli individui, prima della riduzione delle impose, consumavano uo il loro reddio. In queso caso la riduzione delle impose deermina un aumeno del consumo nel primo periodo che è in grado di accrescere il benessere individuale. Nella figura successiva è rappresenaa una siuazione in cui la riduzione delle impose nel primo periodo deermina, dao il vincolo di liquidià, un migliorameno di benessere per il consumaore anche se il valore auale delle impose rimane invariao. Tale siuazione è rappresenaa dal passaggio dal puno A al puno B.

14 C 2 A B Y -T Y -T C

15 LA SOSTENIBILITA DEL DEBITO PUBBLICO Le esi della neuralià endono a sdrammaizzare il problema degli effei del debio pubblico nell economia. In ulima analisi l onere reale del debio è perfeamene percepio dagli ageni privai, che sconano l imporo delle asse fuure necessarie al suo rimborso. Abbiamo però viso che il problema della disribuzione dei cosi e dei vanaggi dell emissione del debio pubblico non è così semplice come porebbe apparire alla luce delle conclusioni a cui pora il eorema della neuralià. In re siuazioni, differene orizzone emporale di programmazione degli ageni privai rispeo al seore pubblico, vincoli di liquidià ed eerogeneià degli ageni, il eorema della neuralià non è più valido. In quesa lezione sposiamo la nosra aenzione su un alro imporane problema, quello della sosenibilià del debio pubblico. Ci chiediamo se esisa un limie alla crescia del debio pubblico ed in caso affermaivo vorremmo sapere quale è queso limie. L indicaore che comunemene viene uilizzao per valuare il problema della sosenibilià è il rapporo ra debio pubblico e prodoo inerno lordo. Il fao che il debio in valore assoluo cresca o diminuisca infai non ha grande imporanza; ciò che rileva è se la sua dimensione rispeo a quella del reddio prodoo annualmene dall economia sia coninuamene crescene. Riprendiamo allora l equazione che descrive la dinamica del debio pubblico: D = (+ r) D + (G T ) Vogliamo ora esprimere ue le variabili in rapporo al prodoo inerno lordo Y. Abbiamo la seguene espressione:

16 B Y B = ( + r) Y - G - T + Y Possiamo scrivere l equazione dinamica del rapporo debio/pil in ermini sineici: b = ( + r - g) b + d - dove b =B /Y ; d =(G T )/Y ; (+g)= Y /Y - e dove abbiamo sfruao la proprieà per cui per valori di r e di g sufficienemene piccoli vale la relazione (+r)/(+g) ( + r - g). Dall equazione che descrive la dinamica del rapporo debio/pil possiamo oenere: b - b = (r - g) b + d - - Quesa equazione ci dice quali sono i faori che deerminano la variazione del rapporo ra debio pubblico e Pil ra due periodi successivi: i) il primo faore è la differenza ra il asso di ineresse reale e il asso di crescia reale dell economia moliplicaa per il rapporo debio/pil. Se r>g queso ermine deermina un aumeno del rapporo; viceversa queso ermine conribuisce alla discesa del rapporo debio/pil se r<g. Per capire quesa affermazione immaginiamo il caso in cui d = 0 nell equazione che descrive la variazione del rapporo debio/pil. In queso caso il debio pubblico cresce al asso r, menre il pil cresce al asso g. ii) il secondo ermine è il rapporo ra il saldo primario e il pil. Un avanzo (disavanzo) primario corrisponde alla siuazione in cui d < (>) 0. Il saldo primario ha dunque un effeo negaivo (posiivo) sulla dinamica del rapporo debio/pil a seconda che si rai di un avanzo (disavanzo).

il primo faore è la differenza ra il asso di ineresse reale e il asso di crescia reale dell economia moliplicaa per il rapporo debio/pil.")

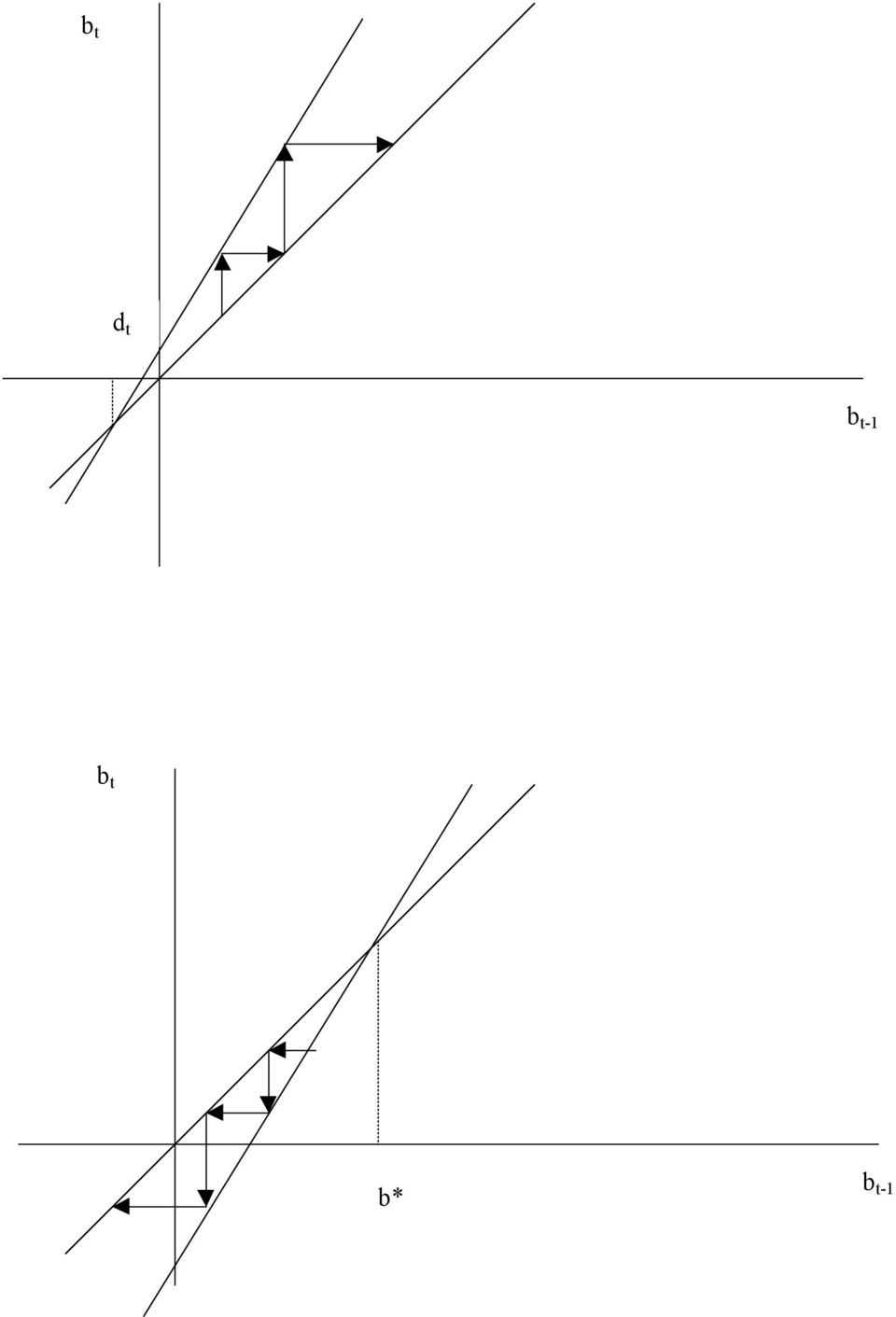

17 Il passaggio successivo consise nel chiedersi come si compora nel lungo periodo il rapporo ra debio pubblico e prodoo inerno. Per semplificare l analisi assumiamo che il governo segua una cera regola di poliica fiscale e quindi fissi il saldo primario rispeo al pil (il ermine d ) e inolre supponiamo che il asso di ineresse e il asso di crescia dell economia siano cosani. Dae le ipoesi descrie sopra sudiare la dinamica del rapporo debio/pil equivale ad analizzare il comporameno di un equazione alle differenze del primo grado. Dobbiamo esaminare 4 differeni siuazioni: i) g>r e d >0 ii) g<r e d >0 iii) g<r e d <0 iv) g>r e d <0 i) Nel primo caso il governo maniene un disavanzo primario cosane rispeo al pil in una siuazione in cui il asso di crescia dell economia è maggiore del asso di ineresse. La siuazione è descria dalla prima figura. L equazione che governa la dinamica del rapporo debio/pil è una rea con inercea posiiva pari a d e inclinazione (+r-g) <. Dalla figura si noa che il rapporo debio/pil converge ad un valore posiivo. Per capire cosa succede in queso caso immaginiamo nuovamene che d =0: il rapporo debio/pil ende a zero perché g>r e quindi il pil cresce sempre più velocemene del debio. Se invece il saldo primario è in disavanzo abbiamo due effei conrasani: il rapporo ra r e g è ale per cui il rapporo scende; il saldo primario provoca un aumeno del rapporo. Il valore di equilibrio è quello per cui il peso delle due forze è esaamene uguale. ii) In queso caso il governo coninua a finanziare la spesa pubblica in disavanzo ma ora r>g. La caraerisica principale di quesa siuazione è l insabilià del

18 puno di equilibrio. In paricolare se il debio erediao dal passao è posiivo la dinamica del rapporo ra debio pubblico e pil è insosenibile. Infai in una siuazione in cui r>g il primo faore che spiega la dinamica del rapporo e il secondo agiscono enrambi nella direzione di farlo crescere. iii) Il erzo caso è quello in cui r>g e il governo genera avanzi primari cosani in rapporo al pil. Anche quesa soluzione, analogamene all ii), è insabile. Il ermine (+r-g)>0 deermina queso risulao. In queso caso se il rapporo iniziale è inferiore a quello di equilibrio ù, l equazione genera via via valori più piccoli. In presenza di r>g se il governo genera avanzi di bilancio adeguai il rapporo debio/pil scende nel empo. iv) Il quaro caso è quello più favorevole. Il asso di crescia è maggiore del asso di ineresse e il governo genera avanzi primari. In quesa siuazione, qualunque sia il valore iniziale del rapporo debio/pil si converge all equilibrio. Le prime re siuazioni descrie sopra possono essere rappresenae graficamene: b d b* b -

19 b d b - b b* b -

20 I pericoli di un debio pubblico elevao Cosa può succedere quando il rapporo debio/pil è molo elevao. Riprendiamo l equazione che descrive la dinamica del rapporo debio/pil: b - b = (r - g) b + d - - e supponiamo che r=3%, g=2% e d=%. In queso caso è facile verificare che il rapporo debio/pil resa cosane. Tuavia se i assi di ineresse salgono, ad esempio perché gli invesiori percepiscono la presenza di maggiore rischio oppure perché la Banca Cenrale sceglie una poliica monearia resriiva, allora, a parià di asso di crescia, il governo per manenere cosane la dinamica del rapporo deve aumenare l avanzo primario, in alri ermini ridurre la spesa pubblica e/o aumenare le impose. Quesa poliica porebbe avere effei negaivi sulla crescia e quindi ridurre g e rendere ancora più sringene la recessione. Una possibile alernaiva al finanziameno del debio con un aumeno dell avanzo primario porebbe essere il finanziameno con monea. Tuavia in queso caso si avrebbe un aumeno delle aspeaive inflazionisiche e quindi dei assi di ineresse nominali e per quesa via dell onere del debio pubblico. Il rischio di moneizzazione del debio e quindi di iperinflazione oppure quello di consolidameno del debio divenano in queso caso molo ali. Per eviare quese siuazioni l unica srada percorribile è quella della creazione di avanzi primari per una duraa di empo sufficienemene lunga da indurre il rapporo debio/pil a scendere nauralmene.

Lezione 11. Inflazione, produzione e crescita della moneta

Lezione 11 (BAG cap. 10) Inflazione, produzione e crescia della monea Corso di Macroeconomia Prof. Guido Ascari, Universià di Pavia Tre relazioni ra produzione, disoccupazione e inflazione Legge di Okun

Lezione 11 (BAG cap. 10) Inflazione, produzione e crescia della monea Corso di Macroeconomia Prof. Guido Ascari, Universià di Pavia Tre relazioni ra produzione, disoccupazione e inflazione Legge di Okun

L ipotesi di rendimenti costanti di scala permette di scrivere la (1) in forma intensiva. Ponendo infatti c = 1/L, possiamo scrivere

in forma intensiva. Ponendo infatti c = 1/L, possiamo scrivere") DIPRTIMENTO DI SCIENZE POLITICHE Modello di Solow (1) 1 a. a. 2015-2016 ppuni dalle lezioni. Uso riservao Maurizio Zenezini Consideriamo un economia (chiusa e senza inerveno dello sao) in cui viene prodoo

DIPRTIMENTO DI SCIENZE POLITICHE Modello di Solow (1) 1 a. a. 2015-2016 ppuni dalle lezioni. Uso riservao Maurizio Zenezini Consideriamo un economia (chiusa e senza inerveno dello sao) in cui viene prodoo

Apertura nei Mercati Finanziari

Lezione 20 (BAG cap. 6.2, 6.4-6.5 e 18.5-18.6) La poliica economica in economia apera Corso di Macroeconomia Prof. Guido Ascari, Universià di Pavia Aperura nei Mercai Finanziari 1) Gli invesiori possono

Lezione 20 (BAG cap. 6.2, 6.4-6.5 e 18.5-18.6) La poliica economica in economia apera Corso di Macroeconomia Prof. Guido Ascari, Universià di Pavia Aperura nei Mercai Finanziari 1) Gli invesiori possono

ESEMPI DI ESERCIZI SU IRPEF ED IRES

ESEMPI DI ESERCIZI SU IRPEF ED IRES 1. Irpef 1) Dopo avere definio il conceo di progressivià delle impose, si indichino le modalià per la realizzazione di un sisema di impose progressivo. 2) Il signor

ESEMPI DI ESERCIZI SU IRPEF ED IRES 1. Irpef 1) Dopo avere definio il conceo di progressivià delle impose, si indichino le modalià per la realizzazione di un sisema di impose progressivo. 2) Il signor

Economia e gestione delle imprese - 07. Sommario. Liquidità e solvibilità

Economia e gesione delle imprese - 07 Obieivi: Descrivere i processi operaivi della gesione finanziaria nel coneso aziendale. Analizzare le decisioni di invesimeno. Analizzare le decisioni di finanziameno.

Economia e gesione delle imprese - 07 Obieivi: Descrivere i processi operaivi della gesione finanziaria nel coneso aziendale. Analizzare le decisioni di invesimeno. Analizzare le decisioni di finanziameno.

A.A. 2013/14 Esercitazione - IRPEF TESTO E SOLUZIONI

A.A. 2013/14 Eserciazione - IRPEF TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepio, nel corso dell anno correne, i segueni reddii: - Reddii da lavoro dipendene

A.A. 2013/14 Eserciazione - IRPEF TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepio, nel corso dell anno correne, i segueni reddii: - Reddii da lavoro dipendene

LEZIONE 3 INDICATORI DELLE PRINCIPALI VARIABILI MACROECONOMICHE. Argomenti trattati: definizione e misurazione delle seguenti variabili macroecomiche

LEZIONE 3 INDICATORI DELLE RINCIALI VARIABILI MACROECONOMICHE Argomeni raai: definizione e misurazione delle segueni variabili macroecomiche Livello generale dei prezzi, Tasso d inflazione, π IL nominale,

LEZIONE 3 INDICATORI DELLE RINCIALI VARIABILI MACROECONOMICHE Argomeni raai: definizione e misurazione delle segueni variabili macroecomiche Livello generale dei prezzi, Tasso d inflazione, π IL nominale,

Lezione 10. (BAG cap. 9) Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia

Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia") Lezione 10 (BAG cap. 9) Il asso naurale di disoccupazione e la curva di Phillips Corso di Macroeconomia Prof. Guido Ascari, Universià di Pavia In queso capiolo Inrodurremo uno degli oggei più conosciui

Lezione 10 (BAG cap. 9) Il asso naurale di disoccupazione e la curva di Phillips Corso di Macroeconomia Prof. Guido Ascari, Universià di Pavia In queso capiolo Inrodurremo uno degli oggei più conosciui

Bilancio dello Stato e Debito pubblico. Corso di Scienza delle Finanze Cleam, classe 3 Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti

Bilancio dello Sao e Debio pubblico Corso di Scienza delle Finanze Cleam, classe 3 Universià Bocconi a.a. 2012-2013 Do.ssa Simona Scabrosei Il bilancio dello Sao Due versioni alernaive: - bilancio di previsione:

Bilancio dello Sao e Debio pubblico Corso di Scienza delle Finanze Cleam, classe 3 Universià Bocconi a.a. 2012-2013 Do.ssa Simona Scabrosei Il bilancio dello Sao Due versioni alernaive: - bilancio di previsione:

Università di Napoli Parthenope Facoltà di Ingegneria

Universià di Napoli Parenope Facolà di Ingegneria Corso di Comunicazioni Elerice docene: Prof. Vio Pascazio a Lezione: 7/04/003 Sommario Caraerizzazione energeica di processi aleaori Processi aleaori nel

Universià di Napoli Parenope Facolà di Ingegneria Corso di Comunicazioni Elerice docene: Prof. Vio Pascazio a Lezione: 7/04/003 Sommario Caraerizzazione energeica di processi aleaori Processi aleaori nel

Struttura dei tassi per scadenza

Sruura dei assi per scadenza /45-Unià 7. Definizione del modello ramie gli -coupon bonds preseni sul mercao Ipoesi di parenza Sul mercao sono preseni all isane ZCB che scadono fra,2,,n periodi Periodo:

Sruura dei assi per scadenza /45-Unià 7. Definizione del modello ramie gli -coupon bonds preseni sul mercao Ipoesi di parenza Sul mercao sono preseni all isane ZCB che scadono fra,2,,n periodi Periodo:

Sviluppare una metodologia di analisi per valutare la convenienza economica di un nuovo investimento, tenendo conto di alcuni fattori rilevanti:

Analisi degli Invesimeni Obieivo: Sviluppare una meodologia di analisi per valuare la convenienza economica di un nuovo invesimeno, enendo cono di alcuni faori rilevani: 1. Dimensione emporale. 2. Grado

Analisi degli Invesimeni Obieivo: Sviluppare una meodologia di analisi per valuare la convenienza economica di un nuovo invesimeno, enendo cono di alcuni faori rilevani: 1. Dimensione emporale. 2. Grado

Operazioni finanziarie. Operazioni finanziarie

Operazioni finanziarie Una operazione finanziaria è uno scambio di flussi finanziari disponibili in isani di empo differeni. Disinguiamo ra: operazioni finanziarie in condizioni di cerezza, quando ui gli

Operazioni finanziarie Una operazione finanziaria è uno scambio di flussi finanziari disponibili in isani di empo differeni. Disinguiamo ra: operazioni finanziarie in condizioni di cerezza, quando ui gli

Esercizi di Matematica Finanziaria

Esercizi di Maemaica Finanziaria Copyrigh SDA Bocconi Faori nanziari Classi care e rappresenare gra camene i segueni faori nanziari per : (a) = + ; 8 (b) = ( + ; ) (c) = (d) () = ; (e) () = ( + ; ) (f)

Esercizi di Maemaica Finanziaria Copyrigh SDA Bocconi Faori nanziari Classi care e rappresenare gra camene i segueni faori nanziari per : (a) = + ; 8 (b) = ( + ; ) (c) = (d) () = ; (e) () = ( + ; ) (f)

MATEMATICA FINANZIARIA A.A. 2007 2008 Prova dell 8 febbraio 2008. Esercizio 1 (6 punti)

") MATEMATICA FINANZIARIA A.A. 007 008 Prova dell 8 febbraio 008 Nome Cognome Maricola Esercizio (6 puni) La vendia raeale di un bene di valore 000 prevede il pagameno di rae mensili posicipae cosani calcolae

MATEMATICA FINANZIARIA A.A. 007 008 Prova dell 8 febbraio 008 Nome Cognome Maricola Esercizio (6 puni) La vendia raeale di un bene di valore 000 prevede il pagameno di rae mensili posicipae cosani calcolae

VALORE EFFICACE DEL VOLTAGGIO

Fisica generale, a.a. /4 TUTOATO 8: ALO EFFC &CCUT N A.C. ALOE EFFCE DEL OLTAGGO 8.. La leura con un mulimero digiale del volaggio ai morsei di un generaore fornisce + in coninua e 5.5 in alernaa. Tra

Fisica generale, a.a. /4 TUTOATO 8: ALO EFFC &CCUT N A.C. ALOE EFFCE DEL OLTAGGO 8.. La leura con un mulimero digiale del volaggio ai morsei di un generaore fornisce + in coninua e 5.5 in alernaa. Tra

METODI DECISIONALI PER L'AZIENDA. www.lvproject.com. Dott. Lotti Nevio

METODI DECISIONALI PER L'AZIENDA www.lvprojec.com Do. Loi Nevio Generalià sui sisemi dinamici. Variabili di sao, di ingresso, di uscia. Sisemi discrei. Sisemi lineari. Paper: Dynamic Modelling Do. Loi

METODI DECISIONALI PER L'AZIENDA www.lvprojec.com Do. Loi Nevio Generalià sui sisemi dinamici. Variabili di sao, di ingresso, di uscia. Sisemi discrei. Sisemi lineari. Paper: Dynamic Modelling Do. Loi

I): informazione perfetta: lavoratori e imprese conoscono P e W:

: informazione perfetta: lavoratori e imprese conoscono P e W:") Il Monearismo Il mercao del lavoro secondo i monearisi Conrai a breve ermine si aggiusano velocemene I): informazione perfea: lavoraori e imprese conoscono e W: W i prezzi : da a = 2 W - domanda: da a

Il Monearismo Il mercao del lavoro secondo i monearisi Conrai a breve ermine si aggiusano velocemene I): informazione perfea: lavoraori e imprese conoscono e W: W i prezzi : da a = 2 W - domanda: da a

Lezione n.12. Gerarchia di memoria

Lezione n.2 Gerarchia di memoria Sommario: Conceo di gerarchia Principio di localià Definizione di hi raio e miss raio La gerarchia di memoria Il sisema di memoria è molo criico per le presazioni del calcolaore.

Lezione n.2 Gerarchia di memoria Sommario: Conceo di gerarchia Principio di localià Definizione di hi raio e miss raio La gerarchia di memoria Il sisema di memoria è molo criico per le presazioni del calcolaore.

Il valore delle. Argomenti. Domande chiave. Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006

- 4 Teoria della Finanza Aziendale rof. Aruro Capasso A.A. 5-6 Il valore delle A. azioni ordinarie - Argomeni Rendimeni richiesi rezzi delle azioni e ES Cash Flows e valore economico d impresa - 3 Domande

- 4 Teoria della Finanza Aziendale rof. Aruro Capasso A.A. 5-6 Il valore delle A. azioni ordinarie - Argomeni Rendimeni richiesi rezzi delle azioni e ES Cash Flows e valore economico d impresa - 3 Domande

Il Debito Pubblico. In questa lezione: Studiamo il vincolo di bilancio del governo.

Il Debio Pubblico In quesa lezione: Sudiamo il vincolo di bilancio del governo. Esaminiamo i faori che influenzano il debio pubblico nel lungo periodo. Sudiamo la sabilià del debio pubblico. 327 Il disavanzo

Il Debio Pubblico In quesa lezione: Sudiamo il vincolo di bilancio del governo. Esaminiamo i faori che influenzano il debio pubblico nel lungo periodo. Sudiamo la sabilià del debio pubblico. 327 Il disavanzo

flusso in uscita (FU) Impresa flusso in entrata (FE)

Impresa flusso in entrata (FE)") Analisi degli invesimeni Il bilancio è una sinesi a poseriori della siuazione di un'azienda. La valuazione degli invesimeni è un enaivo di valuare a priori la validià delle scele dell'azienda. L'invesimeno

Analisi degli invesimeni Il bilancio è una sinesi a poseriori della siuazione di un'azienda. La valuazione degli invesimeni è un enaivo di valuare a priori la validià delle scele dell'azienda. L'invesimeno

I possibili schemi di Partenariato Pubblico Privato

OSSERVATORIO collegameno ferroviario Torino-Lione Collegameno ferroviario Torino-Lione I possibili schemi di Parenariao Pubblico Privao Torino, 30 Oobre 2007 Unià Tecnica Finanza di Progeo 1 PPP: analisi

OSSERVATORIO collegameno ferroviario Torino-Lione Collegameno ferroviario Torino-Lione I possibili schemi di Parenariao Pubblico Privao Torino, 30 Oobre 2007 Unià Tecnica Finanza di Progeo 1 PPP: analisi

Le basi della valutazione secondo i cash flow. Aswath Damodaran

Le basi della valuazione secondo i cash flow Aswah Damodaran Valuazione secondo i cash flow: le basi dell'approccio Valore = = n CF = 1 1+ r ( ) dove, n = anni di via dell'aivià CF = Cash flow nel periodo

Le basi della valuazione secondo i cash flow Aswah Damodaran Valuazione secondo i cash flow: le basi dell'approccio Valore = = n CF = 1 1+ r ( ) dove, n = anni di via dell'aivià CF = Cash flow nel periodo

1.7. Il modello completo e le sue proprietà

La Teoria Generale 1 1.7. Il modello compleo e le sue proprieà Il ragionameno svolo fino a queso puno è valido per un livello dao del salario nominale e dei prezzi. Le grandezze preseni nel modello, per

La Teoria Generale 1 1.7. Il modello compleo e le sue proprieà Il ragionameno svolo fino a queso puno è valido per un livello dao del salario nominale e dei prezzi. Le grandezze preseni nel modello, per

Osservabilità (1 parte)

") eoria dei sisemi - Capiolo 9 sservabilià ( pare) Inroduzione al problema della osservabilià: osservazione e ricosruzione. Sai indisinguibili e sai non osservabili...3 Soospazi di osservabilià e non osservabilià

eoria dei sisemi - Capiolo 9 sservabilià ( pare) Inroduzione al problema della osservabilià: osservazione e ricosruzione. Sai indisinguibili e sai non osservabili...3 Soospazi di osservabilià e non osservabilià

Corso di. Economia Politica

Prof.ssa Blanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.i; prospeiva europea, DEM Universià Il Mulino di 2011 Brescia Capiolo I. Un Viaggio inorno al mondo Corso di Economia Poliica

Prof.ssa Blanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.i; prospeiva europea, DEM Universià Il Mulino di 2011 Brescia Capiolo I. Un Viaggio inorno al mondo Corso di Economia Poliica

2. Politiche di gestione delle scorte

deerminisica variabile nel empo Quando la domanda viaria nel empo, il problema della gesione dell invenario divena preamene dinamico. e viene deo di lo-sizing. Consideriamo il caso in cui la domanda pur

deerminisica variabile nel empo Quando la domanda viaria nel empo, il problema della gesione dell invenario divena preamene dinamico. e viene deo di lo-sizing. Consideriamo il caso in cui la domanda pur

In questo caso entrambi i gruppi chiedono copertura completa: q = d = 100.

Soluzione dell Esercizio 1: Assicurazioni a) In un mercao perfeamene concorrenziale, deve valere la condizione di profii aesi nulli: E(P)=0. E possibile mosrare che ale condizione implica che l impresa

Soluzione dell Esercizio 1: Assicurazioni a) In un mercao perfeamene concorrenziale, deve valere la condizione di profii aesi nulli: E(P)=0. E possibile mosrare che ale condizione implica che l impresa

I confronti alla base della conoscenza

I confroni alla ase della conoscenza Un dao uaniaivo rae significao dal confrono con alri dai Il confrono è la prima e più immediaa forma di analisi dei dai I confroni Daa una grandezza G, due suoi valori

I confroni alla ase della conoscenza Un dao uaniaivo rae significao dal confrono con alri dai Il confrono è la prima e più immediaa forma di analisi dei dai I confroni Daa una grandezza G, due suoi valori

V AK. Fig.1 Caratteristica del Diodo

1 Raddrizzaore - Generalià I circuii raddrizzaori uilizzano componeni come i Diodi che presenano la caraerisica di unidirezionalià, cioè permeono il passaggio della correne solo in un verso. In figura

1 Raddrizzaore - Generalià I circuii raddrizzaori uilizzano componeni come i Diodi che presenano la caraerisica di unidirezionalià, cioè permeono il passaggio della correne solo in un verso. In figura

Media Mobile di ampiezza k (k pari) Esempio: Vendite mensili di shampoo

Esempio: Vendite mensili di shampoo") Media Mobile di ampiezza k (k pari) Esempio: Vendie mensili di shampoo Mese y 1 266,0 2 145,9 3 183,1 4 119,3 5 180,3 6 168,5 7 231,8 8 224,5 9 192,8 10 122,9 11 336,5 12 185,9 1 194,3 2 149,5 3 210,1

Media Mobile di ampiezza k (k pari) Esempio: Vendie mensili di shampoo Mese y 1 266,0 2 145,9 3 183,1 4 119,3 5 180,3 6 168,5 7 231,8 8 224,5 9 192,8 10 122,9 11 336,5 12 185,9 1 194,3 2 149,5 3 210,1

La programmazione aggregata nella supply chain. La programmazione aggregata nella supply chain 1

La programmazione aggregaa nella supply chain La programmazione aggregaa nella supply chain 1 Linea guida Il ruolo della programmazione aggregaa nella supply chain Il problema della programmazione aggregaa

La programmazione aggregaa nella supply chain La programmazione aggregaa nella supply chain 1 Linea guida Il ruolo della programmazione aggregaa nella supply chain Il problema della programmazione aggregaa

Capitolo XXI. disavanzo. Elevato debito pubblico 20/05/ Il vincolo di bilancio del governo. Il disavanzo di bilancio nell anno t è:

Capiolo XXI. Elevao debio pubblico 1. Il vincolo di bilancio del governo Il disavanzo di bilancio nell anno è: disavanzo = r 1 + G T -1 = debio pubblico alla fine dell anno -1 r = asso di ineresse reale

Capiolo XXI. Elevao debio pubblico 1. Il vincolo di bilancio del governo Il disavanzo di bilancio nell anno è: disavanzo = r 1 + G T -1 = debio pubblico alla fine dell anno -1 r = asso di ineresse reale

velocità angolare o pulsazione (gradi /s oppure rad/s) (angolo percorso da V in un intervallo di tempo)

(angolo percorso da V in un intervallo di tempo)") V A = AMPIEZZA = lunghezza di V A ALTERNATA Proiezione di V X ISTANTE = velocià angolare o pulsazione (gradi /s oppure rad/s) (angolo percorso da V in un inervallo di empo) DEVE ESSERE COSTANTE Angolo

V A = AMPIEZZA = lunghezza di V A ALTERNATA Proiezione di V X ISTANTE = velocià angolare o pulsazione (gradi /s oppure rad/s) (angolo percorso da V in un inervallo di empo) DEVE ESSERE COSTANTE Angolo

ELEVATO DEBITO PUBBLICO

1 ELEVATO DEBITO PUBBLICO IL VINCOLO DI BILANCIO DEL GOVERNO Il disavanzo di bilancio nell anno è la variazione del debio reale in quel deerminao periodo: disavanzo rb 1 G T Esso include - Componene primaria

1 ELEVATO DEBITO PUBBLICO IL VINCOLO DI BILANCIO DEL GOVERNO Il disavanzo di bilancio nell anno è la variazione del debio reale in quel deerminao periodo: disavanzo rb 1 G T Esso include - Componene primaria

Argomenti trattati. Rischio e Valutazione degli investimenti. Teoria della Finanza Aziendale. Costo del capitale

Teoria della Finanza Aziendale Rischio e Valuazione degli invesimeni 9 1-2 Argomeni raai Coso del capiale aziendale e di progeo Misura del bea Coso del capiale e imprese diversificae Rischio e flusso di

Teoria della Finanza Aziendale Rischio e Valuazione degli invesimeni 9 1-2 Argomeni raai Coso del capiale aziendale e di progeo Misura del bea Coso del capiale e imprese diversificae Rischio e flusso di

La volatilità delle attività finanziarie

4.30 4.5 4.0 4.5 4.0 4.05 4.00 3.95 3.90 3.85 3.80 3.75 3.70 3.65 3.60 3.55 3.50 3.45 3.40 3.35 3.30 3.5 3.0 3.5 3.0 3.05 3.00.95.70.65.60.55.50.45.40.35.30.5.0.5.0.05.00.95.90.85.80.75.70.65.60.55.50.45.40.35.30.5.0.5.0.05.00

4.30 4.5 4.0 4.5 4.0 4.05 4.00 3.95 3.90 3.85 3.80 3.75 3.70 3.65 3.60 3.55 3.50 3.45 3.40 3.35 3.30 3.5 3.0 3.5 3.0 3.05 3.00.95.70.65.60.55.50.45.40.35.30.5.0.5.0.05.00.95.90.85.80.75.70.65.60.55.50.45.40.35.30.5.0.5.0.05.00

A. Quantità edificatorie e densità territoriale...1

Cara di Urbanisica I Pro.ssa Arch. Fabiola Fraini Cara di Urbanisica I --- a.a. 2003/2004 PROGETTO PER UN AMBITO URBANO NEL QUARTIERE DI CENTOCELLE Laboraorio progeuale annuale INDICAZIONI RIGUARDO LE

Cara di Urbanisica I Pro.ssa Arch. Fabiola Fraini Cara di Urbanisica I --- a.a. 2003/2004 PROGETTO PER UN AMBITO URBANO NEL QUARTIERE DI CENTOCELLE Laboraorio progeuale annuale INDICAZIONI RIGUARDO LE

Lezione n.7. Variabili di stato

Lezione n.7 Variabili di sao 1. Variabili di sao 2. Funzione impulsiva di Dirac 3. Generaori impulsivi per variabili di sao disconinue 3.1 ondizioni iniziali e generaori impulsivi In quesa lezione inrodurremo

Lezione n.7 Variabili di sao 1. Variabili di sao 2. Funzione impulsiva di Dirac 3. Generaori impulsivi per variabili di sao disconinue 3.1 ondizioni iniziali e generaori impulsivi In quesa lezione inrodurremo

5 Risparmio e investimento nel lungo periodo

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

ELEVATO DEBITO PUBBLICO

1 ELEVATO DEBITO PUBBLICO IL VINCOLO DI BILANCIO DEL GOVERNO Il disavanzo di bilancio nell anno è la variazione del debio reale in quel deerminao periodo: disavanzo = rb 1 + G T Esso include - Componene

1 ELEVATO DEBITO PUBBLICO IL VINCOLO DI BILANCIO DEL GOVERNO Il disavanzo di bilancio nell anno è la variazione del debio reale in quel deerminao periodo: disavanzo = rb 1 + G T Esso include - Componene

tp = 0 P + t r a 0 P Il modello di crescita aritmetico deriva dalla logica del tasso di interesse semplice

Eserciazione 7: Modelli di crescia: arimeica, geomerica, esponenziale. Calcolo del asso di crescia e del empo di raddoppio. Popolazione sabile e sazionaria. Viviana Amai 03/06/200 Modelli di crescia Nella

Eserciazione 7: Modelli di crescia: arimeica, geomerica, esponenziale. Calcolo del asso di crescia e del empo di raddoppio. Popolazione sabile e sazionaria. Viviana Amai 03/06/200 Modelli di crescia Nella

LA TEORIA DEL CICLO ECONOMICO REALE (RBC: Real Business Cycle) Però offre una diversa spiegazione delle fluttuazioni economiche:

Però offre una diversa spiegazione delle fluttuazioni economiche:") LA TEORIA DEL CICLO ECONOMICO REALE (RBC: Real Business Cycle) Edward Presco, Finn Kydland, Rober King, ecc. Si inserisce nel filone della NMC: - Equilibrio generale walrasiano; - incerezza e dinamica:

LA TEORIA DEL CICLO ECONOMICO REALE (RBC: Real Business Cycle) Edward Presco, Finn Kydland, Rober King, ecc. Si inserisce nel filone della NMC: - Equilibrio generale walrasiano; - incerezza e dinamica:

Differenziazione di prodotto e qualità in monopolio

Economia Indusriale Capiolo 7 Differenziazione di prodoo e qualià in monopolio Beoni Michela Gallizioli Giorgio Gaverina Alessandra Rai Nicola Signori Andrea AGENDA Concei di differenziazione vericale

Economia Indusriale Capiolo 7 Differenziazione di prodoo e qualià in monopolio Beoni Michela Gallizioli Giorgio Gaverina Alessandra Rai Nicola Signori Andrea AGENDA Concei di differenziazione vericale

RISPOSTA NEL DOMINIO DEL TEMPO

RISPOSTA NEL DOMINIO DEL TEMPO Nel dominio del empo le variabili sono esaminae secondo la loro evoluzione emporale. Normalmene si esamina la risposa del sisema a un segnale di prova canonico, cioè si sollecia

RISPOSTA NEL DOMINIO DEL TEMPO Nel dominio del empo le variabili sono esaminae secondo la loro evoluzione emporale. Normalmene si esamina la risposa del sisema a un segnale di prova canonico, cioè si sollecia

La previsione della domanda nella supply chain

La previsione della domanda nella supply chain La previsione della domanda 1 Linea guida Il ruolo della prerevisione nella supply chain Le caraerisiche della previsione Le componeni della previsione ed

La previsione della domanda nella supply chain La previsione della domanda 1 Linea guida Il ruolo della prerevisione nella supply chain Le caraerisiche della previsione Le componeni della previsione ed

b. Che cosa succede alla frazione di reddito nazionale che viene risparmiata?

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Esercizio 2. 2.1 Scrivi l equazione di equilibrio nel mercato dei beni. Qual è il livello della produzione di equilibrio?

Sergio Vergalli Corso di Economia Politica A-G Università di Brescia Esercizio 2 L economia del principato di Andorra è descritta dalle seguenti equazioni: Md = 6Y -120 i Ms = 5400 T = 400 G = 400 dove,

Sergio Vergalli Corso di Economia Politica A-G Università di Brescia Esercizio 2 L economia del principato di Andorra è descritta dalle seguenti equazioni: Md = 6Y -120 i Ms = 5400 T = 400 G = 400 dove,

Corso di Economia del Lavoro Daniele Checchi Blanchard-Amighini-Giavazzi cap.4 anno 2014-15

Corso i Economia el Lavoro Daniele Checchi Blanchar-Amighini-Giavazzi cap.4 anno 2014-15 I MERCATI FINANZIARI Esise una grane varieà i aivià finanziarie. Il risparmiaore eve scegliere in quali forme eenere

Corso i Economia el Lavoro Daniele Checchi Blanchar-Amighini-Giavazzi cap.4 anno 2014-15 I MERCATI FINANZIARI Esise una grane varieà i aivià finanziarie. Il risparmiaore eve scegliere in quali forme eenere

1.7. Il modello completo e le sue proprietà

Macroeconomia neoclassica 1 1.7. Il modello compleo e le sue proprieà Disponiamo ora di ui gli elemeni necessari a rappresenare il modello compleo e l equilibrio. I dai del modello sono: 1. numero degli

Macroeconomia neoclassica 1 1.7. Il modello compleo e le sue proprieà Disponiamo ora di ui gli elemeni necessari a rappresenare il modello compleo e l equilibrio. I dai del modello sono: 1. numero degli

Economia e gestione delle imprese - 01

Economia e gesione delle imprese - 01 L impresa come organizzazione che crea valore Leve di creazione di ricchezza e responsabilià sociale Prima pare : L impresa che crea valore 1. L impresa 2. L evoluzione

Economia e gesione delle imprese - 01 L impresa come organizzazione che crea valore Leve di creazione di ricchezza e responsabilià sociale Prima pare : L impresa che crea valore 1. L impresa 2. L evoluzione

Trasformazioni di Galileo

Principio di Relaivià Risrea (peciale) e si sceglie un dr rispeo al uale le leggi della fisica sono scrie nella forma più semplice (dr ineriale) allora le sesse leggi valgono in ualunue alro dr in moo

Principio di Relaivià Risrea (peciale) e si sceglie un dr rispeo al uale le leggi della fisica sono scrie nella forma più semplice (dr ineriale) allora le sesse leggi valgono in ualunue alro dr in moo

4 La riserva matematica

4 La riserva maemaica 4.1 Inroduzione La polizza, come si è viso, viene cosruia in modo da essere in equilibrio auariale alla daa di sipula = 0 e rispeo alla base ecnica del I ordine: se X è il flusso

4 La riserva maemaica 4.1 Inroduzione La polizza, come si è viso, viene cosruia in modo da essere in equilibrio auariale alla daa di sipula = 0 e rispeo alla base ecnica del I ordine: se X è il flusso

Corso di. Economia Politica

Prof.ssa lanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.i; prospeiva europea, DEM Universià Il Mulino di 20 rescia Capiolo I. Un Viaggio inorno al mondo Corso di Economia Poliica

Prof.ssa lanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.i; prospeiva europea, DEM Universià Il Mulino di 20 rescia Capiolo I. Un Viaggio inorno al mondo Corso di Economia Poliica

PIL : produzione e reddito

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

La vischiosità dei depositi a vista durante la recente crisi finanziaria: implicazioni in una prospettiva di risk management

La vischiosià dei deposii a visa durane la recene crisi finanziaria: implicazioni in una prospeiva di risk managemen Igor Gianfrancesco Camillo Gilibero 31/01/1999 31/07/1999 31/01/2000 31/07/2000 31/01/2001

La vischiosià dei deposii a visa durane la recene crisi finanziaria: implicazioni in una prospeiva di risk managemen Igor Gianfrancesco Camillo Gilibero 31/01/1999 31/07/1999 31/01/2000 31/07/2000 31/01/2001

Fisica Generale Modulo di Fisica II A.A. 2014-15 Esercitazione 7 CIRCUITI IN REGIME SINUSOIDALE

Fisica Generale Modulo di Fisica II A.A. 4-5 Eserciazione 7 CICUII IN EGIME SINUSOIDALE Fa. Un generaore di correne alernaa con volaggio massimo di 4 e frequenza di 5 Hz è collegao a una resisenza 65 Ω.

Fisica Generale Modulo di Fisica II A.A. 4-5 Eserciazione 7 CICUII IN EGIME SINUSOIDALE Fa. Un generaore di correne alernaa con volaggio massimo di 4 e frequenza di 5 Hz è collegao a una resisenza 65 Ω.

I mercati dei beni e i mercati finanziari in economia aperta

I mercai dei beni e i mercai finanziari in economia apera Economia apera Mercai dei beni: l opporunià per i consumaori e le imprese di scegliere ra beni nazionali e beni eseri. Mercai delle aivià finanziarie:

I mercai dei beni e i mercai finanziari in economia apera Economia apera Mercai dei beni: l opporunià per i consumaori e le imprese di scegliere ra beni nazionali e beni eseri. Mercai delle aivià finanziarie:

Nome..Cognome. classe 3D 26 Gennaio 2013. Verifica: Parabola e circonferenza

Nome..Cognome. classe D Gennaio 0 erifica: Parabola e circonferenza. Dai la definizione di parabola. Considera la parabola di fuoco F(,) e direrice r:, deermina: a) l equazione dell asse b) le coordinae

Nome..Cognome. classe D Gennaio 0 erifica: Parabola e circonferenza. Dai la definizione di parabola. Considera la parabola di fuoco F(,) e direrice r:, deermina: a) l equazione dell asse b) le coordinae

Esercitazione n 2. Morganti Nicola Matr. 642686. Molla ad elica cicilindrica

ar. 64686 olla ad elica cicilindrica Eserciazione n 9 In figura è rappresenao un basameno sospeso anivibrane di una macchina nella quale viene originaa una forza perurbane alernaa sinusoidale di inensià

ar. 64686 olla ad elica cicilindrica Eserciazione n 9 In figura è rappresenao un basameno sospeso anivibrane di una macchina nella quale viene originaa una forza perurbane alernaa sinusoidale di inensià

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Teoria delle leggi finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Teoria delle leggi finanziarie Inensià di ineresse L inensià di ineresse relaiva al periodo da x ad y è definia come adimensionale I( xy, ) 1 ixy (, ) γ ( xy, ) = = C y x ( dimensione di empo -1 ) L inensià

Teoria delle leggi finanziarie Inensià di ineresse L inensià di ineresse relaiva al periodo da x ad y è definia come adimensionale I( xy, ) 1 ixy (, ) γ ( xy, ) = = C y x ( dimensione di empo -1 ) L inensià

Blanchard, Macroeconomia, Il Mulino 2009 Capitolo XXII. Elevato debito pubblico. Capitolo XXII. Elevato debito pubblico

Capiolo XXII. Elevao debio pubblico 1. Il vincolo di bilancio del governo Il disavanzo di bilancio nell anno è: disavanzo = rb 1 + G T B -1 = debio pubblico alla fine dell anno -1 r = asso di ineresse

Capiolo XXII. Elevao debio pubblico 1. Il vincolo di bilancio del governo Il disavanzo di bilancio nell anno è: disavanzo = rb 1 + G T B -1 = debio pubblico alla fine dell anno -1 r = asso di ineresse

Macroeconomia, Esercitazione 2. 1 Esercizi. 1.1 Moneta/1. 1.2 Moneta/2. 1.3 Moneta/3. A cura di Giuseppe Gori (giuseppe.gori@unibo.

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

LA MACROECONOMIA DAGLI ANNI 60 AD OGGI. la relazione tra i due principali indicatori di malessere economico aggregato: inflazione e disoccupazione;

La sinesi neoclassica LA MACROECONOMIA DAGLI ANNI 60 AD OGGI Il dibaio si concenra, fino ad oggi, su una serie di emi di vasa poraa, ra cui: la naura e le cause della crescia economica; le foni dell insabilià

La sinesi neoclassica LA MACROECONOMIA DAGLI ANNI 60 AD OGGI Il dibaio si concenra, fino ad oggi, su una serie di emi di vasa poraa, ra cui: la naura e le cause della crescia economica; le foni dell insabilià

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti. Enrico Saltari Università di Roma La Sapienza

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

MERCATO DEI BENI IN ECONOMIA APERTA

MERCATO DEI BENI IN ECONOMIA APERTA 1 LA CURVA IS IN ECONOMIA APERTA In economia chiusa la domanda di beni nazionali coincideva con la domanda nazionale di beni: ( ) Z C + I + In economia aperta, invece,

MERCATO DEI BENI IN ECONOMIA APERTA 1 LA CURVA IS IN ECONOMIA APERTA In economia chiusa la domanda di beni nazionali coincideva con la domanda nazionale di beni: ( ) Z C + I + In economia aperta, invece,

USO DELL OSCILLOSCOPIO

Con la collaborazione dell alunno Carlo Federico della classe IV sez. A Indirizzo Informaica Sperimenazione ABACUS Dell Isiuo Tecnico Indusriale Saele A. Monaco di Cosenza Anno scolasico 009-010 Prof.

Con la collaborazione dell alunno Carlo Federico della classe IV sez. A Indirizzo Informaica Sperimenazione ABACUS Dell Isiuo Tecnico Indusriale Saele A. Monaco di Cosenza Anno scolasico 009-010 Prof.

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Ottobre 2009. ING ClearFuture

Oobre 2009 ING ClearFuure Una crescia cosane. Con una solida proezione nel empo. ING ClearFuure è la soluzione assicuraiva Uni Linked di dirio lussemburghese, realizzaa apposiamene da ING Life Luxembourg

Oobre 2009 ING ClearFuure Una crescia cosane. Con una solida proezione nel empo. ING ClearFuure è la soluzione assicuraiva Uni Linked di dirio lussemburghese, realizzaa apposiamene da ING Life Luxembourg

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM 2 OBIETTIVO: Il modello IS-LM Fornire uno schema concettuale per analizzare la determinazione congiunta della produzione e del tasso

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM 2 OBIETTIVO: Il modello IS-LM Fornire uno schema concettuale per analizzare la determinazione congiunta della produzione e del tasso

Lezione 5. Argomenti. Premessa Vincolo di bilancio La scelta ottima del consumatore

Lezione 5 Argomenti Premessa Vincolo di bilancio La scelta ottima del consumatore 5.1 PREESSA Nonostante le preferenze portino a desiderare quantità crescenti di beni, nella realtà gli individui non sono

Lezione 5 Argomenti Premessa Vincolo di bilancio La scelta ottima del consumatore 5.1 PREESSA Nonostante le preferenze portino a desiderare quantità crescenti di beni, nella realtà gli individui non sono

Un modello matematico di investimento ottimale

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Investimento per un singolo agente

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Investimento per un singolo agente

Università di Siena Sede di Grosseto Secondo Semestre 2010-2011. Macroeconomia. Paolo Pin ( pin3@unisi.it ) Lezione 4 20 Aprile 2011

Lezione 4 20 Aprile 2011") Università di Siena Sede di Grosseto Secondo Semestre 200-20 Macroeconomia Paolo Pin ( pin3@unisi.it ) Lezione 4 20 Aprile 20 Riassunto della puntata precedente Abbiamo costruito un modello per spiegare

Università di Siena Sede di Grosseto Secondo Semestre 200-20 Macroeconomia Paolo Pin ( pin3@unisi.it ) Lezione 4 20 Aprile 20 Riassunto della puntata precedente Abbiamo costruito un modello per spiegare

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

La valutazione d azienda: conciliazione tra metodo diretto ed indiretto

Valuazione d azienda La valuazione d azienda: conciliazione ra meodo direo ed indireo di Maeo Versiglioni (*) e Filippo Riccardi (**) La meodologia maggiormene uilizzaa per la valuazione d azienda, è quella

Valuazione d azienda La valuazione d azienda: conciliazione ra meodo direo ed indireo di Maeo Versiglioni (*) e Filippo Riccardi (**) La meodologia maggiormene uilizzaa per la valuazione d azienda, è quella

Corso di Macroeconomia. Il modello IS-LM. Appunti

Corso di Macroeconomia Il modello IS-LM Appunti 1 Le ipotesi 1. Il livello dei prezzi è fisso. 2. L analisi è limitata al breve periodo. La funzione degli investimenti A differenza del modello reddito-spesa,

Corso di Macroeconomia Il modello IS-LM Appunti 1 Le ipotesi 1. Il livello dei prezzi è fisso. 2. L analisi è limitata al breve periodo. La funzione degli investimenti A differenza del modello reddito-spesa,

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

= 1,4 (rischiosità sistematica)

") Analisi degli invesimeni n.b.: ui i valori moneari sono in euro Nel corso del 4 al managemen della socieà MPRESA vengono proposi due invesimeni alernaivi. Nel seguio vengono fornie informazioni in merio

Analisi degli invesimeni n.b.: ui i valori moneari sono in euro Nel corso del 4 al managemen della socieà MPRESA vengono proposi due invesimeni alernaivi. Nel seguio vengono fornie informazioni in merio

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Anche sugli impianti in esercizio è possibile intervenire attuando una serie di soluzioni in grado di ridurre sensibilmente il consumo di energia.

Risparmio Energeico Risparmio Energeico per Scale e Tappei Mobili La riduzione dei consumi di energia proveniene dalle foni fossili non rinnovabili (perolio, carbone) è una delle priorià assolue, insieme

Risparmio Energeico Risparmio Energeico per Scale e Tappei Mobili La riduzione dei consumi di energia proveniene dalle foni fossili non rinnovabili (perolio, carbone) è una delle priorià assolue, insieme

Basi di matematica per il corso di micro

Basi di matematica per il corso di micro Microeconomia (anno accademico 2006-2007) Lezione del 21 Marzo 2007 Marianna Belloc 1 Le funzioni 1.1 Definizione Una funzione è una regola che descrive una relazione

Basi di matematica per il corso di micro Microeconomia (anno accademico 2006-2007) Lezione del 21 Marzo 2007 Marianna Belloc 1 Le funzioni 1.1 Definizione Una funzione è una regola che descrive una relazione

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Il mercato dei beni in economia aperta

Il mercato dei beni in economia aperta La differenza tra economia aperta e chiusa In una economia chiusa tutta la produzione viene venduta entro i confini nazionali, la domanda nazionale di beni (la spesa

Il mercato dei beni in economia aperta La differenza tra economia aperta e chiusa In una economia chiusa tutta la produzione viene venduta entro i confini nazionali, la domanda nazionale di beni (la spesa

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

LA DINAMICA DEL DEBITO PUBBLICO. UN ANALISI DEL CASO ITALIANO, 1980-1996

Liuc Papers n. 33, Serie Economia e Impresa 8, seembre 1996 LA DINAMICA DEL DEBITO PUBBLICO. UN ANALISI DEL CASO ITALIANO, 1980-1996 Angelo Marano Inroduzione Le dimensioni anomale che il debio pubblico

Liuc Papers n. 33, Serie Economia e Impresa 8, seembre 1996 LA DINAMICA DEL DEBITO PUBBLICO. UN ANALISI DEL CASO ITALIANO, 1980-1996 Angelo Marano Inroduzione Le dimensioni anomale che il debio pubblico

Biblioteca di Telepass + 2 biennio TOMO 4. Il portafoglio salvo buon fine: accreditato diretto in c/c e gestione mediante il Conto Anticipi

Biblioeca di Telepass + biennio TOMO UNITÀ I I prodoi bancari: il fi do e i fi nanziameni alla clienela Il porafoglio salvo buon fine: accrediao direo in c/c e gesione mediane il Cono nicipi Tuorial ESERCIZIO

Biblioeca di Telepass + biennio TOMO UNITÀ I I prodoi bancari: il fi do e i fi nanziameni alla clienela Il porafoglio salvo buon fine: accrediao direo in c/c e gesione mediane il Cono nicipi Tuorial ESERCIZIO

DEFICIT E DEBITO PUBBLICO

DEFICIT E DEITO PULICO Defici e debio pubblico Se il governo di uno Sao spende più di quano incassa, si genera un defici pubblico. Viceversa, si parla di surplus. Il defici è finanziao dallo Sao ricorrendo

DEFICIT E DEITO PULICO Defici e debio pubblico Se il governo di uno Sao spende più di quano incassa, si genera un defici pubblico. Viceversa, si parla di surplus. Il defici è finanziao dallo Sao ricorrendo

Deficit e debito pubblico

DEITO PULICO Defici e debio pubblico Se il governo di uno Sao spende più di quano incassa, si genera un defici pubblico. Viceversa, si parla di surplus. Il defici è finanziao dallo Sao ricorrendo a presii

DEITO PULICO Defici e debio pubblico Se il governo di uno Sao spende più di quano incassa, si genera un defici pubblico. Viceversa, si parla di surplus. Il defici è finanziao dallo Sao ricorrendo a presii

La Politica Economica e i Tassi di Cambio

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Analisi e valutazione degli investimenti

Analisi e valuazione degli invesimeni Indice del modulo L analisi degli invesimeni e conceo di invesimeno Il valore finanziario del empo e aualizzazione Capializzazione e aualizzazione Il coso opporunià

Analisi e valuazione degli invesimeni Indice del modulo L analisi degli invesimeni e conceo di invesimeno Il valore finanziario del empo e aualizzazione Capializzazione e aualizzazione Il coso opporunià

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

CAPITOLO 2. Domanda e offerta

CAPITOLO 2 Domanda e offerta 1 Merca9 perfe;amente compe99vi Definizione: I merca' perfe*amente compe''vi sono quei merca/ in cui i venditori e i compratori sono così numerosi e le transazioni così piccole

CAPITOLO 2 Domanda e offerta 1 Merca9 perfe;amente compe99vi Definizione: I merca' perfe*amente compe''vi sono quei merca/ in cui i venditori e i compratori sono così numerosi e le transazioni così piccole

Capitolo XXI. Elevato debito pubblico

Blanchard Amighini Giavazzi, Macroeconomia Una prospeiva europea, Il Mulino 2011 Capiolo XXI. Elevao debio pubblico Capiolo XXI. Elevao debio pubblico Blanchard Amighini Giavazzi, Macroeconomia Una prospeiva

Blanchard Amighini Giavazzi, Macroeconomia Una prospeiva europea, Il Mulino 2011 Capiolo XXI. Elevao debio pubblico Capiolo XXI. Elevao debio pubblico Blanchard Amighini Giavazzi, Macroeconomia Una prospeiva

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e